2017年1月から始まる個人型確定拠出年金のイデコ(iDeCo)!

『そもそもイデコって何?』という方から『イデコの詳細を詳しく知りたい!』という方までイデコの全容をご紹介します。

今日の授業はイデコに関しての総集編!という感じで全容を詳しく紹介するよ!

- そもそもイデコとは?

- いつから始まるの?

- メリットやデメリットは?

- 加入手続はどこでできるの?

イデコとは?その意味とは?

イデコ(iDeco)とは個人型確定拠出年金のことです。

以前より、個人型確定拠出年金は存在していたのですが厚生労働省がオブザーバーとして関与する確定拠出年金普及・推進協議会で『iDeCo』として愛称が決まりました。

iDeCoの由来は、個人型確定拠出年金を英語表記した『individual-type Defined Contribution pension plan』から、iDeCoってなったんですよ!

個人型確定拠出年金とは読んで字のごとく、『個人で拠出する年金』のことです。

つまり、『若いうちに自分で積み立てて老後の年金をもらいましょう!』というものです。

積み立てといっても、イデコは単純に銀行預金のようにお金を預けるだけではありません。

- 国内の銀行の定期預金

- 国内外の様々な投資信託

このように、銀行に預金したり、投資信託を通じて投資をしたりして老後の年金を若いうちから積み立てます。

そんなイデコの制度について詳しく紹介していきます。

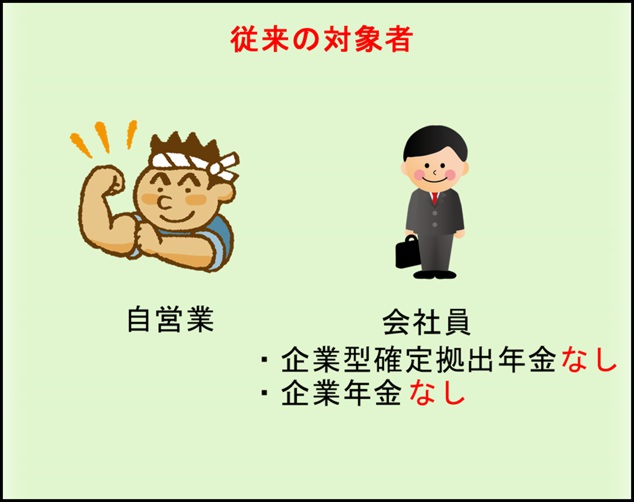

イデコはいつから始まるの?

個人型確定拠出年金は2001年10月より始まっていましたが、対象者が限定的で一部のサラリーマンや自分で商売をしているような個人事業主の方しか加入できませんでした。

しかし、2017年1月より対象者の枠が拡大され、次のようになります。

このように多くのサラリーマンや公務員さらには専業主婦の方も対象となりました。

へぇ~!イデコって誰でも入れるようになった感じですね!

実はそうでもないんだよ!誰でも入れそうで細かな加入条件とかがあるからね!

加入手続の前に、自分は本当に入れるのかをチェックした方がいいですよ!

⇒イデコの対象者は?詳細を詳しく教えます!

自分がイデコに加入できるようなら、イデコには加入すべきです!

どんなメリットがあるのかをご紹介していきます。

イデコのメリット・デメリット

イデコのメリット

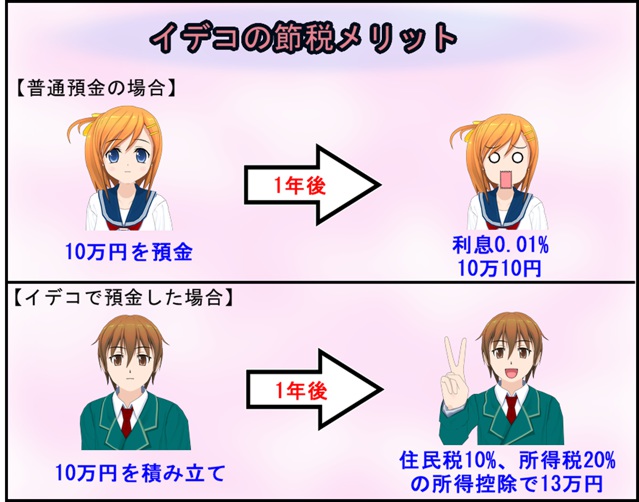

イデコの最大のメリットは節税効果にあります。

イデコは銀行の定期預金や投資信託を通じて老後の年金を積み立てる制度だとお伝えしましたが、普通に銀行預金するのとはワケが違います。

このように、銀行に10万円を預けても利息が0.01%くらいなので、年間で10円程度の利息しかつきませんが、イデコを通して預金すると約30%の所得控除が受けられるので数万円戻ってきます。

(※年収によって、所得税率は異なります。)

利息30%ってちょっと考えられないですね。一昔前の日本のバブル期の利息でも10%にも届かなかったので、凄いことだと思いませんか?

税金の戻し方もすごく簡単で、サラリーマンの場合、毎年10月頃にある年末調整の時に、生命保険などの保険料控除証明書を会社に提出していると思います。

あれと同じで、掛金払込証明書というものが届くのでそれを年末調整の時に提出すればOKです。

払い戻しの手続きはとっても簡単なんですね^^

でも、こうした旨い話にはきっと落とし穴がある・・・。

そう思う人も少なくないはずです。

次にイデコのデメリットについてもご紹介します。

イデコのデメリット

イデコのデメリットは『60歳まで引き出せないこと』これにつきます。

将来のことを考えて、「子供の学費のために預金しておきたい!」、「家や車を買う資金にしたい!」、「何かあった時に蓄えて起きたい!」こんな気持ちでイデコをしてしまうと必要な時にお金を使うことができません。

イデコは個人型確定拠出年金です。あくまで、老後に使うための年金なんです!

他にも考えられるデメリットとしては、積み立てる商品を投資信託にした場合です。

投資信託の場合、元本保証がないので、積み立てた額よりも受け取りが少なくなる可能性があります。

ですが、当校では銀行預金よりも投資信託をおすすめしています。

というのも、長期を見据えた貯蓄は銀行預金よりも投資信託の方が運用成績が良いとされているからです。

⇒投資信託初心者の方必見!やり方を誰でも分かるように詳しく紹介!

⇒投資信託の選び方は?長期保有する場合のポイント!

イデコのデメリットって少ないんですね!老後のことを考えての貯蓄ならイデコが良さそう^^

ここまで、イデコのメリット・デメリットを紹介してきましたが、実際にイデコに加入するにはどうしたら良いのかをご紹介します。

イデコに加入する手続きはどうする?

イデコを扱っている運営管理機関は全国の銀行・証券会社・生命保険会社で加入手続ができます。

みずほ銀行や三井住友銀行、野村證券や楽天証券、日本生命など有名な所では手続き可能ですし、近所にある地方銀行でも可能な所が多いです。

それぞれの運営管理機関のホームページや窓口でイデコに関しての問い合わせをすると、申し込み手続きが可能です。

イデコってどこの運営管理機関で入ったらいいのかな?

前にキリコ先生の授業でオススメの運営管理機関の授業があったの忘れたの?

⇒イデコの取り扱いはどこ?比較した結果この証券会社がおすすめ!

まとめ

- イデコとは個人型確定拠出年金の愛称

- 2017年1月より対象者が拡大

- メリットは大きな節税効果

- デメリットは60歳まで引き出せないこと

これまで、高度成長期にあった日本は資金が潤沢にあったので老後の生活費の心配なんてしなくても国の年金に頼っていれば大丈夫でした。

ですが、少高齢化が進んでいる昨今は自分たちで年金を作らねば老後は豊かに生活できない日がやってきます。

そうならないためにも、今から少しずつイデコを通して老後の蓄えをしておきたいですね!