老後を見据えた資産運用の1つに投資信託があります。

中でもインデックスファンドでの積立が長期投資には向いています。

なぜ、インデックスファンドがおすすめなのか?どうやってインデックスファンドを選んだら良いのか悩む所ですよね。

今日の授業はインデックスファンドについて紹介するね!

- なぜインデックスファンドで積立てるべきなのか?

- 各資産クラス別のインデックスファンドの比較

- インデックスファンドの仕組みについて

証券会社の投資信託ランキングなど色々と気になるファンドはありますが、長期投資に適したインデックスファンドの選び方を身につけましょう!

世間一般で言われているおすすめのファンドは自分にはおすすめじゃないかもしれないってことですね!

投資信託はなぜインデックスファンドで積立てるべきなのか?

投資信託にはインデックスファンドとアクティブファンドが存在しますが、長期投資にはインデックスファンドがおすすめ!という書籍が多く存在します。

その理由はいくつかあるのですが、最も大きな理由としてアクティブファンドよりも安定した利回りを期待できる所にあります。

それぞれのファンドのメリット・デメリット知っておきましょう。

メリット:維持手数料(信託報酬料)が安く、世界経済の状況に合わせて利益が出る。

デメリット:世界規模での大きなアクシデントがあれば、それに合わせて収益がマイナスになる(リーマンショックなど)。

■アクティブファンド

メリット:世界経済が良ければより大きな利益が得られる可能性がある。

デメリット:信託報酬料が高いので利益が出づらい。インデックスファンド以上に大きな損失を被る可能性がある。

つまり、世界経済の成長と同程度の利益(損失)がでるのがインデックスファンドで、それ以上に利益(損失)がでるのがアクティブファンドってことですよ。

世界経済が順調に成長していればアクティブファンドの方が利益は出やすいですが、そうでなければ損失は大きくなります。

老後を見据えた資産運用ということで考えるのであれば、なるべく確実に増やし続けることが重要です。

大儲け・大損の可能性があるアクティブファンドよりも、利益・損失の幅が小さいインデックスファンドの方が安全に運用できる可能性が高いです。

長期を見据えた投資信託は博打にならないよう健全な投資が必要ですよ

証券会社のホームページには人気ファンドのランキングがありますが、アクティブファンドの方が多くランクインしています。

短期的な売買をするならアクティブも良いと思いますが、人気ランキングにランクインしたファンド全てが長期投資向けではないので鵜呑みにしないようにしましょう!

なぜアクティブファンドで積立はおすすめできないのか?

なんでインデックスファンドがおすすめなんですか?投資信託するならアクティブファンドが良いって人もいますよ?

アクティブファンドが悪いわけじゃなくて、老後を見据えるならインデックスファンドの方がおすすめなんですよ!

色々なサイトや書籍を見ると、『インデックスファンドがオススメ!』と書いているものもあれば、『インデックスファンドに騙されるな!』というようなアクティブファンドを推奨する内容のものもあります。

少なくとも老後を見据えた資産運用であればインデックスファンドを当ブログではオススメします。

短期的に資産運用をするのであれば、アクティブファンドの方が値動きが激しいので面白みがあるかもしれません。

ですが、老後を見据えた長期投資に関しては面白みを期待するのは良くないと考えます。

上がった!下がった!で、一喜一憂するよりも、確実に少しずつ資産を増やすことを考えていきましょう!

様々な書籍やブログ等でインデックスファンド vs アクティブファンドの結果が公開されていますが、10年以上の期間で見るとアクティブファンドよりもインデックスファンドの方が運用成績が良いですよ!

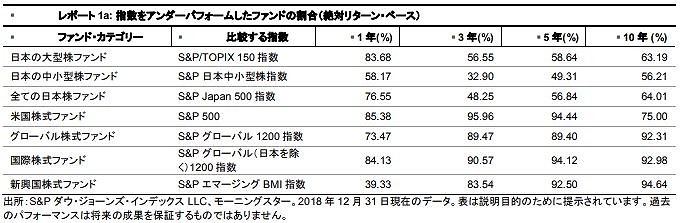

◆アクティブファンドがインデックスに負けた割合(2018年)

上記表はアクティブファンドがインデックス(指数)に負けた割合です。

インデックス(指数)には信託報酬料が加味されていないので厳密ではないですが、言い換えると、アクティブファンドにインデックスファンドの運用成績が勝った割合とも言えます。

様々なカテゴリー、期間において勝率が5割以上になっています。

もちろん、インデックスファンドに勝ち続けているアクティブファンドもありますが、総合的に見てインデックスファンドの方が優秀と言えそうです。

こうしたことから、アクティブファンドよりもインデックスファンドの方が長期投資には向いていると言えます。

資産クラス別の主要なインデックスファンドの比較

インデックスファンドに積立てたいんですけど、どこがおすすめですか?

インデックスファンドを選ぶなら各資産クラスで信託報酬料が一番安くてトラッキングエラーが低いファンドがおすすめですよ!

インデックスファンドは名前の通りインデックス(指標)に沿ったファンドのことです。

日本株のインデックスであれば、TOPIXや日経225が有名です。

これらに連動したファンドであれば、利益に大きな差はないので手数料(信託報酬料)が最も安いファンドを選べばOKです。

他にもトラッキングエラーと言って、そのファンドのリターンとインデックスがどの程度乖離しているかを見る指標があり、同じ資産クラスの中で数値が0に近いファンドがおすすめです。

指標からどれだけ乖離したかを示す。0(ゼロ)に近いほどインデックスファンドとして優秀

以上の点から、長期投資を見据えたインデックスファンドの選び方をまとめます。

- 資産クラスの中で信託報酬料が安いものがよい

- 資産クラスの中でトラッキングエラーが低いものがよい

こうした条件を念頭に、ここからは各資産クラスの信託報酬料が安いインデックスファンドの1年リターン、トラッキングエラーをご紹介します。

1年前にそのファンドに投資していれば何%のリターンがあったかが分かる指標

2016年12月11日時点の各資産クラスの信託報酬料とトラッキングエラーを比較してみます。

日本株(インデックス:TOPIX)

| 信託報酬料 (税込) |

1年 リターン |

トラッキング エラー |

|

|---|---|---|---|

| ニッセイTOPIXインデックスファンド | 0.1944% | 0.26% | 2.85 |

| 三井住友・DC日本株式インデックスファンドS | 0.2052% | 0.32% | 2.84 |

| 日本株式インデックスe | 0.3996% | 0.21% | 2.82 |

日本債券(インデックス:NOMURA-BPI総合)

| 信託報酬料 (税込) |

1年 リターン |

トラッキング エラー |

|

|---|---|---|---|

| ニッセイ国内債券インデックスファンド | 0.1566% | 3.20% | 0.71 |

| 三井住友日本債券インデックスファンド | 0.1728% | 3.25% | 0.62 |

| 三菱UFJ国内債券インデックスファンド | 0.3780% | 3.01% | 0.61 |

日本リート(インデックス:東証REIT指数)

| 信託報酬料 (税込) |

1年 リターン |

トラッキング エラー |

|

|---|---|---|---|

| ニッセイJリートインデックスファンド | 0.270% | 7.47% | 0.85 |

| SMT Jリートインデックス・オープン | 0.432% | 7.60% | 0.99 |

| 三菱UFJ国内債券インデックスファンド | 0.432% | 7.74% | 0.98 |

先進国株(インデックス:MSCIコクサイ インデックス)

| 信託報酬料 (税込) |

1年 リターン |

トラッキング エラー |

|

|---|---|---|---|

| ニッセイ外国株式インデックスファンド | 0.216% | 0.76% | 2.76 |

| SMTグローバル株式インデックス・オープン | 0.540% | 0.96% | 2.87 |

| 外国株式インデックスe | 0.540% | 0.87% | 2.82 |

先進国債券(インデックス:シティ世界国債インデックス)

| 信託報酬料 (税込) |

1年 リターン |

トラッキング エラー |

|

|---|---|---|---|

| ニッセイ外国債券インデックスファンド | 0.1836% | -7.48% | 1.08 |

| 三井住友・DC外国債券インデックスファンド | 0.2286% | -7.43% | 1.14 |

| 外国債券インデックスe | 0.540% | -7.69% | 1.10 |

先進国リート(インデックス:S&P先進国リート指数)

| 信託報酬料 (税込) |

1年 リターン |

トラッキング エラー |

|

|---|---|---|---|

| SMTグローバルREITインデックス・オープン | 0.594% | 0.28% | 2.55 |

| 野村インデックスファンド・外国REIT | 0.594% | 0.36% | 2.62 |

| eMAXIS先進国リートインデックス | 0.648% | 0.30% | 2.47 |

新興国株(インデックス:MSCIエマージング・マーケット・インデックス)

| 信託報酬料 (税込) |

1年 リターン |

トラッキング エラー |

|

|---|---|---|---|

| インデックスファンド海外新興国(エマージング)株式 | 0.5940% | 6.23% | 2.83 |

| 三井住友・DC新興国株式インデックスファンド | 0.6048% | 6.64% | 7.61 |

| i-mizuho新興国株式インデックス | 0.6264% | 7.53% | 6.15 |

新興国債券(インデックス:JPモルガン・ガバメント・ボンド・インデックス-エマージング・マーケッツ・グローバル・ディバーシファイド)

| 信託報酬料 (税込) |

1年 リターン |

トラッキング エラー |

|

|---|---|---|---|

| SMT新興国債券インデックス | 0.648% | 1.13% | 2.36 |

| eMAXIS新興国債券インデックス | 0.648% | 1.46% | 2.32 |

| 新興国債券インデックス・オープン | 0.864% | 0.88% | 2.37 |

新興国リート(インデックス:S&P新興国リートインデックス)

| 信託報酬料 (税込) |

1年 リターン |

トラッキング エラー |

|

|---|---|---|---|

| eMAXIS新興国リートインデックス | 0.648% | 0.80% | 15.68 |

| SMT新興国REITインデックス・オープン | 0.648% | 0.04% | 15.67 |

このように、同じ資産クラス内でも信託報酬料やトラッキングエラーに差はあり、リターンにも影響してきます。

信託報酬料やトラッキングエラーが同程度であれば、リターンが高いファンドを選ぶとよいです。

こうしたファンドは各証券会社の「投資信託検索」から探すことが可能です。

ココ最近はインデックスファンドのコスト革命が起きていて、既存の投資信託の信託報酬料の引き下げや、低コストの新しいインデックスファンドが次々に登場しています。

これから積立てを検討している方は、最新の情報を自力で調べることをおすすめします!

最新の情報を得るためには自分で探すのが一番ってことですね!

バランス型のインデックスファンドはおすすめか?

色々な資産クラスを1つずつ選ぶのって面倒くさいんで、バランス型の投資信託にしようと思うんですけど?

将来の大切なお金を面倒くさがってはいけないですよ!

バランス型の投資信託は悪くないですが、できれば資産クラス毎に積立てる方をおすすめします!

バランス型のインデックスファンドについてはメリットとデメリットがありますので、自分の状況に応じて投資対象とするかを検討する必要があります。

- 1つのファンドで複数の資産クラスに投資できる。

- 自分でリバランスをせずに各資産クラスへの投資比率が維持できる。

■バランス型インデックスファンドのデメリット

- 個別の資産クラスに投資するよりもコストが割高になることが多い。

- 各資産クラスの投資比率を変更できない。

簡単に言うと、バランス型インデックスファンドのメリットは維持する手間がかからないこと。

デメリットはコストが割高になったり、長期投資の目標利回りが変更になっても融通がきかないことです!

私としては、手間と言ってもファンドを選ぶ最初の手間が数時間、リバンランスをするのが年に1~2回(各30分程度)なので、

組み入れたい資産配分のバランスファンドがあり、信託報酬料が安くない限りは、バランス型のインデックスファンドはおすすめしません!

バランス型を選ぶとコストがかかるから利益にも影響してきますよね!

うんうん、そうだね!少しでも確実に増やしていきたいし、自分の少しの努力でコストが削減できるならそっちの方がいいよね!

インデックスファンドの仕組みについて

長期を見据えて投資信託に積立するなら、インデックスファンドがおすすめということを紹介してきましたが、インデックスファンドの仕組みについて簡単に紹介します。

配当はどうなっている?

インデックスファンドの配当(分配金)に関しては、出すファンドと出さないファンドがあります。

おすすめしたいのは、配当をなるべく出さないファンドがよいです。

なんで?!配当が出た方が儲かりそうじゃん!

インデックスファンドの配当は基準価額から切り崩して分配するから、ファンドの資金効率が低下して基準価額が上がりにくくなっちゃうんですよ。

特に配当を毎月出すような毎月分配型ファンドと呼ばれるものは長期の投資効率が悪いとされています。

このようなことから、インデックスファンドを選ぶなら分配頻度は年1回、分配金の額も少ないものがよいです。

平均利回り(リターン)は?

インデックスファンドの平均利回り(平均リターン)は資産クラスによって異なります。

主要な資産クラスの平均利回りはこちらです。

(※2016年12月時点の10年平均を参照しました。)

■各資産クラス別の平均利回り(10年)

| インデックス | 平均利回り | |

|---|---|---|

| 日本株 | TOPIX | 1.1% |

| 日本国債 | NOMURA-BPI総合 | 2.5% |

| 日本リート | 投資信託REIT指数 | 4.6% |

| 先進国株 | MSCIコクサイ・インデックス | 4.6% |

| 先進国国債 | シティグループ世界国債インデックス | 2.7% |

| 先進国リート | S&PグローバルREIT指数 | 2.8% |

| 新興国株 | MSCIエマージング・マーケット・インデックス | 2.5% |

| 新興国国債 | JPモルガンEMBIグローバル | 6.6% |

| 新興国リート | S&P新興国REIT指数 | 5.3% |

このように資産クラスによってバラつきはありますが、インデックスファンドにおける平均利回りは一般的に4%~6%と言われています。

手数料は?(ノーロードについて)

投資信託における手数料は3種類あります。

- 販売手数料:購入毎に発生する手数料

- 信託報酬料:投資信託を保有している間に支払い続ける手数料

- 信託財産留保額:投資信託を売却する時に支払う手数料

販売手数料は無料になっている投資信託も多く、そうしたものをノーロードと呼びます。

同じファンドでも証券会社によってノーロードの場合と、販売手数料がかかる場合があるのでご注意ください。

信託報酬料に関しては、インデックスファンドでは安いものが長期保有には適しています。

⇒投資信託の選び方は?長期保有する場合のポイント!

信託財産留保額に関しては、手数料が発生しないファンドも多くあります。

同じインデックスに連動するファンドなら手数料が安い方が断然オトクじゃん!

今日の授業を動画で復習

まとめ

- 長期投資にはアクティブファンドよりもインデックスファンドで積立てる

- 信託報酬料が低く、トラッキングエラーが小さいファンドがおすすめ

- バランス型のインデックスファンドは基本的におすすめできない

老後を見据えた長期投資においてインデックスファンドは最適なファンドです。

一言でインデックスファンドと言っても、資産クラス毎に沢山のファンドがあり、新しいファンドも次々に登場しています。

投資信託ランキングなどに惑わされず、インデックスファンドの選び方をしっかりと理解することで自分に適したファンドを選んでいきましょう!