投資信託の分配金ってお得感があっていいんですけど、ちゃんと仕組みを知っておかないと痛い目にあうかもしれません。

分配金のお金の出どころはどこなのか?どうやって支払われているのか?

こうしたことを知っておくと投資信託の知識が広がります。

今日の授業は『分配金の仕組み』について紹介するね!

- 分配金が支払われる仕組み

- 分配金が支払われるタイミング

- 分配金額の計算方法と税金について

それでは、まず始めに「分配金はどうして出せるのか、どこから出ているのか」を詳しく解説します。

投資信託の分配金が出る仕組み

投資信託は基本的に分配金がでます。

分配金って言うのはファンドの購入口数に応じて一定の金額が支払われる仕組みのことよ!

株で言う配当金のようなものってことですね!

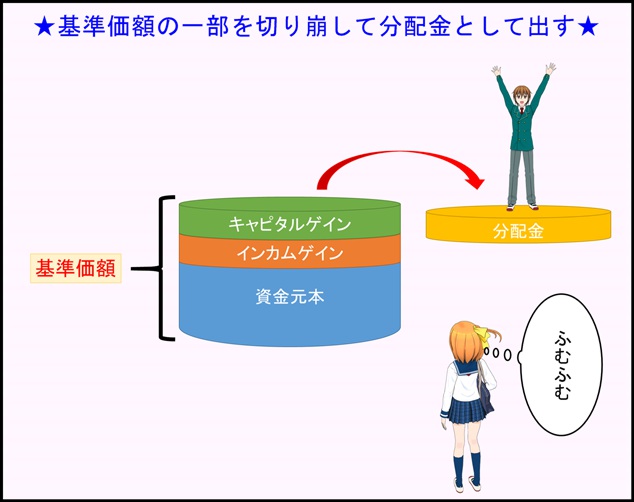

分配金が支払われる仕組みを紹介するために、ファンドの基準価額がどうやって形成されているかを先に紹介します。

- 資金元本:投資家から集めた資金(株式等で運用)

- インカムゲイン:株式等の配当金等で得られた利益

- キャピタルゲイン:株式等の売却によって得られた利益

このような3つの要素で基準価額が形成されています。

ではどうやって、分配金が支払われるかと言うと、先程紹介した基準価額を構成する3要素の一部を切り崩して分配金として投資家に還元しています。

図解するとこのような仕組みになっています。

分配金がたくさんでるファンドはお得そうだけど、資金元本を切り崩しててるファンドもあるから気をつけて!

特に毎月分配型のファンドはそんな傾向が多いよ!

株の売買益や配当金でキャピタルゲインやインカムゲインが出ているファンドは良いですが、みんなから集めた資金元本を切り崩して分配金を出しているファンドもあります。毎月分配型はそういうケースも多いです。詳しくは下記の記事を参照ください。

⇒毎月分配型の投資信託は危ない?真偽を検証してみた!

分配金はいつ支払われるのか?

分配金がいつ支払われるかはファンドによって異なり、毎月、2ヶ月毎、半年毎、1年毎など様々です。

大半のファンドは分配金を支払うタイミングとして毎月か1年毎のどちらかに設定していることが多いです。

毎月分配金を支払うファンドは『毎月分配型』と呼ばれることもあります。

分配金額の計算方法

分配金はファンドの購入口数に応じてもらえます。

ファンドの基準価額は1万口あたりの価格となっていますので、自分が何口保有しているかは、購入時のファンドの基準価額を1万で割ると分かります。

これに分配額を掛けるといくらもらえるのかが分かります。

ちょっとここで分配金がいくらもらえるのか例を挙げてみましょう!

- 基準価額:6,000円

- 分配金:50円

- 購入額:30,000円

購入口数=30,000円÷6,000円×10,000=50,000口

分配金額=50,000口÷10,000×50円=250円

このような計算で購入口数に応じて分配金を受け取ることができます。

ただし、分配金には税金が発生することがありますので、厳密にはもう少し受け取り額は少なくなります。

では次に、分配金にかかってくる税金について具体的に見ていきましょう。

分配金にかかる税金

一般的に分配金が支払われた時には税金が発生しますので分配金額をそのまま受け取れるわけではありません。

分配金に課税される税金は

- 住民税:5%

- 所得税と復興特別所得税:15.315%

- 合計:20.315%

20.315%が税金としてかかるんですよ。結構高いですよね。

続いて例を挙げて、実際に掛かる税金の計算をしてみます。

- 保有口数:2万口

- 分配金:100円/1万口

- 分配金額:2×100円=200円

- 課税額:200円×20.315%=40.63円=41円(端数切り上げ)

- 分配金の受取額:200円‐41円=159円

このように分配金には20.315%の税金が発生することをお忘れなく!

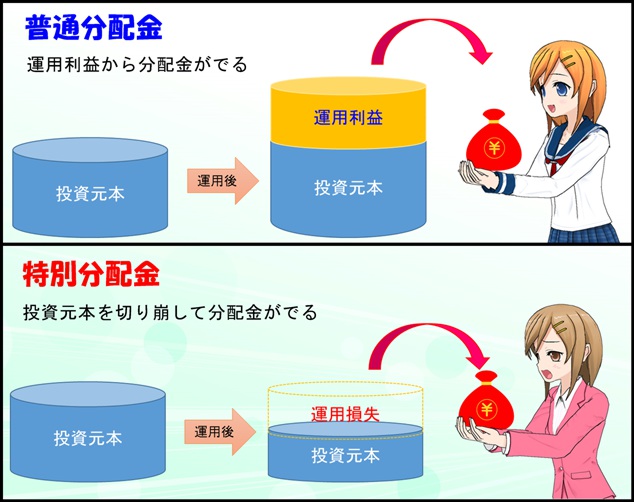

でも、税金が発生しないケースもあります。

基準価額が取得価格を下回った額に関しては分配金に税金は掛かりません。これを特別分配金って言います。

例を挙げて説明するね!

- 分配金が全て非課税になる場合

- 分配金の一部が非課税になる場合

取得価格:5,000円

基準価額:4,000円

分配金額:500円

取得価格‐基準価額=5,000円‐4,000円=1,000円

この場合、現時点で1,000円のマイナスなので、500円の分配金は全て非課税になります。(分配金が1000円を超えた分が課税)

取得価格:5,000円

基準価額:4,000円

分配金額:1,500円

取得価格‐基準価額=5,000円‐4,000円=1,000円

この場合、分配金額が1,500円のため、1,000円を超えた500円に課税(20.315%)されます。

ちょっと分かりにくいよ・・・

簡単に紹介するとこんな感じかな!

要するに、利益が出なかった場合の分配金には税金が掛からないってことだね!

分配金に関するQ&A

分配金は再投資すべきか?

投資信託を購入するときって分配金を再投資するかどうか選べるけど、どっちがいいんですか?

投資効率だけで言うなら分配金は再投資すべきですよ!ちなみに、私は分配金を再投資しています。

投資効率の観点からいうと、分配金を受け取るよりも再投資した方が長期運用には向いているとされています。

分配金を再投資することで、分配金にも複利効果が加算されるので長期で見ると大きな恩恵をもたらします。

ですが、NISAで分配金を再投資する場合はいくつか注意が必要です。

NISA口座でファンドを注文する時の設定を間違っていたり、証券会社によっては再投資ができない所もあります。詳しくは下記の記事を参考にしてみてください。

⇒NISAで分配金を再投資する前の注意点!意外な落とし穴が?!

分配金は収入として計上すべき?

分配金で沢山儲かったんですけど、確定申告しなきゃダメですか?

分配金も収入と見なされるから、一般口座で取引していた場合は分配金を収入として確定申告しないとダメですよ!

でも、特定口座(源泉徴収あり)で取引していた場合は確定申告しなくていいですよ!

分配金だけで生活できる?!

いいこと思いついたよ!分配金が高いファンドに投資したらそれだけで生活できるんじゃない?!

理論上は生活できるね!でも・・・

『分配金 生活 ブログ』でgoogleなどで検索したり、ブログ村の『毎月分配型投資信託人気ランキング』を参照するとアオイくんのように分配金だけで生活しようとしている実践者が沢山見つかります。

まとまった元本があって、しっかりとシミュレーションした上で基準価額や分配金額の下落リスクに耐えられるのであればいけるかもしれません。

私自身がチャレンジしてないですし、チャレンジしようとも思っていないので否定はできませんがオススメしません。

なぜかと言うと、私も老後に分配金生活を考えた事はありますが、自分でシミュレーションしたら分配金をもらうよりも、インデックス投信を切り崩しながら生活した方が良いシミュレーション結果がでたからです。

下記の記事で分配金だけで生活できるかをシミュレートしてみました。興味のある方は参考にしてみてください。

⇒投資信託の分配金で月20万あったら不労所得生活できるか徹底検証!

今日の授業を動画で復習

まとめ

- 分配金は『資金元本+インカムゲイン+キャピタルゲイン』を切り崩して出される

- 分配金の支払いタイミングはファンドによるが、毎月or毎年のファンドが多い

- 分配金は取得価格+分配金額が基準価額を上回れば税金が発生する

- 分配金を受け取るよりも再投資した方が投資効率がよい

- 分配金は確定申告の必要がある(一般口座の場合)

- 安易に分配金だけで生活しようとするのは危険

投資信託の分配金で一番知って欲しいことは、分配金は配当益や売却益だけでなく、資金元本からも出ているってことです。

特に分配金額をウリにしているファンドの場合、運用が上手くいかなくなると、資金元本を切り崩して分配金を出していますのでご注意を!

これって、ファンドに投資している投資家のお金を運用もせずに分配しているのと同じことです。

投資でもなんでもなく、銀行に預けたお金をみんなで分け合いましょうみたいな構図になってしまいます。

安易に分配金目当てでファンドを購入するのは避けた方が良さそうね!