老後に備えた資産運用には長期間の積立て投資がベスト!

投資信託のサイトにはこんな言葉がよく紹介されています。

キリコ先生!積立て投資ってどうやって始めたらいいんですか?

投資信託の基本は積立てだから、今日はその始め方についての授業をするね!

- 積立て投資の始め方

- 積立て投資の心構え

まずは、投資信託の積立て注文の方法から勉強して、積立てで選びたい証券会社やファンドなどをご紹介していきます!

積立て投資の始め方

投資信託で長期投資をすると複利効果で大きな利益が期待できます。

まとまったお金があって、一括投資でドン!っと買っても良いでしょうが、そうもいかない方がほとんどではないでしょうか。

投資信託は少しずつコツコツと積立てながら投資することもできます。その方法はとっても簡単です。

楽天証券での積立投資の仕方を順にご紹介していきます。

① 証券会社のホームページにログイン

② 積立てたい投資先(ファンド)を探す

③ 積立て注文を選択する

④ 積立て条件を入力する

証券会社によって積立て注文する手順は異なるけど、こんな感じで簡単にできますよ!

積立方法が分かった所で、どこの証券会社やファンドが積立に向いているかを紹介していきます。

積立て投資におすすめの証券会社

投資信託の積立でおすすめしたい証券会社の条件は次の通りです。

- 積立投資したいファンドを扱っている

- 投資信託を持っているだけでポイントがつく

特に、SBI証券や楽天証券は取り扱いのファンド数が多く、ポイント制度も充実しているので長い期間で積立投資をするならおすすめの証券会社です。

積立てたいファンドがなかった場合はポイントの有効期限がない楽天証券か、有効期限があるけど少しだけポイント還元率が高いSBI証券の2択でいいと思いますよ!

積立投資におすすめのファンドは?

積立投資は毎月同じファンドに一定金額を投資することになります。

ファンドによっては購入手数料がかからない「ノーロード」というものがあります。

毎月毎月、積立てるのに毎回手数料を払っていては勿体無いので、できる限りノーロードのファンドで積立てをするのがおすすめです。

積立て投資は長期間の投資になります。

具体的なファンドの選び方はこの前の「投資信託の選び方は?長期保有する場合のポイント!」の授業を復習しておいてね!

積立てる口座は何がいい?

証券口座にはどんな種類があったか覚えてる?

全部で3種類でしたよね!

- 一般口座

- 特定口座

- NISA口座

しっかり覚えてますよ!!

特定口座:投資で得た利益に対して約20%の税金が発生します。また、確定申告は不要です。

NISA口座:年間120万円分までの投資額で得た利益が非課税なる制度です。確定申告の必要もありません。

(NISA制度は見直されており、仕組みが変わる可能性があります。

NISA口座だと年間の積立額が120万円以下だったら、その投資で得た利益に税金がかかりません。(つみたてNISAは年間40万円以下)

年間の限度額以上の積立を検討している場合は、税金は掛かりますがそれ以上の金額を特定口座や一般口座で積み立てればOKです。

積立が老後を見据えた長期のものだったら、個人型確定拠出年金(イデコ)での投資もおすすめです。

イデコで投資すると60歳まではお金を引き出すことはできませんが、60歳までの期間中に得た利益は全て非課税になります。

イデコについては『イデコ(iDeCo)とは?制度の概要を詳しくご紹介します!』の授業を見てね!

投資信託の積立て方は分かりましたか?

積立て投資で大切なことはその手法を知ることでなく、心構えが一番肝心です!

積立投資をする時の心構え

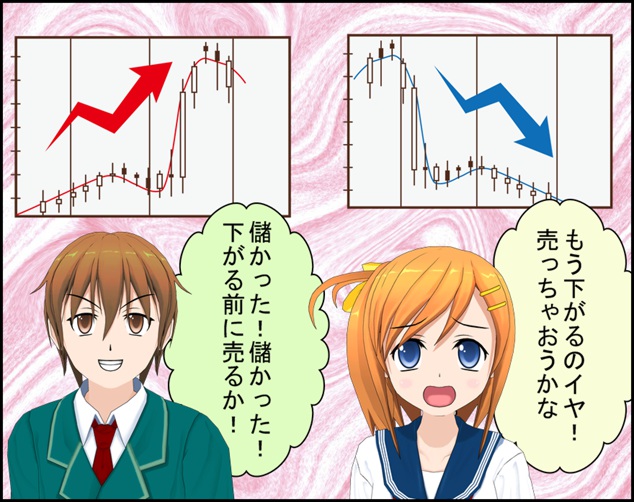

積立投資をしていくと、利益が大きくプラスになったり、時にはマイナスになったりします。

そうなると、こんな感情が出てきます。

世界経済は波打ちながら上がったり、下がったりして平均すると年間で2%ほど成長しています。

少し前の話ですが、リーマンショックが起こった2008年9月の直近の日経平均株価は約13,000円でした。

その後、8,000円ほどまで下落しましたが、2017年1月現在では約19,000円の株価をつけています。

リーマンショック当時に日経平均に影響を受けるファンドを持っていた方は、かなり不安になったと思います。

ですが、それでも持ち続けていれば、リーマンショック前よりもプラスになっています!

一時期のプラスやマイナスで心変わりせず、根気強く保有し続けることが積立投資を成功させる最大のコツです!

売り時(解約)にベストな日は自分が定めた目標額と目標年数に達した時と心構えをしておきましょう!

下記の記事で投資信託の売買のタイミングについて紹介しています。興味のある方は参考にしてみてください。

⇒投資信託の買い時や売り時はいつ?失敗しないタイミングを紹介!

なぜスポット買いでなく積立て投資するのか?

株や投資信託は安く買って高く売れば一番利益がでます。

それなら、コツコツと積立てなんかしないで、スポット買いすれば良いと思われるかもしれません。

でも、そんなことができるなら、プロの投資家みんな億万長者です。どんな人にも未来の株価はわからないです。

スポット買いのメリットは、買ったタイミングが良ければ大きくプラスになるかもしれませんが、デメリットとしてタイミングが悪いと大きな損失を抱えてしまいます。

一方で、毎月一定の金額をコツコツと購入していれば、高く買うこともあれば、安く買えることもあります。

このように、利益のムラをなくす買い方を『ドルコスト平均法』って言います。

長期投資をして安定した金額を受け取りたいなら、利益のリスクを分散できるドルコスト平均法がスポット買いよりも優れています。

色々なニュースやブログを見て株価の上下を予想してスポット買いしたいという気持ちは分かりますが、初心者の方は特にドルコスト平均法を意識して黙々と積立て続けることを心がけましょう!

積立投資のQ&A

金額はいくらから積立できる?

あんまりお金がないんですけど、積立てっていくらできるんですか?

証券会社によって積立て条件の金額は変わるよ!

主な証券会社の積立て条件を紹介するね!

- SBI証券:100円~

- 楽天証券:100円~

- マネックス証券:100円~

- 野村證券:10,000円~

- 大和証券:1,000円~

積立て日(買い付け日)はいつが良い?

積立てる日でベストな日にちってあるんですか?

◯日は株価が上がりやすいとか、そういう日はないからい積立て日はいつでも良いよ!

でも、引き落としする銀行口座にお金がないとダメだから、給料日の直後とかがいいかもね!

積立投資のシミュレーションはどうやってやるの?

将来の資産を計算したいけど、計算がややこしてできないですっ!

積立投資のシュミレーションを簡単にできる良い方法はありませんか?

モーニングスターの金融電卓とか、楽天証券の積立かんたんシミュレーションを使ったら、積立額、積立期間、利回りを入力したらすぐに計算できますよ!

今日の授業を動画で復習

まとめ

- 投資信託の積立て方法はとても簡単!

- 証券会社はポイントがつく所を選ぼう!

- ファンドはノーロード(購入手数料無料)を選ぼう!

- 口座はNISA口座がオススメ!

- 株価で一喜一憂せずに積立てを継続すること!

- 積立てはドルコスト平均法がオススメ!

投資信託で積立てをするのは私は大賛成です。

私の場合は銀行の預金感覚で毎月決まった日に積立て投資をしています。

マイナスになった年もあれば、プラスになった年もありますがグッと堪えて着々と増え続けています。

長い期間で投資していると売りたくなる気持ちが必ずでてきますが、お互い目標金額に達するまでは我慢していきましょうね!