NISA(ニーサ)ってよく名前は聞くけど、そもそも何なの?

俺もなんとなくは知ってるけど、詳しくはよく分かんないなぁ・・・。

NISAって、一時期CMで流れていたので聞いたことはあるけど、詳しく知らない方も多いと思います。

NISA制度は始まって日が浅いですし、制度が少しずつ見直されています。

現時点(2019年2月25日)でのNISAの制度について紹介していきます。

今日の授業はNISAについて紹介するよ!

- NISAとは?

- NISA口座を開設しよう!

- 投資信託をNISAで運用してみよう!

投資信託をするならNISAを活用しない手はないです。

しっかり勉強してフル活用していきましょう!

それでは、そもそもNISAって何なのかという所からご紹介していきますね!

NISAとは?

NISAは『Nippon Individual Saving Account』の略で、日本語にすると少額投資非課税制度になります。

2014年1月から始まったのですが制度の見直しがしょっちゅうされています。

この記事も2019年2月25日時点のものに内容を更新しましたが、今後も制度が改定されたり拡充される可能性があるので常に最新の情報にアンテナをはる必要があります。

現状ではどんな制度なのかご紹介していきますね!

NISA制度について

NISAは証券会社や銀行に作る口座の一種と捉えて差し支えありません。。

株や投資信託をできる口座には全部で3種類あります。

- 一般口座:運用益に対して約20%の税金が発生。確定申告が必要。

- 特定口座:運用益に対して約20%の税金が発生。確定申告は不要。(源泉徴収ありの場合)

- NISA口座:運用益が全て無税。確定申告は不要。

通常の一般口座や特定口座で運用益がでた場合、利益に対して約20%(厳密には20.315%)の税金が発生しますが、NISA口座を活用すると無税で済みます。

これから全部NISA口座で投資したら非課税になるってこと?!それじゃ、一般口座とか特定口座とか必要ないじゃん!

そんな美味しい話があるなら、みんなNISA口座しか使わないよ(笑)

NISA口座は無制限に投資できないように利用条件があるんですよ!

NISA口座の利用条件

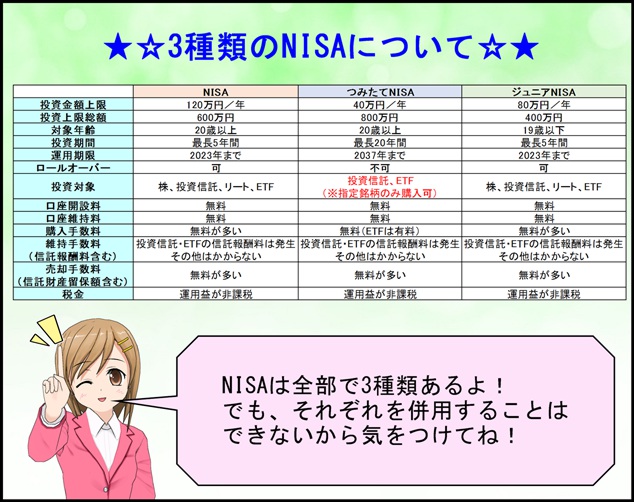

そもそもNISA口座には3種類あって、それぞれに投資限度額、利用期間、年齢制限などの利用条件が異なっています。

3種類のNISA口座の大きな違いとして、投資限度額・年齢制限・運用期限・投資期間が異なる点が挙げられます。

運用期限と投資期間に関してはちょっとややこしくて、NISAとジュニアNISAは2023年までの5年間、つみたてNISAは2037年の20年間となっています。

どういうことかと言うと、NISAとジュニアNISAにおいては2014年に投資した分であれば最長で2018年までの5年間、つみたてNISAであれば2018年分であれば最長で2037年までの20年間しかNISAで保有することができません。

分かりやすくするために言い換えると、NISAとジュニアNISAは2023年が投資できる最後の年であり2027年まで保有できます。(※ジュニアNISAは年齢制限に注意)

つみたてNISAに関しても同様で2037年が投資できる最後の年になり2056年まで保有することが可能です。

運用期限・投資期間や投資限度額を超えた場合は、課税対象となる特定口座や一般口座に有価証券が移されます。

ただし、つみたてNISA以外はロールオーバーと言って2023年を最後の年として最大5年間の延長保有が可能になります。(つまり2023年にロールオーバーした分を2027年まで保有できる。)

これらを超えた場合は税金が掛かる特定口座や一般口座に移管されます。

もう少しだけロールオーバーや運用期限について詳しく紹介しますね!

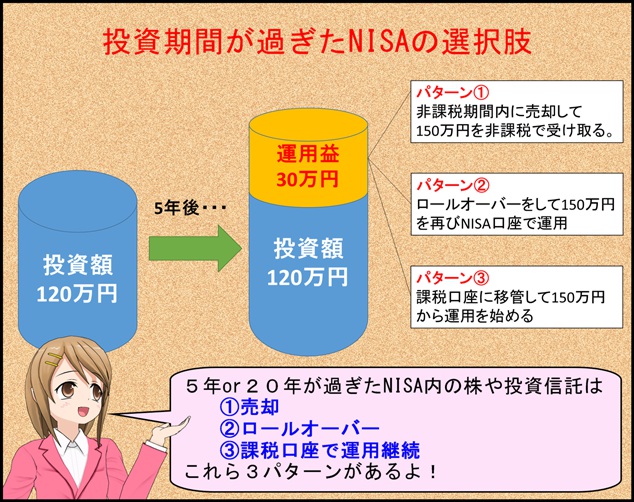

NISA口座の運用期限について

パターン①:運用期限を迎える日に全額売却して利益の全てを非課税で受取る。

パターン②:2023年までであれば全額をロールオーバーして5年間延長保有する。(つみたてNISAはロールオーバー不可)

パターン③:150万円分をそのまま一般口座や特定口座に移管して運用継続する。(150万円を課税口座に移した場合、30万円の利益分は非課税。課税口座移管後の利益は課税対象。)

運用期限を迎えたNISAはこのような選択肢を取ることができます。

色々な選択肢があるから迷っちゃうけど、やっぱり非課税で運用できるってのはお得だよね!

基本的にNISAはお得な制度だと思うけど、デメリットも少しはあるんですよ!

NISAのメリット・デメリット

NISAの最大のメリットは通常は運用益に対して20.315%の課税が掛かるのが非課税(無税)になる所です。

基本的にはお得なんですけどデメリットがあります。

一般口座や特定口座は損失がでた場合は利益と損失を相殺(損益通算)して税金が安くしたり、損失分を翌年以降の3年間繰り越して利益にかかる税金を安く済ませることができます。(繰越控除)

ただし、NISA口座で損失がでた場合、損益通算や繰越控除ができません。

一般口座や特定口座内で30万円儲かったとします。そうすると約20%の税金がかかるので6万円が課税されるのですが、一方で損失も30万円出たとします。そうなれば利益分の30万円と相殺されて課税された6万円が確定申告で戻ってきます。これが損益通算です。損益通算で引ききれなかった分は3年間の繰越控除が適応されます。詳しくは下記の記事内に紹介しているので参照ください。

⇒投資信託がマイナスの評価損益に!どうすればいい?

この他にも、NISAでは全ての金融商品が運用できないという所にも注意が必要です。

NISAで投資できる金融商品

NISAで運用できる金融商品は次のものです。

■NISAで運用できる金融商品

【NISA・ジュニアNISA】

- 株式

- 投資信託

- ETF

- リート

(※ETFとは上場投資信託のことで、株みたいに買える投資信託のことです。)

(※海外の株、ETF、リートもOK)

【つみたてNISA】

- 投資信託

- ETF

(※金融庁が指定するファンドや銘柄のみが対象)

このように、NISAでは株や投資信託が購入できますが国債・FX・外貨預金・MMFなどは利用できません。

また、つみたてNISAは運用できるファンドやETFが決まっており2018年10月31日時点では142本のインデックスファンド、17本のアクティブファンド、3本のETFでしか運用できません。

つみたてNISAで運用できるファンドのリターンや手数料は下記の記事で一覧にしています。気になった方は参考にしてみてください。

⇒つみたてNISAの信託報酬料一覧!最安値ファンドには共通点が?!

⇒つみたてNISAの利回り平均は?どのくらい儲かるか調べてみたよ

繰り返しますが、NISA制度は本当にしょっちゅう変わります。

古いサイトだと、年間の投資額が100万円になっていたり、つみたてNISAのことが紹介されていなかったりします。

NISAに関して勉強するなら、古い情報ではなく最新の情報をチェックしておきましょう!

最新の情報を見てNISAのメリットが分かったら後は口座開設して運用するのみです。

次からはNISA口座の開設方法をご紹介していきます。

NISA口座を開設しよう!

NISA口座は銀行か証券会社のどちらかで開設することができます。

どちらでも、制度自体に変わりはありませんが、投資信託をNISAで運用するなら証券会社をおすすめします。

というのも、投資信託の取り扱いって『NISAは銀行と証券会社どっちで開設?答えは簡単です!』で紹介した通り金融機関によって大きな差があります。

せっかくNISAを始めようと思っても、投資したいファンドの取扱がなかったら困りますよね?

加えて、銀行の場合は株の売買ができませんので、そういった点からも証券会社がおすすめです。

では、続いて口座開設の方法についてご紹介していきます。

NISA口座の開設方法

NISA口座の開設方法はとっても簡単です。

イメージとして銀行で通帳を作るような感覚です。

■NISA口座の開設手順

- 口座開設をしたい証券会社(銀行)を決める

- ホームページから資料請求をする

- 書類を記載して返送する

通常、書類を返送してから1,2週間程度で口座開設が完了します。

書類を返送する際に、マイナンバーカード(通知カードでも可)、運転免許証等のコピーや住民票が必要になります。

そのため、資料請求中にこれらを用意しておくと手続きが楽になります。

証券会社によっては住民票の取得代行をしてくれる所もありますので、資料請求の時に確認しておくと良いですよ!

なるほど!手続きの方法はわかったけど、どこでNISA口座を開設したらいいの?

NISA口座はどこで開設すべきか?

先ほども紹介した通り、NISA口座は銀行ではなく証券会社で開設することをおすすめします。

特にNISAは生涯一人一口座しか持てないので金融機関選びは慎重になりたい所です。

(ただし、金融機関の変更は可能です。詳しくは『NISAの金融機関変更手続きについて!意外な落とし穴が!?』を参照ください。)

証券会社選びで特に重要な点は次の通りです。

■NISA口座に適した証券会社

- 自分が買いたい投資信託を扱っている

- 投資信託の取り扱い本数が多い

- 投資信託の保有でポイント還元がある

まず、大前提として自分が買いたい投資信託を扱っているかどうかです。

続いて、投資信託の取り扱い本数が多くて、ポイント還元がある証券会社が良いです。

■NISAでポイント還元がある証券会社

- SBI証券

- 楽天証券

- カブドットコム証券

あれ?マネックス証券もポイント還元してなかったっけ?

マネックス証券はNISA口座はポイント還元対象外なんですよ!

ポイント還元率は

この順ですが、カブドットコム証券はポイント失効のリスクが高く、SBI証券はインデックスファンドの保有だとポイント還元率は楽天証券よりも劣る可能性が高いです。

ですので、アクティブファンドならSBI証券、インデックスファンドなら楽天証券での口座開設がオススメです。

あと、2018年から楽天証券で楽天カードで積み立てると1%のポイント還元がされるようになりました。

ポイントを現金のような価値として捉えるなら、ポイント還元率に関しては圧倒的に楽天証券に軍配が上がります。

証券会社や銀行によっては口座開設キャンペーンをしている所もあるみたいですね!

今日の授業を動画で復習

まとめ

- NISAとは証券口座の種類の1つ

- NISA口座では株や投資信託の運用益のプラス部分にかかる税金が非課税になる

- NISA制度はよく変わるので最新情報を調べること

- NISA口座の開設は銀行よりも証券会社の方がよい

NISA制度について紹介しましたが、色々と詰め込みすぎて『投資信託とどこがどう違うの?』と、ゴチャゴチャになっている方もおられるかもしれません。

NISAと投資信託の違いは『投資信託とNISAの違いは?初心者向けに詳しく解説!』を参考にしてみてください。

スッキリ整理ができたら投資信託で資産運用するならNISA口座を活用しない手はないことに気づくと思います。

投資信託で資産運用をしたい方はNISA口座を開設してから始めると良いと思いますよ!