NISAの限度額が変わったって知ってる?

えっ?そうなの!?いくらまで投資できるようになったの??

NISAの限度額は制度が始まった当初から引き上がりました。

他にも新たなNISAの種類ができたりと、種類によっても限度額は異なります。

古い書籍や更新がないサイトだと現行制度とは異なった内容のまま紹介されているので注意が必要です。

今日の授業はNISAの限度額についてです。

- NISA制度の投資限度額について

- NISAの限度額を超えた運用はどうなる?

NISA制度はよく変更されるので最新のものを常にチェックしておきましょう!

2016年から投資可能額が引き上げ

NISA制度は2014年からスタートして、当初の限度額は100万円、期間は5年間(累積投資総額は500万円まで)でした。

これが改正されて、2016年には120万円(累積投資総額は600万円)までに拡大され、2019年3月現在もその額まで投資可能です。

引き上げの背景に、100万円だと定額で毎月積立てにくいってことから、120万円まで引き上がったらしいですよ!

毎月10万円だと確かに積立するのはキリがいいかもしれませんが、一般家庭で毎月10万円を積立てるのはチョット難しいですよね・・・。

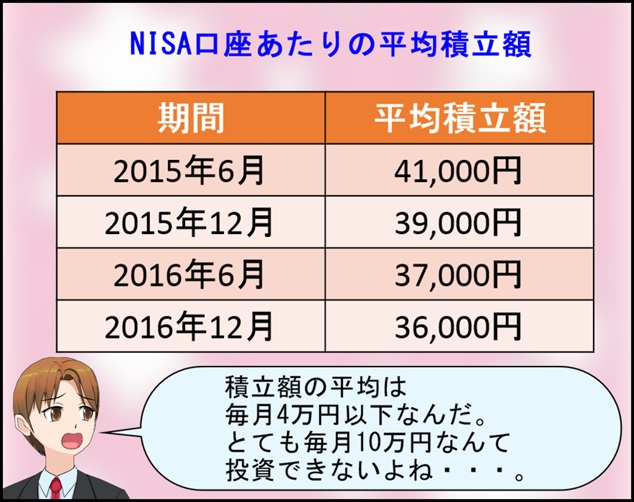

実際に日本証券業協会による平均積立額の報告はこんな感じです。

データから見ると、とてもじゃないけど毎月10万円投資するなんて無理そうですよね・・・。

そこで、限度額を低くする代わりに、非課税期間を長くした「つみたてNISA」という新しいNISA制度が2018年から始まりました。

つみたてNISAは限度額が40万円/年、期間は20年(累計投資総額は800万円まで)です。

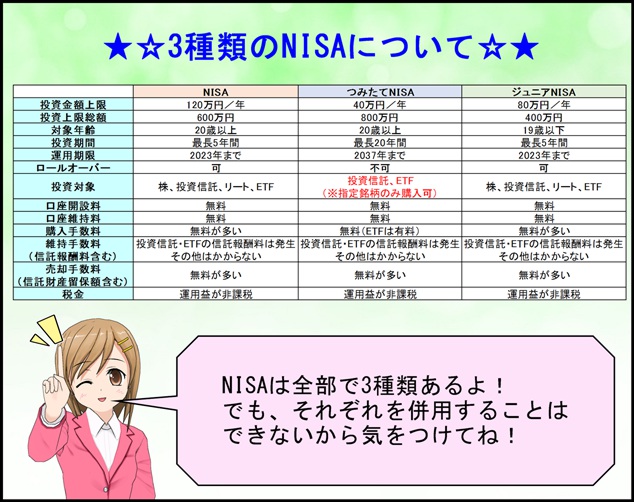

他にもジュニアNISAという制度もあるので3種類のNISAをまとめるとこんな感じです。(2019年3月9日時点)

表だとちょっと見にくいかもしれないので、限度額を中心にどう変わったのか紹介していきます。

NISA口座の種類で限度額は異なる

2018年からつみたてNISAが始まり、NISAは全部で3種類になりました。

それぞれのNISA口座の年間の限度額は次の通りです。

- NISA:限度額は120万円/年まで(2016年から100万円から120万円に引上げ)

- ジュニアNISA:限度額は80万円/年まで(2016年より開始)

- つみたてNISA:限度額は40万円/年まで(2018年から開始)

上記の通り、それぞれのNISA口座によって年間の限度額が異なります。

年間の投資限度額だけじゃなく、累積投資総額の限度額も口座によって異なります。

- NISA:600万円まで(非課税期間は5年)

- ジュニアNISA:400万円まで(非課税期間は5年)

- つみたてNISA:800万円まで(非課税期間は20年)

つみたてNISAは毎年に投資できる限度額が少ない代わりに、非課税期間が長くなるから累積投資総額が現行のNISAよりも多くなるんですね!

以前の記事で、NISAの限度額や非課税期間だけじゃなく、ロールオーバーや運用できる商品の違いなども紹介しています。どちらで運用するか悩まれている方の参考なれば幸いです。

⇒投資信託をNISAで!初心者にわかりやすく解説!

NISAの限度額の事は分かったけど、それを超えた分はどうなるの?

NISAの限度額を超えた運用はどうなる?

NISA口座で注文できるのは年間の投資限度額までなので、基本的には限度額をオーバーする注文は受け付けてもらえません。

万一、投資限度額を超えて約定してしまった場合は課税口座(一般口座や特定口座)で運用されることになります。

株だと金額の調整はしづらいので、限度額上限まで投資したい場合は投資信託で金額を指定して購入することで無駄なく使い切れます。

その他の限度額に関する注意点として、『NISAで分配金を再投資する前の注意点!意外な落とし穴が?!』で紹介したように投資信託の分配金を再投資した場合、その金額も投資限度額に含まれるのでご注意ください。

また、限度額は購入総額として捉えると株や投資信託の購入手数料も含まれるのか気になるところですが、これは限度額には含まれません。

今日の授業を動画で復習

まとめ

- 2016年から年間投資限度額は120万円に引き上げ

- 2018年からはつみたてNISAが登場(年間投資限度額は40万円)

- 限度額をオーバーする注文は原則受け付けてくれない

- 分配金の再投資額は限度額にカウントされる

- 購入手数料は限度額にカウントされない

2014年にNISAが登場し、2016年には限度額が引き上げられ、ジュニアNISAが誕生しました。

2018年にはつみたてNISAが始まりNISA制度を取り巻く環境は目まぐるしいです。

新しくNISAを始める方は古い書籍や更新が止まっているホームページの情報は当てになりません。(この記事の情報も古いものになっているかもしれません。)

NISA制度に関しては金融庁のホームページをチェックして常に最新の情報を知る必要があると心がけましょう!

いつも勉強させていただいています。

ジュニアNISAは、親視点だと、他のNISA

と併用できると記憶しています。

実際のところどうなのでしょうか。

いつもご覧いただきありがとうございます。

ご周知の通り、NISAは1人1口座までです。

ジュニアNISAは親が管理することになろうかと思いますが、子供の口座になります。

そのため、親視点であれば、ジュニアNISAとNISAもしくはつみたてNISAとの併用は可能です。

ありがとうございます。

確認できてあんしんしました。

なぜか返信を見落としており、お礼がおそくなりました。すみません。