NISAって口座開設するなら銀行と証券会社どっちがいいんですか?

断然、証券会社の方がいいですよ!特にネット証券がおすすめです!

NISAは主に銀行や証券会社で口座を作ることになりますが、とりわけネット証券がおすすめです。

ネット証券には銀行にはない、様々なメリットがあります!

今日の授業はNISA口座をどこで開設しようか悩んでる方に向けての内容です。

- 銀行と証券会社どっちが良い?

- どんな金融機関がおすすめなの?

- 金融機関を変更する方法

NISAは1人1口座しか作れないので口座開設は慎重にね!

NISAを開設するなら銀行と証券会社どっちが良い?

NISAで資産運用する方のタイプは主に2つだと思います。

- 非課税のメリットを活かして短期的に儲けたい!

- 今後を見据えて長期的に資産運用したい!

それぞれの方に向けて、銀行と証券会社どっちがおすすめかを紹介します。

①短期的に儲けたい方

NISAで運用できる主な金融商品は株か投資信託(ETF、リート含む)になります。(つみたてNISAでは株はできない。)

短期的に儲けるなら、投資信託よりも株の方がハイリスク・ハイリターンですので利益が大きく得られる可能性があります。

株をしたい場合、銀行だと証券会社と違って株の取引自体ができないので、証券会社の1択になります。

②長期的に資産運用したい方

長期的に資産運用したいなら、株よりも投資信託の方が、株に比べてリスクが低くそれなりのリターンが見込めます。

投資信託にはインデックスファンドとアクティブファンドがありますが、長期的投資するなら前者を選ぶべきです。

インデックスファンドへの投資はアクティブファンドよりもプラスになりやすい特徴があります。詳しくは下記の記事を参照ください。

⇒投資信託はインデックスファンドで積立てよう!その理由は?

インデックスファンドの取り扱いは株と違って銀行にも証券会社にもありますが、取り扱いの銘柄数に雲泥の差があります!

次の表が、主要な証券会社と銀行の取り扱い銘柄数の比較です。

◆主な金融機関の投資信託の取扱数(2017年5月12日時点)

このように、銀行(郵便局含む)と証券会社では投資信託の取扱本数が歴然です!

銀行の代表にみずほ銀行を紹介しましたが、みずほ銀行は投資信託の取扱数が銀行の中ではかなり多い方ですが、証券会社と比べると遠く及びません。

特に楽天やSBIと言ったネット証券は取扱本数が多いのが特徴的です。

短期投資も長期投資も銀行より証券会社の方が良いみたいだね!

投資したいファンドが銀行にしかないという理由でもない限り基本的にネット証券で口座開設して問題ないと思いますよ!

ネット証券がおすすめって事ですけど、どこの証券会社がNISAに向いてるんですか?

どこの証券会社が良いのか?

国内で投資できるファンドは5000本以上あるとされていますが、全てのファンドをどこの金融機関でも買えるわけではありません。

買いたいファンドの取扱いがなかったら元も子もないですよね。

投資信託の取扱数から銀行よりも証券会社、証券会社の中でも特にネット証券がおすすめとお伝えしましたが、私としては楽天証券が良いと思っています。

人によってはネット証券って怪しいと思われる方もいるかもしれませんが、証券口座の口座開設数は楽天証券は2018年で280万以上の実績があって、利用者はたくさんいるから安心ですよ。

ネット証券というと、他にもSBI証券やマネックス証券やカブドットコム証券などが有名ですが、それらよりも楽天証券の方がおすすめです。

投資信託の取扱数を見たらSBI証券も楽天証券も同じくらいなのに、なんで楽天証券がおすすめなの?

ネット証券なら投資信託の購入や保有でポイントがもらえる所があります。ポイント制度まで加味したら楽天証券がSBI証券よりも良いんですよ!

証券会社のポイント制度について

基本的にNISAは長期投資をするための制度と思っています。

その上でNISAやつみたてNISAで投資信託を使って長期投資する際の各証券会社のポイント制度について紹介していきます。

証券会社のポイント制度ですが、投資信託の場合は保有しているだけで現金や現金相当のポイントが付与されます。

◆主要ネット証券のポイント制度(2019年3月10日時点)

| 制度概要 | |

|---|---|

| SBI証券 | NISAで投資信託の保有金額に応じてポイントが付与されます。保有額1000万以上は年率0.2%、保有額1000万未満なら年率0.1%の付与率です。ただし、多くのインデックスファンドはポイント還元率が0.05%になります。ポイントの有効期限は3年です。付与されたポイントは現金に交換可能です。現金振込先を住信SBIネット銀行にしておくと交換レートが優遇されます。最大で1ポイント0.85円相当になります。500ポイントから50ポイント単位で交換可能です。(住信SBIネット銀行の口座指定をした場合) |

| 楽天証券 | NISAで投資信託の保有金額に応じてポイントが付与されます。毎月10万円毎に4ポイントの楽天ポイントが付与。(年率換算すると0.048%)、有効期限なし。楽天カードで投資信託を購入すれば1%のポイントバック。貯まったポイントは投資信託の購入金額に使うことができます。 |

| マネックス証券 | ポイント制度はありますが、NISAで投資信託を購入したり保有してもポイント付与の対象外となります。 |

| カブドットコム証券 | NISAで投資信託の保有額に応じてポイントが付与されます(ただし、ジュニアNISAは対象外)。毎月100万円毎に1ポイントが付与。100ポイントで現金1万円に交換できます(年率換算すると0.12%)。有効期限3年。多くのインデックスファンドがポイント付与の対象外。(eMAXIS系のファンドはポイント対象) |

上記のポイント還元率に沿って、NISAでインデックスファンドに投資した場合、何円相当の価値があるかを計算してみます。

SBI証券:120万円*0.05%=600ポイント/年 ⇒ 510円/年相当(1ポイント0.85円で計算)

楽天証券:120万円/10万円*4ポイント*12ヶ月+120万円*1%(楽天カードのポイント付与)=480ポイント/年+12,000ポイント/年 ⇒ 12,480円/年相当

マネックス証券:NISAはポイント付与対象外

カブドットコム証券:1ポイント*12ヶ月=12ポイント/年 ⇒ 1200円相当 (eMAXISシリーズ以外のインデックスファンドは原則ポイント対象外)

SBI証券:アクティブファンドだとポイント還元率は高いのですが、インデックスファンドだどこの証券会社よりも劣ってしまいます。ポイント交換は500ポイントから50ポイント単位で交換可能です。ポイント失効期限が3年、NISAで毎年初月に120万円投資したとを考えると、ポイント累計は1年目600ポイント(510円相当)、2年目1800ポイント(1530円相当)、3年目4200ポイント(3570円相当)、4年目8400ポイント(7140円相当)、5年目15600ポイント(13260円相当)となります。(※運用成績次第では前後することがあります。)

楽天証券:投資信託保有によるポイント還元率自体はそこまで高くないですが、ポイントの有効期限が無期限なのと、1ポイントから楽天ポイントとして使用できること、楽天カードで購入すれば1%の還元を受けられるので、現金ではありませんが1年目から12,480円相当のポイントがもらえるので、実質ぶっちぎりNo.1のポイント還元率です。ポイントで投資信託を買えるのもメリットです。(※運用成績次第では前後することがあります。)

カブドットコム証券:ポイント還元率はトップですが、ポイントの付与や交換の条件が100万円単位かつ100ポイントで交換可能です。ポイント失効期限が3年、NISAで毎年初月に120万円投資したとを考えると、ポイント累計は1年目12ポイント、2年目36ポイント、3年目84ポイント、4年目168ポイントと、4年目で初めて1万円に交換できる計算になります。(※運用成績次第では前後することがあります。)

つみたてNISAだと年間で40万円までしか投資できないので、カブドットコム証券ではポイント交換の条件を満たすには数年以上先まで投資を継続しないといけません!

ポイント制度を見ると1年目からポイントが使えて、還元率もぶっちぎり高い楽天証券の圧勝だね!

楽天証券はSBI証券と並んでファンドの取扱数もトップクラスだから、NISAでインデックスファンドで運用するなら楽天証券が良いと思いますよ!

ここまでの内容から銀行よりも証券会社の方がNISAに向いていて、取り分け楽天証券が良いと考えています。

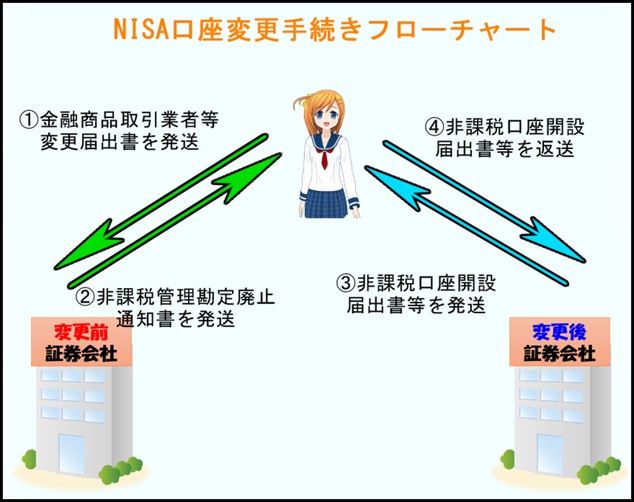

NISAは1人1口座しか作れませんが、既に他の金融機関で口座を作った方でも、NISA口座の変更手続きは簡単です!

下記の記事でNISA口座におすすめの証券会社をランキング形式で紹介しています。口座開設に悩んでいる方の参考になれば幸いです。

⇒初心者のNISA口座のおすすめはどこ?投資信託するならココだ!

金融機関を変更する方法

運用中の金融機関でNISA口座を解約(廃止)してから証券会社にNISA口座を変更することは簡単ですが、変更する時期が決まっています。

変更期間:変更したい年の前年の10月1日~変更したい年の9月30日

(ただし、変更したい年に移管前の金融機関でNISA口座枠を使用していないことが条件)

手続きの流れは下記のフローチャートを参照下さい。

今日の授業を動画で復習

まとめ

- NISAで資産運用するなら銀行よりも証券会社がベスト!

- 証券会社はネット証券がオトク!

- ネット証券ならポイント還元率が高い楽天証券がおすすめ!

- NISA口座の変更手続きは簡単にできる

NISAで資産運用するなら銀行よりも証券会社の方が株も運用できるし、投資信託の取扱数も多いので利便性が高いです。

個人的にはネット証券と比べると銀行でNISAを開設する意味はほぼないと思っています。

強いて言えば、銀行員からアドバイスをもらいながら資産運用ができることくらいです。

ですが、その銀行員の方がお客さんの事を考えてアドバイスをしてるのか、自分の営業成績のことを考えてアドバイスをしているのか見極める必要があります。

(やたらと手数料が高い投資信託を薦めたり、頻繁に売買をさせる人は要注意だと思います。)

口座開設や変更は早ければ早いほど良いと思います。今回の内容でネット証券(とりわけ楽天証券)にメリットを感じたら口座開設してはいかがでしょうか。

こんにちは\(^o^)/

初めてコメント致します。

老後の事を考えて【積立NISA】始めようと思い勉強し始めましたが、何分なんの知識も無く‥YouTubeでキリコ先生のお金の学校を拝聴させて戴きました

とても丁寧でわかり易いと思うのです(多少知識のある方なら抜群に解ると思います)が‥先程も申し上げた通り何の知識も無いので先生のYouTube、ブログ順を追って拝聴させて戴きたいと思います。

私の様な初心者は先生のYouTube、ブログ先ずは何から見たらいいでしょうか?

教えて戴きたく送信させて戴きました。宜しくお願いします。

はじめまして!

コメントありがとうございます。動画を拝聴頂いたとのことでありがとうございます。

動画の数が増えすぎて、投資経験のない方が投資信託をこれから始めるにはどれを見たら良いか分かりづらいですよね(^_^;)

投資信託をする上で、何を知りたいか、どうしたいか?など目的によって違うと思いますが、特にお役に立てそうな動画を抜粋して紹介しますね!

ざっと上げるとたくさんになりましたが、注釈の部分を見ていただいてご自身が一番面白そうと思ったものを参考にして頂ければと思います。

動画内の最後に関連動画の紹介がありますので、分かりづらい所はそちらでご確認ください。

あと、ブログと動画の内容はほぼ同じです。どちらかでは分かりづらい所も、動画や文字という別の媒体であれば伝わるかと思って両方やってます。

基本的には動画の方がわかりやすいと思うので、動画をご覧いただき分かりづらい所があったら、ブログを参考にしてみてください。

ブログのURLは各動画の概要欄に記載がありますので、そちらを参照ください。

投資って勉強しようと思っても、何が分からないか分からない。そんな状態かと思います。少なくとも当初の私はそうでした。

1つずつ、手当たり次第勉強していけば、分からなかった単語や内容も繋がってくると思います。

分かりづらい所などあったら、私で良ければまたコメントくださいね(^o^)

お互い運用頑張っていきましょうね!

●初心者必見!投資信託の選び方

※投資信託を始めるにはどういう手順でやれば良いのか紹介しています。

●投資信託のインデックスファンドで長期分散積立投資をする7STEP!

※上の動画で分かりづらかったら、こっちの方が良いかもしれません。(内容はほぼ同じです。)

●長期投資向け投資信託の選び方

※投資信託は基本的に長期で運用するものと考えています。その上で、長期運用に適した投資信託の選び方を紹介しています。

●投資信託にインデックスファンドをおすすめする理由!

※投資信託はインデックスファンドと呼ばれる種類のものが良いと私は考えていて、インデックスファンドの特徴を紹介しています。

●投資信託で積立投資を始める方へ心構えを伝授!

※投資って頭では理解していても、メンタル面の影響で売買してしまうケースがあります。理にかなった運用をするための方法について紹介しています。

●投資信託とNISAってどこがどう違うの?

※投資信託の勉強を始めると、NISAやiDeCo(イデコ)と言った制度がでてきます。初心者の方はごちゃごちゃして分かりづらくなってしまいがちです。動画では投資信託とNISA制度の違いについて紹介しています。

●投資信託にかかる税金と確定申告について

※投資信託は利益が出ると税金が係り、場合によっては確定申告が必要なこともあります。

●投資信託で損した場合どのくらい失うの?

※投資で怖いのは元本割れだと思います。その場合、どのくらい損するのか紹介しています。

●つみたてNISAが元本割れする確率は?

※投資信託が元本割れする確率ってどのくらいあるのか気になる所だと思います。その点について紹介しています。

●アセットアロケーションとポートフォリオの違いは?

※投資信託の勉強をしていくと、アセットアロケーション、ポートフォリオという言葉がでてきます。とても重要なキーワードなのでしっかりと特徴を把握しておく必要があろうかと思います。

●投資信託の本でおすすめはどれ?

※動画を見るのが面倒!一気に勉強したい!そう思われたら、こちらの本を3冊読めば十分だと思います。

●投資初心者が運用前に知っておくべきたった1つのこと

※投資信託に回すべき運用資金の考え方について紹介しています。

●良い投資信託の選び方(インデックスファンド編)

※投資信託でインデックスファンドに投資しようと思った時の選び方について紹介します。