確定拠出年金って何にどのくらいの割合で掛けると良いんですか?

んー。難しい所ですね。理想の割合は人によってマチマチなので、自分に合った配分を見つける方法を学んでいきましょう!

資産運用や投資信託のことに詳しくない方からは、おすすめのファンドはどれ?みたいなアイコちゃんのような質問がよくあります。

でも、これって実はナンセンスな質問なんです。

というのも、確定拠出年金って基本的には将来の老後資金に使うためのお金なので、将来に必要となるお金は人によって様々で、理想の資産配分も異なります。

理想の配分は人によって異なるから分かりません!と言ってしまうと身も蓋もないので、平均的な所でどんな資産配分が必要なのか、自分の場合はどんな資産配分が必要なのか?

これらを見ていきましょう!

今日の授業は自分にあった理想の資産配分割合を考えるよ!

- 資産配分のおすすめの割合

- 自分に合った資産配分は?

- 運用を始めたらリバランスを忘れずに!

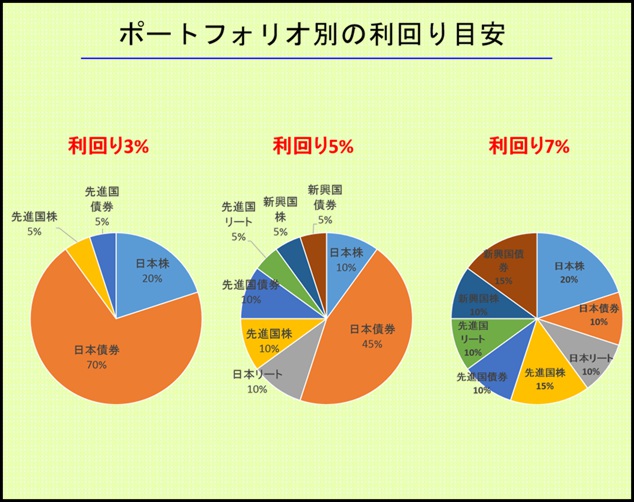

-目標利回りは何%にすべきか?

-目標利回りの資産配分例

-自分は何%の利回りを狙うべきか?

-その利回りにするための資産配分は?

それじゃ、おすすめの資産配分割合を探してみましょう!

資産配分のおすすめの割合は?

確定拠出年金は定期預金・保険・投資信託の運用になります。

確定拠出年金に限らず投資信託には、インデックスファンドとアクティブファンドと呼ばれるものがあり、雑な言い方をするとインデックスファンドの方がローリスク・ローリターンで堅実な運用をしやすいです。

インデックスファンド(パッシブファンド)とアクティブファンドの違いや特徴からインデックスファンドの方が手堅いという理由については下記の記事で紹介しています。

⇒パッシブ運用・アクティブ運用を比較!どっちがおすすめなの?

確定拠出年金は年金という言葉がついているので、そのお金は老後の生活費に使用すべきだと思います。

その老後の資金を確保するためには、ハイリスク・ハイリターンで高い利回りを期待するよりも、インデックスファンドで手堅い運用をした方が良いかと思います。

ちなみに、『投資信託の利回りとは?平均値をご紹介!』で紹介したようにインデックスファンドに投資した場合の平均利回りは5%程度と言われています。

基本的に利回りが高いほどリスクも高くなります。

人によっては平均利回りの5%程度では老後の生活費が足りないかもしれませんので、そうした方の場合はインデックスファンドの中でもリスクが高いファンドを選べばOKです。

逆に5%の利回りでは十分すぎるという方であれば、ローリスクなファンドや定期預金や保険に割り振って利回りを下げることでリスクを低減してより手堅い運用をする事ができますよ!

では、どんな資産配分にすれば平均利回りの5%程度になるのかを見ていきます。

どんな資産配分割合にすれば5%の利回りになるのか?

ここに挙げているのは全てインデックスファンドに投資した場合です。

また、国内外の株・債券などの比率はあくまで参考例で、組み合わせ方は無限にあります。

注意してほしいのは、なるべく様々な資産クラスに分散投資するという点です。

投資地域が日本だけに偏っていても分散投資とは言えませんし、世界中の株だけに投資していても分散投資とは言えません。

分散投資をしておかないと、各国の経済状況によって値動きに偏りが出てしまいます。

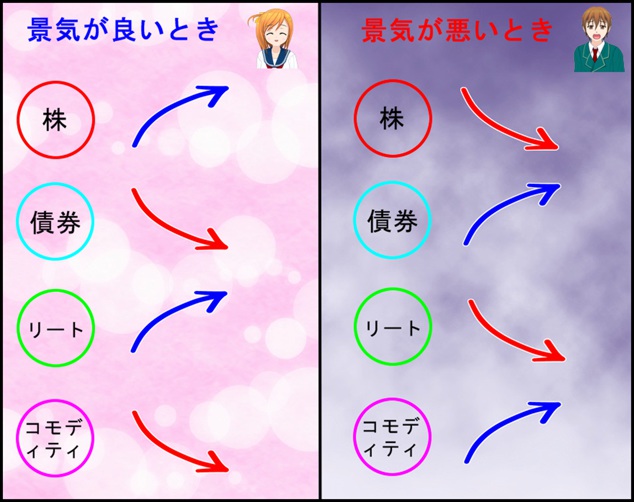

上図は景気の良し悪しで金融商品がどのような値動きをするかを示したものです。(景気の良し悪しには様々な要因があるため、一概にこのような値動きになるとは言い切れません。)

基本的に、株と債券は異なる値動きをすると言われていますので、これらを組み合わせることで世界経済が不安定になっても積立てた資産が大幅に変動することを防ぐことができます。

どの資産クラスに投資したらどのくらいの利回りになるのかどうやって調べたの?

『my INDEXさんの資産配分ツール』を使うと便利ですよ!

資産配分と利回りの関係が分かった所で、実際に確定拠出年金を使って60歳で受け取れる金額を試算してみます。

利回り5%の運用で積立て終了時(60歳)でどのくらいの受け取れるのか?

確定拠出年金の積立ては一般的に60歳までとされています。(運用は70歳まで延長可能)

大手企業のサラリーマンの方は企業型確定拠出年金の月々の掛け額は27,500円が限度としている所が多く、その額を利回り5%で運用し続けた場合、次の通りになります。

このグラフから毎月27,500円掛けて、利回り5%が狙える運用をした場合に受け取れる金額の目安が分かります。

- 開始時期が25歳なら、積立て期間は35年間なので、約3,124万円

- 開始時期が35歳なら、積立て期間は25年間なので、約1,638万円

- 開始時期が45歳なら、積立て期間は15年あなので、約735万円

運用期間が長ければ長いほどお金は増えやすいということですね!

そうだね!でも、運用期間や、月々の掛け金は人によってバラバラだから、ここからは自分にあった資産配分の割合について紹介していきますね!

自分に合った資産配分は?

ここまでで、インデックスファンドに投資した場合の平均利回りは5%程度で、その利回りになるために複数の資産クラスに分散投資をするという考え方を紹介してきました。

ですが、自分の年齢・貯蓄額・月々の掛け金などによって利回り5%の資産配分の割合が正しいとは限りません。

なぜかというと、確定拠出年金は年金なので、老後の生活資金で不足する分を補うものだからです。

だからこそ、自分に合ったおすすめの資産配分の割合を考えるには老後の生活費で不足する額を把握しないといけません。

ここからは、自分の年齢や老後の貯蓄状況などと照らし合わせながら、

- 確定拠出年金で利回り何%を狙うべきか?

- そのための資産配分の割合はどうすべきか?

これらを考えていきます。

自分は利回り何%を狙うべきか?

何%の利回りが必要なのかは、老後の生活費に不足する金額を把握しておかないといけません。

確定拠出年金をする上で老後の生活費に不足する金額を算出するには次の項目を把握する必要があります。

- 確定拠出年金の月々の掛け額

- 老後の生活費

- もらえる退職金や年金の額

- リタイア時の貯蓄額

これらを把握することで、老後に不足する金額を知ることができ、そこから必要な利回りを考えることができます。

それでは、1つずつ項目を見ていきましょう!

①確定拠出年金の月々の掛け額

確定拠出年金と言っても、企業型や個人型(iDeco(イデコ))の2種類があって、月々の掛け額も人によってバラバラです。

【企業型確定拠出年金】

サラリーマン:55,000円 or 27,500円

【個人型確定拠出年金】

自営業:68,000円

サラリーマン:12,000円 or 20,000円 or 23,000円

公務員:12,000円

専業主婦(主夫):23,000円

企業型確定拠出年金は勤めている会社にその制度がないと加入できません。

また、大手企業のサラリーマンの場合、企業型確定拠出年金の上限は27,500円で、個人型確定拠出年金と併用できない事が多いです。(※併用の可否お勤めの企業の事部等に確認してください。)

個人型確定拠出年金(iDeCo)については、月々最低5,000円からで1,000円単位で掛け額を決められます。

以前の記事でiDecoについて詳しく紹介しています。企業型確定拠出年金とは違う側面もあるので、どんな制度か知っておいて損はないと思います。

⇒イデコ(iDeCo)とは?制度の概要を詳しくご紹介します!

このようなことも踏まえて、月々の掛け金については、自分が月にいくら掛けているのか?もしくは、これから始められる方はいくら掛けられるのかを把握しておく必要があります。

自分の月々の掛け金が分かったら、老後の生活費を見ていきます。

②老後の生活費

老後の夫婦2人の月の生活費は20万~35万円(各種統計を取っているサイトや書籍によってバラツキが大きい)とされています。

自分は質素な生活をするというなら20万円、たまに旅行に行きたいなと思うなら35万円を考えてみて下さい。

キリの良い数字で30万円の生活費がかかることを想定して話をすすめます。

月に30万円ということは、年間で360万円の生活費が必要となります。

ここで老後の生活費の総額を考えると、60歳まで生きた方の平均寿命は男女差はありますが90歳程度と言われていますので、60歳でリタイアした方の老後の生活は30年間あります。

となると、30年×360万円≒約1億円必要という計算です。

老後の生活費って1億円もかかるんだね!

すごい額ですよね。でも、老後の生活費は年金や退職金もあるから1億円を貯めておく必要はないですよ!

③もらえる退職金や年金の額

国民年金や厚生年金、退職金の平均支給額は次の通りです。

(厚生労働省年金局:平成27年度厚生年金保険・国民年金事業の概況より)

(平成 25 年「就労条件総合調査」の結果より)

- 国民年金:55,000円

- 厚生年金:147,000円

- 退職金:大卒2156万円、高卒1965万円

となると、年金受給額は夫婦2人暮らしで、旦那さんがサラリーマン、奥さんが専業主婦だった場合、(妻)55,000円+(夫)147,000円≒20万円/月となります。

年金には税金がかかりますが、平均的な年金受給額で他の収入がなければ、ほぼ税金がかかりません。

多くの方は65歳からが年金の支給開始年齢だと思いますので、90歳まで生きたとすると、、、、

20万円×12ヶ月×(90歳-65歳)=6,000万円

この6,000万円が老後に年金として受け取れる総額です。

ですが、国民年金や厚生年金の支給額は年々減少し、支給開始年齢も先延ばしされると考えて、5,000万円程度を年金の総支給額と仮定しておきたいと思います。

退職金は約2,000万円です。

年金受給額や退職金もご自身の年金加入期間や、年収などによって大きく異なりますが、あくまで平均的な額として紹介しました。

続いて、リタイア時の貯蓄額を見ていきます。

④リタイア時の貯蓄額

老後を見据えて計画的に貯蓄されている方も、漠然と毎月の残りを貯蓄している方もおられると思います。

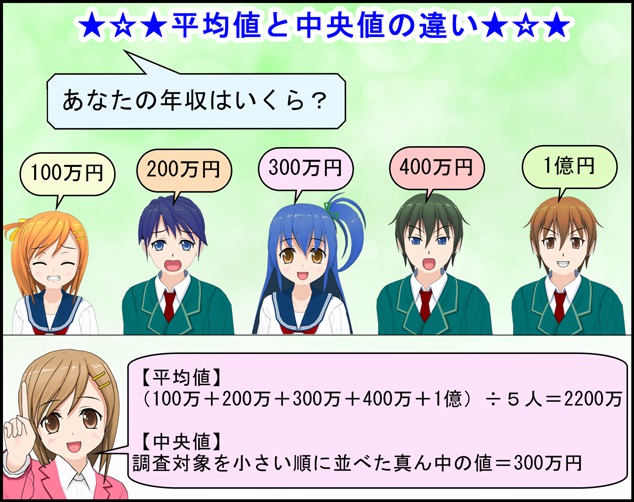

金融広報中央委員会:家計の金融行動に関する世論調査[二人以上世帯調査](平成28年)によると、50代の貯蓄額は500万円、60歳代は650万円でしたので、リタイアまで(60歳時)に貯蓄している金額は600万円程度と考えられます。(50代と60代の中央値を参照、平均値だと1200万円ほどでした。)

貯蓄額は調べるデータによって大きくバラつきます。『60代の平均貯蓄額を調査!老後不安をなくす貯金額はいくら必要?』で参照したデータでは65歳の平均貯蓄額は退職金等が入っていると思われるため約2400万円でした。

統計の対象となっている方や、データを平均値と中央値のどちらを見るかで値は大きく変わりますが、平均値よりも中央値の方がより実態に近いと思われますので、600万円をリタイア後の貯蓄額とします。

貯蓄額は世帯によって大きくバラツキがあるので、可能であれば自分の家庭ならどのくらいになりそうかをザッとで良いので考えてみて下さい。

⑤老後の生活費に不足している金額

今までの情報を基に、老後に不足する金額を計算してみます。

60歳まで生きた方の平均寿命:90歳

定年:60歳

年金受給額:5000万円

退職金:2000万円

老後の生活費:1億円

60歳の貯蓄額:600万円

【老後に不足する生活費】

(5000万円+2000万円+600万円)-1億円=-2400万円

この2,400万円を確定拠出年金で埋める必要があるってことですね!?

そうです!でも、人によって貯蓄額や年金受給額は大きく異なりますし、親からの相続が期待できる方もおられると思うので、自分に当てはめて考えてみて下さいね!

ここまで来たらあとは確定拠出年金で受け取りたい目標金額を設定して、自分にとって理想の資産配分割合を考えていきましょう!もし、老後資金が不足していないのであれば無理に確定拠出年金をする必要はないです。

本題の利回りは何%を狙うべきかを考える

自分の老後に必要なお金は2,400万円だと仮定します。

繰り返しになりますが、確定拠出年金は一般的には60歳まで積立運用できます。

ご自身の年齢と照らし合わせて、あと何年運用できるでしょうか。

上の方で紹介したグラフを参考にすると、大手企業サラリーマンの月々の掛け額が27,500円が限度で、利回り5%で運用すると60歳時点の受取金額をもう一度紹介します。

- 開始時期が25歳なら、積立て期間は35年間なので、約3,124万円

- 開始時期が35歳なら、積立て期間は25年間なので、約1,638万円

- 開始時期が45歳なら、積立て期間は15年なので、約735万円

老後の生活費の不足分は2,400万円なので、25歳の方であれば多すぎるくらいなので、ローリスクなファンドや定期預金や保険の積立てでも数値上は十分事足ります。

35歳の方は利回り5%だと約800万円ほど不足分しますが、利回り7.5%で約2400万円まで貯まる計算です。

45歳の方は運用期間が短く17.5%と高い利回りが必要です。

投資信託(インデックス投資)では10%以上の利回りを継続して出すことは難しいので、高い利回りを狙う場合は8%程度までにしておかないと現実味が薄れます。

確定拠出年金はあくまで、年金なので、なるべくリスクを抑えて運用していきましょう!

45歳の方の場合は、利回りが17.5%と達成困難な数値になっているので、紹介してきた平均的な退職金、年金、貯蓄以上がない、遺産相続等がない場合は、『お金がない夫婦は生活にかかる固定費の削減を!私の実例を紹介!』で紹介したような節約をして貯蓄に回す努力が必要かと思います。

また、貯蓄では追いつかない場合は、『IPO株は儲かるの?ゼロから始めるIPO入門!』や『インデックスファンドで積立投資!始め方から売り方の7STEP』で紹介したような株や投資信託による資産運用なども視野に入れる必要があろうかと思います。

自分に合った目標利回りってどうやって計算したら良いの?

運用期間と毎月の拠出額および目標金額に対する利回りの計算は『楽天証券-積立かんたんシミュレーション』が便利ですよ!

本題の資産配分を考える

目標とする利回りが決まった所で、どの資産クラスにいくら割り当てるかで、積立て終了時に受け取れる金額が決まります。

『投資信託の利回りとは?平均値をご紹介!』でご紹介した、各資産クラスの平均利回りは次の通りです。

■主要インデックスの平均利回り(2017年1月9日時点)

| 1年 | 3年 | 5年 | 10年 | |

|---|---|---|---|---|

| 日本株 日経平均株価 |

-7.3% | 5.3% | 16.8% | 1.2% |

| 日本国債 NOMURA-BPI総合 |

4.2% | 2.8% | 2.7% | 2.5% |

| 日本リート 東証REIT指数 |

6.0% | 10.7% | 20.9% | 4.6% |

| 先進国株 MSCI-コクサイインデックス(円) |

-3.4% | 8.4% | 19.6% | 4.6% |

| 先進国国債 シティグループ世界国債インデックス(円) |

-7.3% | 2.6% | 9.2% | 2.7% |

| 先進国リート S&PグローバルREIT指数(円) |

-3.6% | 12.3% | 19.4% | 2.8% |

| 新興国株 MSCIエマージングマーケットインデックス(円) |

1.2% | 0.9% | 9.5% | 2.5% |

| 新興国国債 JPモルガンEMBIグローバル(円) |

-0.5% | 9.3% | 13.9% | 6.6% |

| 新興国リート S&P新興国リート指数 |

-13.3% | -0.8% | 10.8% | 5.3% |

利回りの値を参照する時は、なるべく長期間のものを見て下さい。(上記の表だと10年)

ここで、目標利回りに近づけるための資産配分を考えます。

先程も紹介したように、安定した運用を目指すためにも株と債券など値動きの異なる複数の資産や地域を分散投資をすることが理想です。

ただし、確定拠出年金の場合、投資信託で選べるファンドの種類が少なく、分散投資が十分にできない可能性があります。

その場合は、可能な範囲で資産クラスを分散して選択肢内のファンドを組み合わせて目標利回りに近づけて下さい。

目標利回りに沿った資産配分を決める便利なサイトってないんですか?

『my INDEX-資産配分ツール』を利用すると、各資産クラスの最新のデータで資産配分を決められて、期待利回りがすぐに計算できますよ!

基本的に株の比率を上げれば利回りは高くなり、債券の比率を上げると低くなりますので、これらの比率を微調整しながら目標利回りに近づけて見てください!

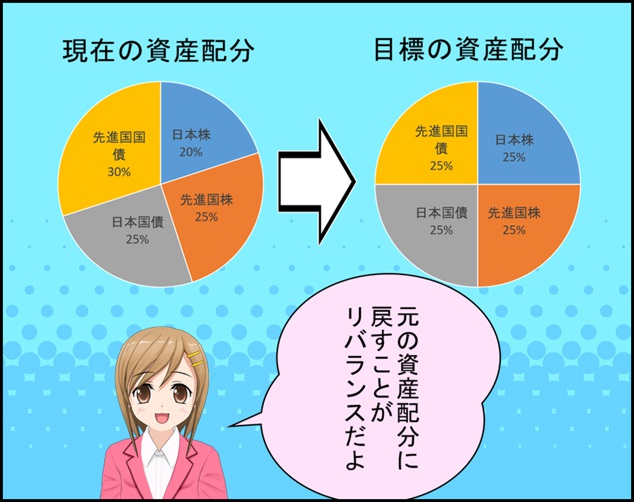

運用を始めたらリバランスを忘れずに!

目標利回りに沿った資産配分で積立てを継続していても、その時の経済情勢によって保有資産に偏りがでてきます。

上図のように日本と先進国の株・債券を均等に保有する資産配分を目標としていた場合、保有額が多い先進国の債券の5%を売って、保有額が少ない日本株に5%分追加購入するというリバランスが必要になります。

リバランスをせずに運用を継続していると、目標利回りから乖離していく可能性がでてきますのでご注意ください。

リバランスの注意点

資産配分割合の変更は、マメにするのではなく、年に1回程度を目安に行いましょう!

あまり頻繁にやると、ファンドによっては解約手数料(信託財産留保額)を取られるので、運用効率が下がってしまいます。

私の場合は半年から年に1回程度見直して、目標の資産配分から5%程度ズレていたらリバランスをしています。

余談ですが、確定拠出年金で保有資産を売って別の資産を買うことをスイッチングと言います。

今日の授業を動画で復習

まとめ

- 老後の不足金額を計算してから目標利回りを考える

- 狙う利回りは5%前後が良い

- 狙う利回りに合わせて資産配分を考える

- なるべく多くの資産クラスを入れて分散投資を行う

- 年に1回程度の見直しと必要に応じてリバランス

何度も繰り返しますが、確定拠出年金は年金なんです。

積立てている時は、手元に一銭も入ってこないから自覚がないですが、将来確実にもらえるお金です。

現役時代は収入があるので、ギャンブル的に確定拠出年金をハイリスクなものに投資している人もいます。

一方、投資は怖いという点から、投資信託で運用せずに定期預金でされている方もおられます。

どちらが良い、悪いではなく、必ず老後に不足する金額を見据えて、それに合わせた積立てをするべきだと思っています。