私の知り合いの奥さんなんですけど、いっつもお金のことで旦那さんと喧嘩してるみたい・・・。

お金がないと気持ちのゆとりもなくなるって言うからね。

お金さえあれば夫婦仲が上手くいくというものではありませんが、我が家の奥さんは『夫婦生活が上手くいくにはお金も大事』とよく言います。

夫婦の生活が上手くいくには、色々な要素がある中で『お金』というのも大事な要素の1つだと思います。

いったい、いくらあればお金のことで喧嘩しなくなるのか?、ゆとりある生活が送れるのか?

今日はそういった所を解決していきたいと思います。

今日は夫婦の生活費について紹介するよ!

- 夫婦の生活費の実態

- お金をどうやって貯めるべきか

それじゃ、生活費の実態から紹介するね!

夫婦の生活費の実態

『うちの旦那は稼ぎが悪い!』、『妻は浪費癖が激しい!』、『子供を私立にやるなんて無理!』

結婚してから夫婦で生活をしていくと、お金に関する色んな悩みやグチがでてきます。

じゃー我が家の家計って世間一般と比べてどうなのよ?!ってことで、平均年収と支出を紹介します。

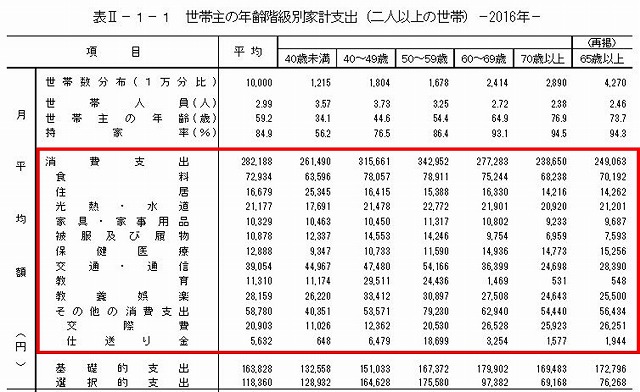

■年齢別の平均年収と支出

(※出典:「世帯属性別の家計収支(二人以上の世帯)」(総務省統計局))

40歳未満の所で話を進めていくと、上の表では、平均年齢34.0歳、世帯人数3.57人となっています。

つまり、夫婦と子供が1人か2人の3人~4人家族で、世帯主の年齢が34歳であることを指しています。

そのような家庭の生活費は、可処分所得(手取り)が約40万円、消費支出(生活費全般)が約26万円となっています。

夫婦が共働きしている世帯の割合は約50%と言われています。

旦那さんと奥さんの手取りの内訳はありませんが、奥さんがパートの場合、月収平均は8万円程度と言われていますので、旦那さんの手取りは32万円前後が平均と考えられます。

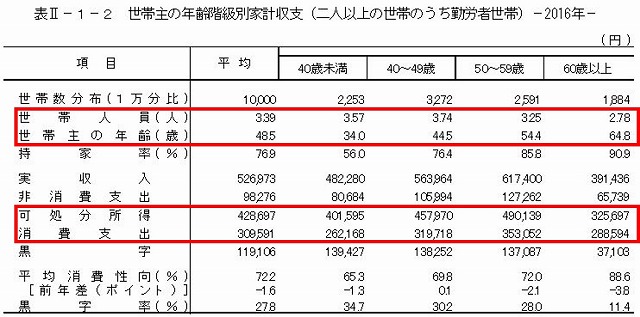

下の表は、消費支出の内訳が紹介されています。

まずは、この表を見て旦那さんの稼ぎが本当に低いのか?、それとも無駄遣いが多いのかを見てみましょう!

とは言っても、家庭によって、手取りは大きく違うでしょうし、支出も大きく異なると思います。

では、どういう生活をしているとお金に余裕がなくなるのかを考えてみましょう!

こんな生活をしているとお金がなくなる

言わずもがな、無駄遣いが多いとお金はすぐになくなります。

無駄遣いが多いかどうかは、収入に対する支出の割合を比べてみると自分の生活実態と比べやすくなります。

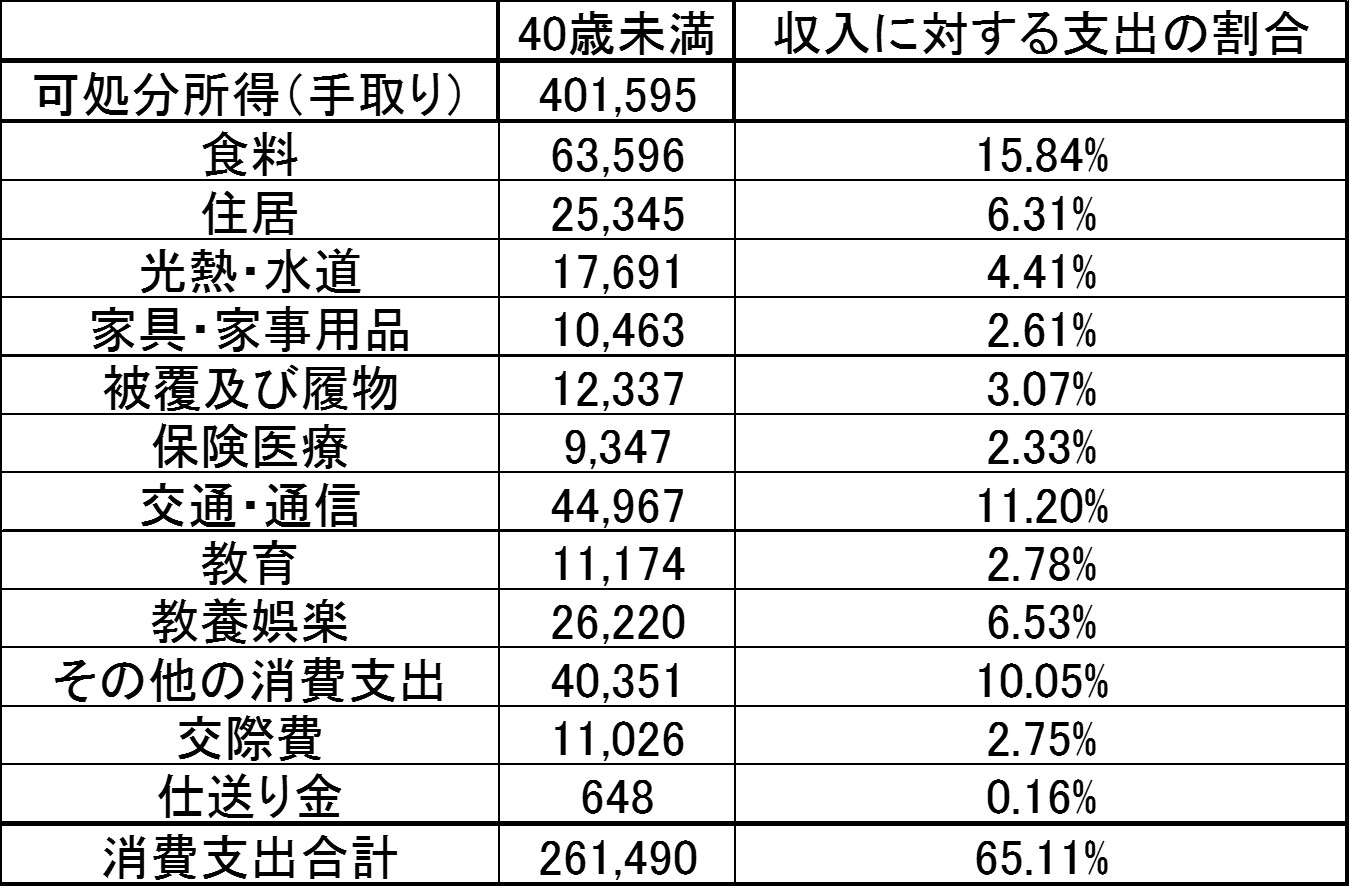

■40歳未満世帯の生活費の割合

各支出項目の割合と自分の家計を見比べて、無駄遣いが多い項目を把握しましょう!

お金をどうやって貯めるべきか?

お金を貯めるには当たり前ですが、下記の2点が重要です。

- 収入を増やす

- 支出を減らす

収入を増やすというのは、なかなか至難の業ですが、支出を減らすのは結構簡単です。

支出を減らすコツは固定費を削ること!コレにつきます。

削減できる固定費の代表的なモノは下記の通りです。

- 住居費(家賃や住宅ローン)

- 電気・ガスの基本料金

- 各種保険(生命保険、学資保険など)

- スマホやネットの基本料金

- カード等の年会費

- 趣味や習い事

これらの固定は私が実際に削減したものです。

私の場合はこれらを削減して、月に5万円ほど余裕ができました。

月収で5万円上げるよりも、削減して5万円浮かせる方が簡単だと思います。

私が実際に行った各項目の削減内容についてご紹介していきます。

住居費(家賃や住宅ローン)

借家の場合

借家の場合は、今よりも家賃が安い所に引越しをすれば、それだけで家賃を浮かせることができます。

とは言え、引越しをするには労力がかかりますし、場合によっては引越し料金の方が高くつくことも考えられます。

なので、現実的なところとして家賃交渉を大家さんとすることです。

賃貸住宅の場合は、2年に1度の契約更新のタイミングがあるはずです。その際に、マンション(アパート)を借りた不動産の方に相談して、家賃を下げたいことを大家さんに伝えてもらいましょう!

私の場合は、入居前に交渉して2千円下げもらいました。

一方的に下げて欲しいことを言っても、大家さんも渋い顔をすると思うので、『あと5年は住むから家賃を下げて欲しい』と伝えたらOKでした。

他にも、家の欠陥とか色々指摘できそうな所があれば交渉のネタになると思いますよ!

持ち家の場合

高い住宅ローンを払い続けていては、貯まるものも貯まりません。

とは言え、せっかく購入したマイホームを売って、別の安い所に住むというのも現実的ではありません。

では、どうすれば良いかというと、住宅ローン金利の交渉をするか、借り換えをすることです。

住宅ローンの金利って実は交渉できるんです!

借り換えをすると、金利は下がっても高い手数料がかかりますので、まずは今契約している銀行に金利交渉をしてみましょう!

その際に、『◯◯銀行に借り換えした場合の金利は△△%で、手数料を加味してもあなたの銀行よりも安い』というシミュレーション結果があると説得力大です。

このケースは私がやったのではないのですが、知人がこれで成功しました。

「住宅ローン 借り換え シミュレーション」とgoogleで検索すれば、色々な銀行で借り換えのシミュレーションができます。

この方法で今借りている銀行の金利を下げられればベストですし、下がらなければ借り換えをすれば住宅ローンの返済額を減らすことができます。

特に昨今は日本がマイナス金利を導入したので、数年前から借りている方であれば交渉の余地はあると思います。

電気・ガスの基本料金

ここ最近、電力自由化・ガス自由化がなされて、いろいろな企業と電気やガスの契約ができるようになりました。

これまでは、当然のように各地区の電気やガス会社と契約していました。(東京電力や関西電力など)

価格ドットコム-電気・ガス料金比較ではお住いの地域で契約できる最安値の電気・ガス会社を調べることができます。

我が家の場合、ガス料金はそんなに変わらなかったのですが、電気料金は大きく変わったので契約変更をしました。

比較するのには1,2時間ほどかけて調べましたが、契約変更自体はものの数分で終わりました。

まだ契約変更したばかりですので、実際にいくら節約できたかは分かりませんが、試算上では月に2千円ほど浮く予定です。

各種保険(生命保険、学資保険など)

見直しで最も大きな効果があったのは生命保険です。

知人の紹介でなんとなく入っていた生命保険ですが、はたしてその保険って必要なのか?ということを考えて自分に合った保険に見直しました。

ここでは詳しく紹介しませんが、サラリーマンの場合は社保に入っていて、それ自体が結構手厚い保険です。

また、企業によっては独自の福利厚生があって入院費用や手術代を一部負担してくれる所もあると思います。

生命保険で考えるべき最重要ポイントは、世帯主が働けなくなったら、その時点から年金がもらえるまで家族の生活費はいくら必要か?ということです。

あなたが30歳、奥さんも30歳、3歳の子供が1人の3人生活だとします。

あなたが不幸にも明日、何らかの事故で働けなくなったら、以降の生活費はいくら必要でしょうか。

世の中には終身保険で、いつ亡くなっても死亡保障300万円・500万円とかありますが、たったそれだけの額では1年の生活費にしかならないですし、子供が大学まで行くことを考えると到底足りません。

かといって、あなたが80歳で亡くなったら、子供は独立しているでしょうし、年金ももらってるでしょうから、奥さんも子供も300万円、500万円という大金は必要ありません。(必要なのはせいぜい葬式代くらいです。)

私の場合は、とある保険会社で月に2万円ほど払って、終身保険に加入し死亡時500万円受け取りができるものに加入していました。

今では、月に3千円ほどで、35歳で亡くなったら5000万円、60歳前に亡くなったら100万円程度もらえる収入保証型の保険に加入しています。(これで17,000円も浮きました!)

個人的には終身保険というのは高いだけでメリットはないと思っています。

『どのタイミングで』、『いくら必要か』これを明確にして、収入保証型に変更すると保証内容を手厚くできて、保険料をやすくすることができますよ!

スマホやネットの基本料金

保険の次に見直して効果が大きかったのがスマホとネット回線です。

ドコモ・AU・ソフトバンクといった大手ではなく、ヤフーモバイル、楽天モバイル、イオンモバイルといった格安スマホに乗り換えるだけで1台あたり5千円~1万円ほど安くなります。

私はOCNモバイルという格安スマホに乗り換えました。

乗り換えの時に気をつけたいポイントは次の通りです。

- どこの回線を使っているか?

- ネットとセットで割引になるか?

- 一番安い会社かどうか

格安スマホは独自の電話回線を持っているのではなく、ドコモ・AU・ソフトバンクのどれかの電波を借りて運営しています。

ですので、今使っているキャリアと同じ回線を選べば、スマホの会社が変わっても電波が悪くなる心配はないです。

あと、ネットとセットで契約すると割引してくれる所もあります。

私が契約しているOCNは、ネット回線も契約すると300円引きになります。

300円って言うと微妙かもしれませんが、格安スマホの基本料金が2,000円くらいなので10%以上の値引きになります。

格安スマホは本当にオトクです!ドコモにこだわってずっと使ってましたが、何の不自由なく使えています。

カード等の年会費

クレジットカードや有料会員サービス(Amazonプライムなど)も固定費です。

ゴールドカードなどは年会費がかかりますが、それって必要ですか?

自分のステータスとして持っていて、自己満足を高められるのなら良いかもしれませんが、なんとなく持っているだけならゴールドを辞めて普通の無料カードに戻しましょう!

有料会員サービスも同様です。

そのサービスが必要であれば無理に解約する必要はありませんが、年に1回程度しか利用しないのであればモノによっては考えるべきだと思います。

趣味や習い事

趣味や習い事も先ほど紹介したカード等の年会費と同じ考えです。

月に1度しか利用していないジム、子供がさぼってほとんど通ってないプールや塾、こうしたものはムダではないでしょうか。

私はテニススクールに通ってましたが、月に1度くらいしか行けず、1ヶ月分を1日で無理矢理こなすというハードワークをしていました。

テニスの上達はしない、疲労感だけやたら残る、もったいないから行き続ける。そんな状況がイヤで退会して無駄遣いをやめました。

こうした固定費を見直すだけで、どんな家庭でも1万円以上は無駄遣いを削減できるはずです。

浮いた1万円を貯めるもよし、小遣いに使うもよし。浮いたお金で休日に夫婦二人でリッチな食事をするのも良いかもしれませんね。

生活費の削減で気をつけたいのが、光熱費などの流動費の削減です。

生活費を削りたいがために、真夏にクーラーをつけない、水道が出しっぱなしになってたら激怒する、昼間は電気を消して暗い気持ちになる。

これらは、節約ではなく単なるケチだと私は思っています。

節約とケチは紙一重です。

生活費を削って不快な思いをしているかどうかが節約とケチの基準になると思います。

くれぐれも節約家になってもケチな人にはならないでくださいね!

今日の授業を動画で復習

お金がない夫婦の生活費のまとめ

- 支出の割合を全国平均と照らして無駄遣いしている所を知る

- 固定費の削減は無理なく節約できる

- 節約家になってもケチにはならないこと!

お金がないと夫婦生活で感じていても、無駄遣いを抑えれば余裕がでてきます。

お金のことで夫婦喧嘩して夫婦仲が悪くなって、毎日の生活がストレスになるくらいなら、固定費を削減して節約していきましょう!

浮いたお金は投資信託やIPOで運用すると、さらに増やしやすくなりますよ!

資産運用をやったことがない方は、投資というと戸惑うかもしれませんが、手法をしっかり学べばリスクを減らすことができます。

私もやっている投資信託やIPOの運用手法を下記の記事でまとめていますので、興味のある方は参考にしてみて下さい。

⇒IPO株は儲かるの?ゼロから始めるIPO入門!

⇒インデックスファンドで積立投資!始め方から売り方の7STEP