投資信託で大損したらどのくらい減るんですか?

何に投資しているかにもよるけど、投資額の半分以上損することもあるね。

投資信託を始めよう!と思っても、大損したらいくら減るのか気になる所です。

もしかしたら、貯金していた方が儲かっていた?!そんなこともあるかもしれません。

今日の授業では、投資信託の大損について

- 投資信託で大損した時の損失はどのくらい?

- そもそも大損しないためにはどうすべき?

- 万が一、大損したらどうすべきか?

これらの内容を紹介します。

投資信託で大損した時の損失はどのくらい?

投資信託での大損と一言で言っても、投資するファンドによって損失のリスクは大きく異なります。

投資する対象は、大きく分けて9つに分類されます。

各資産クラスのリスクとリターンを表したものです。

このように、投資対象(資産クラス)によって、リスクとリターンは大きく異なりますので、大損した場合の損失割合も異なります。

ここでいうリスクというのは、損する割合とか、マイナスになる確率というわけではありません。

投資信託における『リスク』という表現は、リターンのブレ幅がどのくらいあるかを示しています。

その計算式は下記の通りです。

利益・損失の幅=(リターン)±(リスク×2)

この計算式で算出された値は95%の確率でそのレンジに収まるとされています。

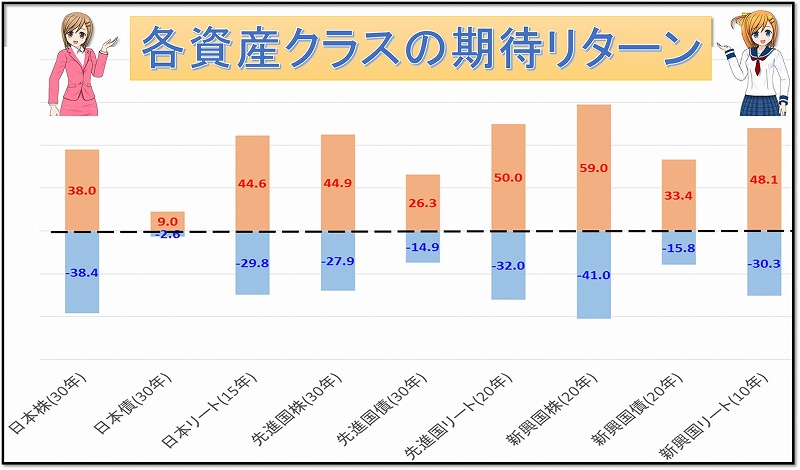

ここで、上図の2018年12月のデータを元に具体的に各資産クラスのリターンのブレ幅がどのくらいあるのかを図に示してみます。

※カッコ内の数値は該当期間における1年の平均値

このように、新興国株であれば1年間で最大で59.0%のプラスが期待できる反面、損した場合は-41.0%とかなりの痛手となる可能性があります。

日本国債であれば、最大で9.0%のプラスしか期待できませんが、マイナスも-2.6%と損をしても軽症で済みます。

このグラフから見ると、新興国株のマイナスのブレ幅が最も大きいので、大損した時の損失額が高くなります。

このことから、投資信託で大損する場合は新興国株に投資して95%の確率で41%のマイナスになる可能性があるということが言えます。

とは言え、投資信託は5000種類以上あります。

日本株に投資するファンドでも、日経平均やTOPIXに連動するものもあれば、中小企業を対象とした株など様々です。

自分が投資したいファンドのリスクとリターンを予め知っておくことで、大損した場合どうなるかの予想ができます。

色々なファンドのリスクとかリターンってどうやって調べるの?

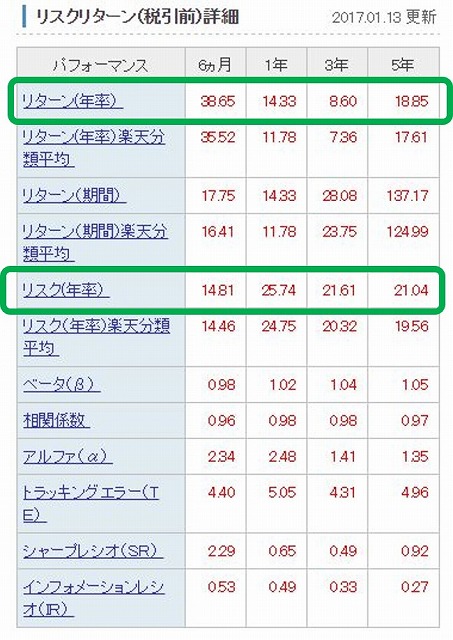

ファンドのリスクやリターンの調べ方

各ファンドのリスクとリターンの調べ方は簡単です。

証券会社に各ファンドの下記のような感じでリスクやリターンが紹介されているので参考にしてみてください。

リスク、リターンだけでなく、シャープレシオやトラッキングエラーなどファンドのデータはたくさんあります。それぞれの見方についても詳しく知りたい方は下記の記事を参考にしてみてください。

⇒投資信託の銘柄の選び方は?データを良く見て探してみよう!

大損する割合を事前に知っておくことは大切だけど、そうならないようにする事がもっと大切です!

次に、大損しないためにどうすべきかを紹介します。

そもそも大損しないためにはどうすべき?

ブログやヤフー知恵袋などで、投資信託で大損をした人の話をよく見かけます。

そうした方の共通点や、私が思う投資信託で失敗しやすい人は次の通りです。

- 短期売買をしている

- 分散投資をしていない

- 毎月分配型の分配金に目がくらんでいる

- パニック売りしている

- 証券マンの言いなりになっている

なぜこれらのケースが大損に繋がるのかを紹介していきます。

①短期売買をしている

投資信託だけでなく、株にも言えることですが、安く買って高く売れば儲かるのは当然です。

ですが、どのタイミングが安くて高いのかなんて、プロの方でも見極めが難しいです。

投資信託は株などの売買のプロであるファンドマネージャーが運営していますが、全ての投資信託でプラスは出ていません。(むしろマイナスのファンドの方が多い気がします。)

これが一般の個人投資家であれば尚更です。プロでも売買のタイミング判断は難しいのに素人にできるはずがないです。

短期売買であれば、保有期間は短いので大損にはならないかもしれませんが、売買頻度を重ねる度に損失の割合が増えて、結果として大損する可能性があります。

②分散投資をしていない

投資信託は世界経済の状況によって、リターンが大きく左右されます。

景気が悪いと株価は下がり、債券が上がります。逆もしかりです。

景気が悪い時に株に投資するファンドだけを買っていると、大損する可能性があります。

そうならないためにも、株だけでなく債券などにも投資したり、投資する地域を国内だけでなく、先進国・新興国にも広げることでリスク分散をすることができます。

投資する資産クラス(株・債券・リート)、地域(国内・先進国・新興国)を分散することでリーマンショックなどの何かが起こった時の被害を抑えることができますよ!

株が上がれば債券は下がるといった資産クラスには相関関係があります。様々な資産クラスの相関関係を下記のページで紹介していますので、分散投資をする上で参考にしてみてください。

⇒投資信託の種類を図で解説します!特徴をまとめました!

③毎月分配型の分配金に目がくらんでいる

最近流行りの毎月分配型の投資信託ですが、よいファンドもあるのかもしれませんが大多数がマイナスになっています。

1万円投資したら毎月500円、100万円なら毎月5万円もの分配金を出すファンドも珍しくありません。

ファンドマネージャーが優秀で、株などの売買でしっかりと利益を出しているのであれば問題ないですが、そうでないケースも多々あります。

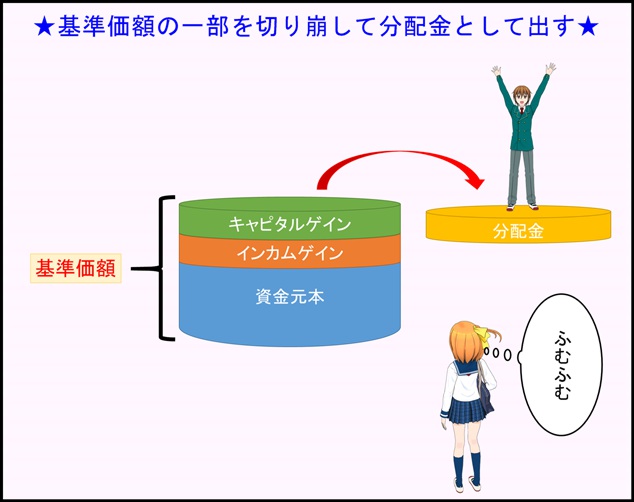

その場合は、多くの投資家から集められた資金元本が削られて分配金になっています。(下図を参照下さい。)

インカムゲイン:株の配当金

資金元本:投資家から集めたお金

ファンドが運用がしっかりしていないと、分配金の出どころとして、キャピタルゲインとインカムゲインの利益だけでは追いつかず、投資家から集めた資金元本から出すこともあります。

このような状態が続くと、ほぼ全てのファンドは分配金額を減らしにかかります。

1万円で毎月500円受け取っていたのが、400円、300円、200円・・・・とドンドン減っていきます。

基準価額も購入当初は1万円だったのに、それも落ちていきます。

大半の毎月分配型のファンドはこのように基準価額や分配金額が減っていくパターンが多いです。

言い換えると、自分で投資した額を切り崩して受け取っているだけです!

目先の毎月◯円受け取れるという美味しさに惑わされないことが大切ですね!

④パニック売りしている

イギリスがEUを離脱、トランプショック、リーマンショック、中国バブル崩壊などなど経済に影響を与えるイベントは毎年多々あります。

こうしたイベントが起こると、大抵は株価が下がります。

下がり方も1日だけでズドンと下がるだけでなく、2日目、3日目もドンドン下がっていきます。

『ずっと保有していたら、際限なく下がり続けそうで怖いから売ってしまおう!』こうした気持ちが出てくるのは当然なのですが、こうなると安値で売ることになるので世の中の大半の投資家と同じく大損の道を辿ります。

世界経済は年間で2%ほど成長を続けています。

バブル崩壊や◯◯ショックで株価が下がっても、また復活することが予想されます。

冷静になって売買を判断した方が良いというのは頭では分かっていても、気持ちがそれに追いつかないことは多いです。(どうしても売りたくなってしまう。)そんな時には下記の記事を参考に売り時を冷静に判断してみて下さい。

⇒投資信託がマイナスの評価損益に!どうすればいい?

⑤証券マンの言いなりになっている

よくあるのが銀行や証券マンの言いなりになっていることです。

ヤフー知恵袋で投資信託で大損した人の悩みを見ると、銀行や証券会社の営業マンに進められたファンドを購入しています。

銀行や証券会社の方は、『営業』をしているのであって、『ボランティア』をしているわけではありません。

あなたのためになると言って、とても親身になってファンドを紹介してくれますが、結局は彼らの収入になっています。

要するに、ファンドの基準価額が上がる・下がるはどっちでもよく、販売手数料がどれだけ沢山入るかが大事なんです。

全ての営業マンがそうとは限りませんが、その要素があると考えた上で話を聞いた方が良いと思います。

以上の①~⑤を意識しておくと、大損を回避できる可能性が高くなります。

なるほど!でも、万が一大損したらどうしたらいいの?

万が一、大損したらどうすべきか?

投資信託で評価損益が大きくマイナスになることもあります。

そんな時は、確定申告をすることでマイナス分を3年間に渡って繰越控除を受けることができます。

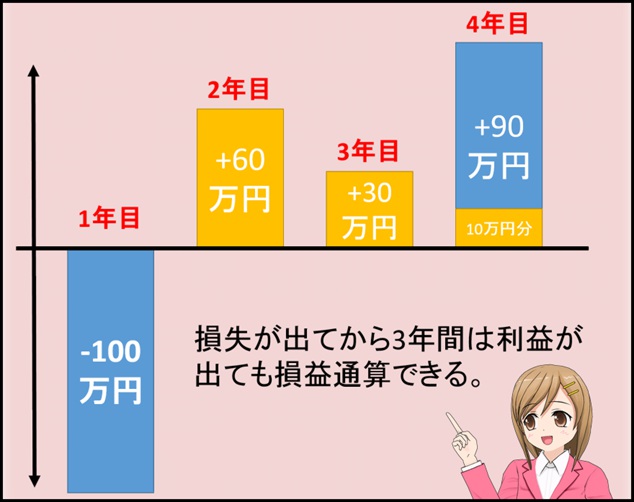

イメージとしては次のような感じです。

通常、投資信託で儲けが出ると、利益に対して約20%の税金が発生します。

それが、上図のように、1年目に-100万円となって確定申告をしておくと、2年目に+60万円になっても税金は発生しません。

3年目も同様で、4年目は10万円分だけ無税となり、90万円分には税金が発生します。

特定口座(源泉徴収あり)で口座開設していると、利益が出た場合は確定申告の必要はありませんが、マイナスの場合はやっておかないと3年間の繰越控除は受けられません。

マイナスが出たら確定申告を忘れずに!!

まとめ

- 投資信託で大損したらどれくらいマイナスになるかはファンドによる

- ファンドによっては50%近くマイナスになることも

- 大損するかどうかはリスクとリターンの値を参考にする

- 投資信託で失敗しやすい人にならないこと!

- 大損したら確定申告をする

投資信託で大損したら-50%近くなることもあります。

ファンドによってはそれ以上もありえます。

今回紹介したリスクとリターンの意味をしっかりと理解しておくことで、投資額がどのくらい減る可能性があるのかを予め知っておくことは大切です。

自分の許容範囲内のリターンに収まる投資を心がけましょう!