つみたてNISAって最近流行ってるみたいだけど、口座開設は銀行と証券会社どっちがいいのかな?

証券会社と銀行とじゃかなり違うから、よく調べてから開設した方が良いよ!

2014年にNISA、2016年にはジュニアNISA、2017年にはiDeCoと制度が拡大し、2018年からつみたてNISAが始まりました。

投資に興味がない方でもNISAという言葉は耳にするようになり、周囲の知り合いが資産運用をやっている話を聞くのも少なくないと思います。

身近な人が始めると、自分もやってみようかなって思う人もいらっしゃると思います。

投資を始めることは良いことだと思いますが、焦ったり、気軽な気持ちで適当に口座開設してしまうと後々に後悔することになります。

今日の授業はつみたてNISAの口座開設について紹介するよ!

- 銀行と証券会社どっちが良い?

- 口座開設時の注意点

- 金融機関の変更方法

今回の内容をしっかり読んでから口座開設する金融機関を選びましょう!

銀行と証券会社どっちが良い?

従来のNISAの場合は投資信託だけでなく、株の運用益も非課税の恩恵を受けることができました。

つみたてNISAに関しては、株式の売買はできないので投資信託をメインとして資産運用することになります。

口座開設をするに当たり、気にしたいポイントは次の通りです。

- ファンドの取扱数

- 最低購入金額

- 積立て頻度の設定

- 手数料

- 引落し方法

- キャンペーンの有無

それぞれは具体的にどういった所に注意すれば良いのかを紹介していきます。

①ファンドの取扱数

ファンドの数は年々増えてきて、2018年2月の時点では5000本以上あります。

従来のNISAや、特定口座などであれば、これらを自由に選んで売買できたのですが、つみたてNISAでは購入できるファンドに制限があります。

つみたてNISAは、長期間・安定した資産運用を目的として作られた制度ですので、ハイリスクなファンドへは投資できず、金融庁に届け出があった一定基準を満たすファンドのみが対象となります。

2018年2月2日の時点では、つみたてNISAで投資できるファンドは141本のみとなり、投資信託全体の3%程度しか購入できません。

(※つみたてNISAで投資できるファンドの最新情報は金融庁のホームページでご確認下さい。)

しかも、これら141本全てに投資できる金融機関はなく、銀行や証券会社によって取扱数が異なり、更に投資対象は少なくなります。

特に気をつけて頂きたいのは、銀行と証券会社の取扱数の違いです。

■有名な銀行と証券会社の取扱数比較(2018年2月2日時点)

三菱東京UFJ銀行や三井住友銀行など有名な所でも取扱数はかなり少ないです。

ネット証券だけずば抜けて取扱数が多いんですね!

そうなんだ!だからこそ、取扱数が多いネット証券だと投資の選択肢がグッと広がるよ!

でも、多すぎると選ぶのに迷っちゃいそう・・・。

少し勉強すればファンドの選び方は簡単よ!

安定した資産運用のコツはタイミング良く売買するのではなく、どういうファンドを選ぶのかで9割ほど決まると言われています。下記の記事でファンドの選び方について紹介しているので、参考にしてみてください。

⇒投資信託の銘柄の選び方は?データを良く見て探してみよう!

金融庁に届け出がある141本の中から、自分が投資したいファンドを扱っている銀行や証券会社を選びましょう!

各銀行や証券会社のホームページで取扱いがあるファンドを調べることができます。

投資するファンドを決めてから、積立てする金融機関を選んでも遅くはありません!

なんで金融機関によって取扱数に差があるんですか?

それはね、、、金融機関によって営利目的の思惑があるからだよ!

取扱数が少ない金融機関には要注意!

ファンドの取扱数ですが、実はそこに銀行や証券会社の思惑が詰まっています。

顧客がつみたてNISAをすることで、金融機関が得られる利益はファンドの信託報酬料に含まれています。

つまり、信託報酬料が高いファンドの方が金融機関の利益が大きくなるんです。

同じ資産クラスファンドの中で手数料が高い所ばかりを扱っている会社は要注意です!

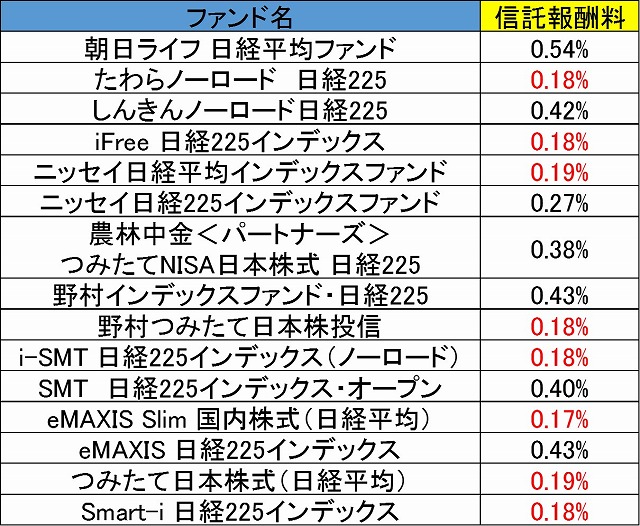

例えば、日本株で日経平均株価に連動する投資信託は15本あります。

それぞれの信託報酬料は次の通りです。

高いファンドと低いファンドを比べると、3倍近くの手数料の差があります。

これらのファンドはインデックスファンドって言って、日経平均株価に連動するファンドなので、どこのファンドを選んでも運用成績は大きく変わりません。

ですので、信託報酬料が安ければ安いほど良いファンドと言えます。

他の資産クラス(海外株など)でも信託報酬料を比べてみて、高いファンドしか扱っていない金融機関は例え有名な所であっても避けるべきです。

適当に選んでしまうと、言い方は悪いですが、金融機関の食い物にされてしまいます。

ファンドの取扱数が少ない=金融機関が得するファンドが並んでいる。

全ての金融機関がそうだとは思いませんが、その可能性が高いことだけは頭に入れておくべきです。

②最低購入金額

つみたてNISAは年間40万円まで投資できるとは言え、満額投資できない家庭も多いと思います。

つみたてNISAの場合、つみたてと言うだけあって、毎月定額を投資することになります。

金融機関によって、最低購入金額が決まっており、安い所だと100円から可能です。

高い所だと10,000円からという金融機関もあるようですが、大体は1,000円が多いです。

投資信託の場合、複数のファンドに投資することも多々ありますので、最低購入金額は重要です。

仮に3つのファンドに投資したいなら、100円から購入できる所であれば、100円×3本=300円あれば大丈夫ですが、10,000円からしか購入できない所だと、10,000円×3本=30,000円となり、毎月3万円必要になってきます。

このように『積立てるファンドの本数×最低購入金額』分のお金が毎月必要になってきます!

ネット証券の場合は、最低購入金額が100円からが多いですよ!

自分が投資するファンドの数と毎月投資できる金額を知った上で、最低購入金額内に収まるような金融機関を選びましょう!

③積立て頻度の設定

投資信託を勉強すれば、『分散投資』、『ドルコスト平均法』などの言葉を耳にするようになります。

分散投資の意味には、株や債券などの複数の資産クラスに投資対象を分けることと、一括購入せずに分けて投資する時間を分散する意味合いがあります。

後者の時間分散に関しては、ドルコスト平均法という投資方法が有名で、毎月(毎週・毎日)決まったタイミングで一定額を投資する方法です。

定額積立をする期間ですが、毎日>毎週>毎月>毎年と、積立てる期間が狭いほどドルコスト平均法の効果は高いとされています。

基本的にはどこの金融機関でも毎月積立が多いですが、楽天証券やSBI証券などでは毎日積立の設定も可能です。

ドルコスト平均法で時間分散の効果を高めるなら毎日分散できる金融機関が良いと思います!これもネット証券の方が多いです!

④手数料

投資信託には3つの手数料がかかります。

- 販売手数料

- 維持手数料(信託報酬料)

- 売却手数料(信託財産留保額)

信託報酬料、信託財産留保額はどこの銀行や証券会社で買っても金額が変わることはありませんが、販売手数料に関しては購入する金融機関によって無料だったり有料だったりします。

これはあくまで、一般的な投資信託の話で、つみたてNISAの場合は販売手数料はどこでも無料です。

信託報酬料や信託財産留保額はファンドによって設定がありますが、これもどこの金融機関で買っても変わりはありません。

ってことは、手数料の差を気にして金融機関を選ぶ必要はないってことだね!

また、私の知人でつみたてNISAの口座を作るのにお金がかかると思っている方もいましたが、iDeCo(個人型確定拠出年金)と勘違いしていたようです。

つみたてNISAと同じような扱いでiDeCo(個人型確定拠出年金)を紹介されている書籍等がありますが、このiDeCoに関しては口座開設料や口座維持料がかかります。

つみたてNISAで口座の開設・維持に手数料がかかる金融機関はないと思います!

⑤引落し方法

まとまったお金がある方は、あらかじめ銀行や証券口座にお金をドンッと入れておいてそこから引落されれば良いですが、多くの方の場合は給料から少しずつ投資するなどのケースが多いと思います。

ファンドに積立てる代金の引落し方法は金融機関にもよりますが、いくつかあります。

- 証券口座から引落し

- 指定の銀行から引落し

- カード払い

カード払いに対応している証券会社は楽天証券とマネックス証券くらいしか知りません。

給料が振り込まれる銀行から自動引落だと便利だと思いますし、多くの金融機関で対応しています。

基本的には引落し手数料は無料ですが、一部の証券会社では有料の所もあるのでご注意下さい。

ネット証券であればほとんどが無料だと思います。

⑥キャンペーンの有無

つみたてNISAは2018年1月から始まったばかりなので、今なら口座開設キャンペーンを実施している所もあります。

- ◯◯円プレゼント

- ギフト券プレゼント

- △△の商品プレゼント

などなど、金融機関によって様々です。

キャンペーンで金融機関を選ぶのはおすすめしませんが、買いたいファンドを取扱っていて、自分にあっている引落し方法や購入頻度であれば、キャンペーンを条件に選ぶのもアリです。

ここまでの話をまとめると、ネット証券がファンドの取扱数が多く、手数料は安い。

加えて、積立頻度や最低購入金額も融通がきくということが分かりました。

ですので、特にこだわりがないのであればネット証券がつみたてNISAをする上で最もふさわしい金融機関だと考えられます。

初心者向けのネット証券ってどこが良いんですか?

初心者向けのネット証券はどこが良い?

全体的にネット証券がつみたてNISAには適しているとは言え、まずは取扱数が少ない所は話になりません。

上で紹介したように、『本数が少ない=金融機関に都合の良いファンドしか扱っていない。』という可能性が高いです。

個人投資家からすれば、金融機関が儲かろうが損しようがどっちでも良くて、自分にとってベストな運用ができればそれで良いと思います。

また、自分が積立てたいファンドが決まってるなら良いですが、投資信託は基本的にいくつかの資産クラスに分けて分散投資を行います。

そうなると、ファンド数が少ないと分散しようがないです。

こうしたことから、まずは取扱数が多い所が最優先です。

■ネット証券別のファンド取扱数

こうやって見ると、銀行と比べてネット証券の方が取扱数が多いことはよくわかります。

その中でも、取扱数がずば抜けて多いのは、、、

これら4社が多いです。

それぞれの証券会社の特徴をまとめてみます。

■ファンド取扱数の多いネット証券比較

(※松井証券のみ引落し方法が分からなかったです。すいません。)

こうして比較すると、とくにどこの証券会社も大きな違いはありません。

ドルコスト平均法による時間分散を意識するなら、毎日積立ができるSBI証券か楽天証券が良いと思います。

この他、証券会社によっては投資金額に応じてポイントが貯まる所もあります。

ポイントも狙うのであれば、同じく楽天証券かSBI証券が良いと思います。

ってことは、楽天かSBIが良いってことだよね?どっちがおすすめなの?

SBIに関してはインデックスファンドだとポイント還元率は低くなる事が多いです。なので、アクティブファンドで積立てるならSBI証券、インデックスファンドで積立てるなら楽天証券が良いと思うよ!

株の取引をする予定なら、SBI証券の方がPTS取引と言って夜間にも売買できますし、新規公開株(IPO)の取扱数もぶっちぎりで多いのでおすすめです。

一方で楽天証券を選ぶなら、特に株の売買を考えていなくて、楽天ポイントを貯めている方におすすめです。

私は楽天ポイントを貯めているので、楽天証券でつみたてNISAを行っています。

口座自体は両証券会社を持っていますが、サポート体制自体は同じように感じています。

以前にメールで質問をしたことがありますが、両社とも回答が早く丁寧に教えて頂けました。

口座開設時の注意点

口座開設の時は対面営業に気をつけてください!

ここまでで、ネット証券(特に楽天・SBI)がおすすめと紹介しましたが、人によっては取引のある銀行員や付き合いのある証券会社の営業万から口座開設の勧誘を受けているかもしれません。

営業マンが親切丁寧に教えてくれるのは、あなたを儲けさせたいからではなく、自分の営業成績を上げたいからです。

私は以前に、郵便局でまとまったお金を入金したら営業マンに呼び出されて淡々と投資信託(しかも、信託報酬料が高いのばかり)を紹介されました。

知識がなかったら、信じて買っていたかもしれません。

全ての営業マンが悪い人ではないでしょうが、このような可能性もあるので本当にそこの証券会社や銀行で口座開設すべきかどうか考えて下さい。

NISA口座は一人一口座しか開設できません!

もし、不本意ながら既に口座開設をしてしまった方は金融機関の変更をおすすめします。

金融機関の変更方法

何らかの理由で金融機関を変更したい方はおられると思います。

特に、取扱数が少ない銀行や証券会社でNISA口座を持っておられる方で、今の金融機関に不満があれば変更した方が良いと思います。

これまでに紹介したおすすめの金融機関以外にも、どこがつみたてNISAを扱っているは金融庁のホームページで確認できます。

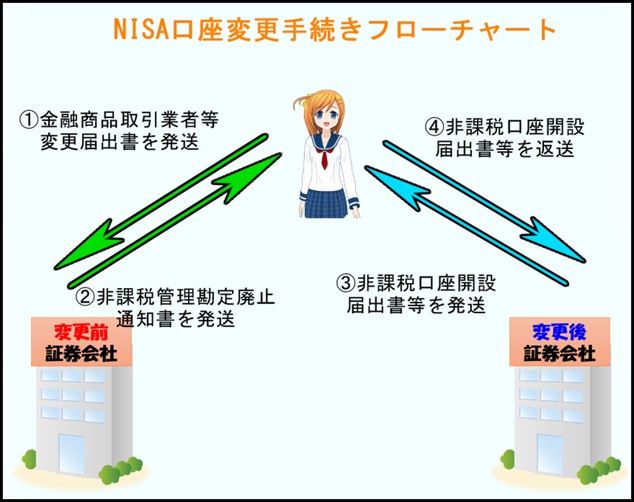

どうやって金融機関を変更するのか?

金融機関の変更方法はそこまで難しくはありません。

手続きの流れを紹介するとこんな感じです。

詳しい紹介は『NISAの金融機関変更手続きについて!意外な落とし穴が!?』をご参照下さい。

また、金融機関によっては、NISAをやっていても、つみたてNISAは取り扱いがない所もあろうかと思います。

現時点でつみたてNISAを扱っていなくても、取り扱っている金融機関の数は増えてきているので、自分が取引したい先があるなら待ってみるのも手だと思います。

まとめ

- 金融機関はファンドの取扱数が重要

- 選ぶならネット証券がおすすめ

- 口座開設するなら特にSBIと楽天証券が良い

つみたてNISAをするなら銀行と証券会社どっちに口座開設をすべきかを紹介してきました。

つみたてNISAで選べる商品はローリスク・ローリターンで比較的安定した資産運用ができます。

小さい子供がおられる方には学資保険の代わりにもなると思います。

『【初めての投資信託】入門編!失敗しない始め方』で紹介したファンドの選び方を参考にして頂き、つみたてNISAで資産運用を一緒に頑張りましょうね!