元本保証がついてて安全に効率よく資産運用ってできないのかな?

元本保証のある投資商品って金利がどのくらいあるか調べてみましょうか!

効率よくお金を運用したい!でも、元本割れはしたくない!!そう思っている方は少なくないと思います。

誰だって、ノーリスク・ハイリターンの商品があったら飛びつきたくなりますよね?

今日はそんな方のために、ノーリスク商品(一部、ローリスク商品含む)とそれぞれの金利(利回り)を紹介していきます。

今日の授業は元本保証のある投資商品の金利を紹介していくよ!

元本保証のある投資商品の金利ランキング

元本保証のある投資商品はいくつかあります。(元本確保の商品含む。)

(※元本保証と元本確保の違い:保険で満期を迎えないと元本が保証されないなどの、一定の条件を満たさないと元本保証がないものは厳密には元本確保と呼びます。対して元本保証はどのような時でも投資した金額以上が戻ってきます。)

それらをランキングで紹介すると次の通りです。

- 確定拠出年金(iDeCo)

- 保険

- 個人向け社債

- 地方債

- 個人向け国債

- 銀行預金

これらの商品は比較的元本割れしにくいものですが、100%元本割れしないわけではないです!

銀行預金だって、1行当たり1000万円を超える分の預金は保護されませんし、個人向け国債にしたって日本が破たんすれば保証はありません。

どんな商品でも、元本保証が100%あるというのは恐らくないと思います。

その事を踏まえて、各商品の利率はどのくらいあるのか?を紹介していきます。

1位 確定拠出年金(iDeCo)

最低投資額 毎月5,000円以上

制度概要 確定拠出年金という国の制度を利用した投資方法。節税を狙った投資方法であり、収入に応じた所得税率(0%~45%)と住民税率(10%程度)によって節税ができ貯蓄もできます。投資商品は定期預金、年金保険、投資信託の中から選びます。投資金額には職業によって上限があり、60歳以降にならないとお金は引き出せないとう条件があります。

元本割れする条件 日本が破たん、投資先の銀行・保険会社が倒産、満期前に保険商品を解約(スイッチング)、投資信託で運用

備考 課税所得の金額が投資額よりも少ない方は利回りはほぼ0%になります。

確定拠出年金やiDeCo(イデコ)という言葉を耳にした方もおられるとおもいます。

これは、国の年金制度の1つで、個人向けと企業向けがあります。個人向け確定拠出年金をiDeCo(イデコ)と呼びます。

その制度概要は、確定拠出年金口座を作り、その中で選択した金融商品(定期預金、年金保険、投資信託)で運用することで、投資額が課税所得から引かれます。

(※課税所得:年収から様々な控除を差し引いて、課税対象となる金額のこと)

どれくらい利率(利回り)が期待できるかは、その人の課税所得に応じた所得税率によって大きく異なります。

◆課税所得に掛かる税率

このように所得税率は課税所得に応じて5%~45%と大きく異なります。住民税率に関してはどこの都道府県に済んでいても概ね10%程度です。

そのため、節税だけで15%~55%の利率(利回り)が期待できます。

具体例を上げて紹介するとこんな感じです。

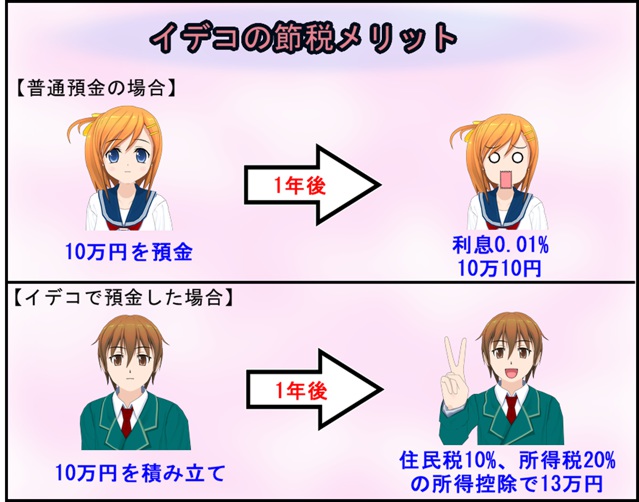

上記の個人型確定拠出年金のiDeCo(イデコ)で運用した場合をみると、1年で10万円が13万円(+3万円)になっています。(厳密に言えば、イデコで預金した場合、金利が0.01%とすれば、3万10円のプラスになります。)

言い換えると、このケースの場合は利率が約30%になったとも言えます。

確定拠出年金は、加入できる方の条件や、積立金額の上限が職業によって異なります。(月額12,000円~68,000円)

また、確定拠出年金内で運用できる金融商品は次の通りです。

- 銀行の定期預金

- 年金保険

- 投資信託

それぞれの金融商品について、特徴を紹介していきます。

銀行の定期預金

金利は2018年2月時点では0.01%程度です。(ほぼ0%です。)

銀行預金の場合は、1,000万円までは元本保証されますが、それを超えた分は対象外になります。そのため、1,000万円を超える積立てになった場合は別の銀行で積立てた方が良いです。

確定拠出年金で積立てている銀行口座と、普段から預金している先が同じだった場合は合算して1,000万円までになるから、普段使いしていない銀行を選ぶと良いですよ!

年金保険

銀行預金よりも金利は高くなるのが一般的。運用商品によりますが、0.05%前後となります。

年金保険の場合は、満期を迎える前に解約すると、元本割れする可能性があります。また、保険会社が倒産した場合は投資額の9割までしか保障されません。(投資額の9割以下の範囲で保障されます。)

投資信託

投資信託の利回りは平均して5%程度ですが、元本を割る可能性があります。

リスクが低い日本国債を中心に投資した場合、過去30年間の平均利回りは2~3%程度という結果があります。

過去の記事で低リスクのファンドで運用した場合のリスクやリターンについて紹介しています。多少のリスクを許容できるのであれば、投資信託で考えると良いと思います。

⇒投資信託で元本保証ありってあるの?安全な投資方法について!

2位 保険

最低投資額 3,000円程度~(保険によって異なる)

制度概要 養老保険、終身保険、学資保険、個人年金保険が主な対象となります。貯蓄性に加えて、保険によっては死亡保障や医療保障もついてきます。利率は最低保証が付いているものもあります。年末調整や確定申告で生命保険料控除や個人年金保険料控除をすることで、更に利回りを高める事が可能です。

元本割れする条件 保険会社が倒産、満期前に解約、特約をつける、為替が円高(外貨建ての場合)

備考 保険の種類よって利回りが大きく異なります。

保険も元本保証のある投資商品の1つです。確定拠出年金と同様に保険商品だけで元金が増える事に加えて、年末調整や確定申告で節税できるので年間の利回りは高くなります。

節税に関しては、年末調整や確定申告などで生命保険料控除の申請を経験された方が多いと思いますが、生命保険料控除には次の3種類があります。

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

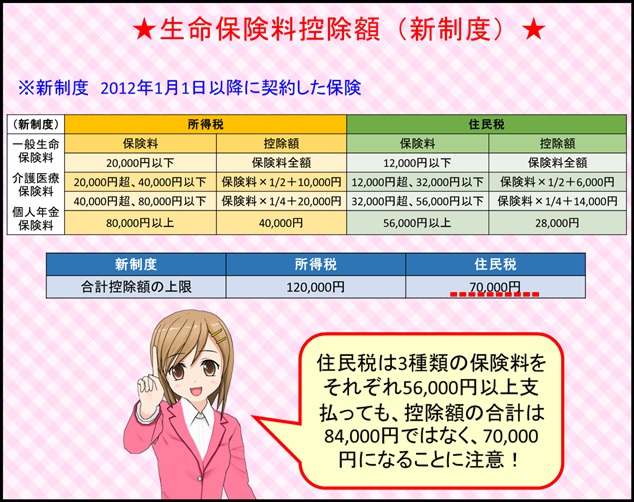

それぞれの控除額がどれくらいになるかは、新制度と旧制度の保険契約によって異なります。

2012年1月1日以降の契約は全て新制度になりますよ!

控除額の事はわかったけど、具体的にどれくらい住民税と所得税の節税ができるのかな?

それぞれが、どのくらいの節税になるのか?利回り(金利)はどのくらいになるのかは下記の通りです。

新制度 一般生命保険 保険料 80,000円

新制度 個人年金保険 保険料 80,000円

新制度 介護医療保険料 保険料 0円

所得税控除 40,000円×2=80,000円

住民税控除 28,000円×2=56,000円

所得税率20%、住民税率10%として計算(所得税率は年収によって異なります。住民税は収入に関わらずほぼ10%。)

80,000円×20%+56,000円×10%=21,600円 ← 所得税と住民税の節税額

利回りを計算すると、、、、

21,600円/160,000円×100=13.5%

年収が高い方ほど、所得税率が高いので節税効果も大きくなり、上記の計算を所得税率45%で計算すると、節税額は41,600円、利回り26%になります。

逆に、所得税率が最低の5%で計算しても、節税額9,600円は利回り6%となります。

保険料を80,000円丁度にできれば、利回りが最も高くなりますよ!

保険商品の場合、上記に加えてそれ自体の利回りも期待できます。(保険商品自体の金利は高くても2%程度です。)

そのため、年収に応じて8%~28%程度の金利(利回り)になることが想定されます。

あれ?介護医療保険料も加入して控除した方が利回りが高くなるんじゃないの??

控除は受けられるんだけど、介護医療保険料は基本的に元本割れするものが大半で貯蓄性が高い保険がないんですよ。(昔はあったらしいです。)

ただし、上記にも書いた通り、保険会社が倒産したり、満期前の解約などで元本割れのリスクはあります。

保険会社が倒産した場合は、元本の9割以内で保証されます。

どんな種類の保険商品があるのか?保険を解約したくなった時の対処方法などは過去の記事で紹介しています。保険で資産運用を検討される方は参考にしてみて下さい。

⇒元本保証の保険商品について!貯蓄性の高いものはどれ?

ここまでに紹介した確定拠出年金や保険は節税+金融商品の金利で運用できましたが、3位以降は節税ができませんので、利回りはグッと落ちます。

3位以降はそれぞれの商品の要点を簡単に紹介していくね!

3位 個人向け社債

最低投資額 100万円程度(1万円からできる社債もある)

制度概要 企業が資金調達のために発行するものです。金利が高いほど倒産のリスクも高くなるのが一般的です。募集期間が2,3週間程度と短く、定期的に募集しているわけではなので、買いづらいのが難点です。満期までの期間は6ヶ月のものもあれば、何年も先のものもあります。

元本割れする条件 会社が倒産、満期前に売却

備考 社債によって取り扱いの証券会社が異なります。(どこの証券会社からでも買えるわけではない。)

個人向け社債とは、簡単に言うと自分が銀行のように企業にお金を貸す側になり、その分の金利を貰えるようになります。

金利自体は1%前後のものが多いですが、5%を超えるような高金利の社債もあります。

金利が高いから良い運用先というわけではなく、金利の高さ=リスクの高さ(倒産する可能性の高さ)を示しています。

倒産すれば、企業の残った財産をお金に変えて債権者に分配されますのが、大きく元本割れします。

ただし、社債には『有担保社債』、『無担保社債』があり、有担保社債の保有者から優先的に残った財産が分配されます。

個人向け社債は確定拠出年金や保険で運用してもお金が余る方には良いかもしれません。

1位の確定拠出年金は、投資額の上限は月額12,000円~68,000円、2位の保険に関しては、新制度の保険であれば年額で160,000円が最も効率よく運用できる金額となります。

資金に余裕のある方でしたら、上記2つに加えて、個人向け社債も検討してみてはいかがでしょうか。

4位 地方債

最低投資額 10,000円~(地方債によって異なる)

制度概要 地方債は社債の都道府県版です。その地方にお金を貸すことで金利を受け取ることが出来ます。対象地域を選ばなければ毎月募集(10~20程度の地域)があります。10年債が中心ですが、5年債や15年以上のものもあります(最長は30年債)。日本の政策金利が高いほど金利は上昇します。

元本割れする条件 地方が債務不履行、満期前に売却

備考 銀行や証券会社から購入できます。

地方債は3位の社債と似たようなもので、お金をその地方に貸すことで金利を受け取ることができます。

元本割れのリスクに関しては、地方が債務不履行に陥る可能性は低いので、4位の個人向け社債と比べると安全性は高いですが、その反面利回りは低くなります。

利回りに関しては、30年債>20年債>10年債>5年債と期間が長いほど高くなります。

また、満期前に売却することで利益がでることもあれば、元本割れすることもあります。

満期前でも高く売れることってあるの?

現行の債券よりも高金利のものであれば高く売れる可能性がありますよ!

5位 個人向け国債

最低投資額 10,000円~

制度概要 地方債の国版です。3年、5年、10年と期間が異なる3種類があります。債券は通常固定金利が多いのですが、個人向け国債の10年債に関しては変動金利となります。

元本割れする条件 日本が債務不履行(デフォルト)

備考 元本割れのリスクはほぼない

3年、5年、10年の3種類の個人向け国債がある中、10年債のみ変動金利であることが特徴的です。

一般的に債券は固定金利であることが多く、指定期間中は購入時の金利がずっと反映されます。

高金利の債券であれば、効率よく運用できますが、現在の日本のような低金利だと、あまりお金は増えません。

その点、10年債は変動金利のため、金利の最低保証が付きつつ、金利上昇時には同様に推移する特徴があります。

元本割れのリスクとしては、日本が債務不履行に陥った時ですが、可能性はかなり低いと思いますし、そうなれば、国債に投資していても現金で保有していても価値は大きく低下します。

途中解約しても元本割れすることはないので、加入するなら10年債(変動10年)がおすすめですよ!

6位 銀行預金

最低投資額 1円~(預金の種類によって異なる)

制度概要 銀行の金利は日本の政策金利によって変動します。また、預金の種類によって金利や最低投資金額は異なります。

元本割れする条件 銀行が倒産

備考 1,000万円までは元本保証があります。

銀行預金の金利は日本の政策金利によって上下しますが、マイナス金利が導入されたからといって預けた預金金利が0%より下になることはありません。

また、預金金利は銀行によって大きく異なり、店舗のある銀行よりも楽天銀行などのネット銀行の方が高くなるのが一般的です。

加えて、預金残高などの各銀行の所定の条件を満たせば金利が上乗せされることも多々あります。

元本割れの条件には銀行の倒産があります。ただし、1銀行あたり1,000万円までの保障があります。

つまり、2,000万円を1箇所の銀行に預けても、そこが倒産すれば1,000万円までしか保障されませんが、2行に分けて1,000万円ずつ入金しておけば両方とも倒産しても2,000万円は保障されます。

退職金などで1,000万円以上のお金が入ったら、銀行を分けた方が安全ですよ!

まとめ

1位 確定拠出年金 15%~55%

2位 保険 8%~28%

3位 個人向け社債 1%程度

4位以下 地方債、個人向け国債、銀行預金 0.2%以下

どんな商品だって元本割れのリスクは少なからずあります。

かと言って、現金で保有していても日本が破たんすれば日本円の価値はなくなりますし、インフレが起こると缶ジュース1本買うのに100万円というような自体も起こり得ます。

年間に数万円から数十万円の資金で運用したい方は、まず間違いなく確定拠出年金と保険への投資が安全かつ高利回りで運用できます。

ここで紹介した以外にも、趣旨は若干異なりますが『ふるさと納税』でお米をもらうなどして食費を削る方法も、ほぼノーリスクで効果的な資産活用方法だと思います。

確定拠出年金や保険(特に個人年金保険)に入ってない方は多いと思いますので、これを機に検討してみてはいかがでしょうか。