キリコ先生は学資保険に入ってないんですよね?何か理由はあるんですか?

教育資金づくりという点では個人的には学資保険に魅力がないし、代わりに違う方法で貯めてるからね!

子供が産まれたら学資保険に入るべきかどうか悩む方も多いと思います。

また、周りのママ友と比べて自分だけ学資保険に入ってないと不安になることもあろうかと思います。

私個人としては学資保険は必要ないと思っていますし、その代りに違う方法で学費を貯めています。

今日は学資保険に入ってない理由と、その代りになる学費の貯め方について紹介します。学資保険に入るかどうかは周りが決めるのではなく、あなたが決めることです!今回の内容を読んでその必要性を検討してみましょう!

私が学資保険に入ってない理由

私が学資保険に入ってない理由は一言でいうと、『貯蓄性が低い』コレにつきます。

学資保険には貯蓄性以外にも下記の3つの特徴があると思います。

- 貯蓄性・・・掛け額が数十%増える

- 親の収入保障・・・親の死亡時には保険料免除で予定の学資金を受け取れる

- 子供の医療保障・・・子供の入院費用などが一部支給される

貯蓄性に関しては学資保険でなくても、他の方法で貯めた方が資金効率は良く、親の収入保障や子供の医療保障に関しても、他の保険で代用した方が良いと思っています。

私はこれら3つの特徴を学資保険1つでまかなうよりも、別々の保険などで活用した方が良いと考えているため入っていません。

ここからは、各3つの特徴の代わりに私が何をしているかを紹介していきます。

学資保険の代わりに何で貯蓄するか?

私は学資保険の代わりにNISAを活用して投資信託で運用しています。その方が効率よく資金が貯められると思っているからです。

実際に学資保険と投資信託では、どのくらいの貯蓄性能の差があるかを比較してみます。

比較対象として、2018年4月15日時点で様々なサイトのランキングで1位になっているのソニー生命の学資保険を例に挙げます。

30歳男性

保険期間 18年間

保険料払込期間 5年間

月払い保険料 259.18ドル

払込保険料総額 15,550.80ドル

受取保険金総額 20,000ドル(返戻率128.6%)

URL:https://www.sonylife.co.jp/gakushi/

※上記の例を簡単に言うと、毎月259.18ドルを5年間(合計60ヶ月、15,550.80ドル)支払えば、18年後には20,000ドルを受け取れますよ!というものです。

学資保険の返戻率は110%前後のものが多い中、ソニー生命は128.6%と非常に割の良い契約例が紹介されています。

一方で投資信託の場合は、『投資信託の利回りとは?平均値をご紹介!』でも紹介したように私が行っているインデックス投資という手法であれば平均利回りは5%程度です。(=毎年の利率が5%という意味)

利回り5%で学資保険と同じ条件の積立て額・期間を計算すると次のようになります。

投資期間 18年間

積立て期間 5年間

月々の積立額 259.18ドル

積立総額 15,550.80ドル

受取総額 33,718ドル(返戻率216.8%)

このように学資保険は積立て額が約130%になりましたが、投資信託であれば200%以上になって返ってくることが期待できます。

学資保険がドル建てだったので、投資信託も同様に計算しましたが、実際には積立ては日本円で行います。

ドル建ての場合、積立時と満期時の為替レートによっては、損したり得したりする場合がありますので、必ずしも想定通りの返戻率にはならないと思います。

ここまでは学資保険と投資信託のどちらが貯蓄性(返戻率)が優れているかを紹介しました。

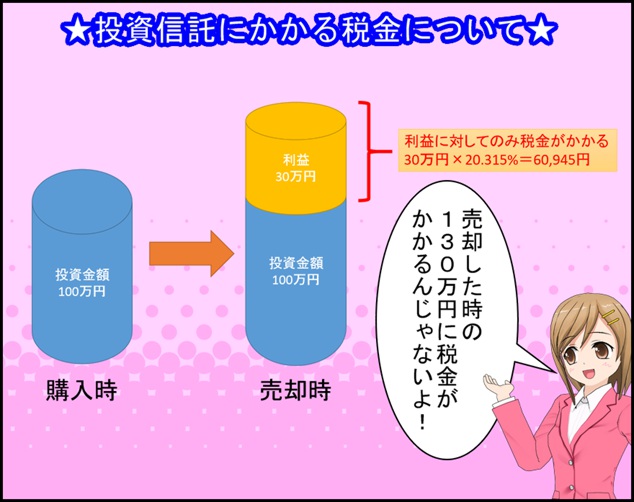

実はそれだけではなく、更に無視できないのが税金です。学資保険・投資信託共に利益には税金が発生します。

両者に発生する税金の仕組みは下図の通りです。

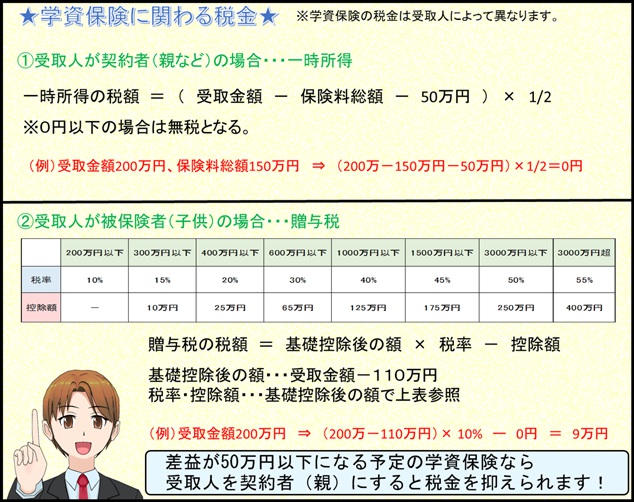

◆学資保険にかかる税金

◆投資信託にかかる税金

一見すると、投資信託の方が税金が掛かりそうですが、NISA口座というもので運用すれば運用益全てが非課税になります。

証券会社や銀行などで無料で開設でき、口座維持手数料のようなものも発生しません。特に作ることで金銭的な損はないので、投資信託をするなら運用益が非課税になるNISA口座を活用する手はありません。NISAについては過去の記事で紹介していますので参考にしてみて下さい。

⇒投資信託をNISAで!初心者にわかりやすく解説!

つまり、返戻率だけでなく税金面でも投資信託の方が優れていると言えます!

学資保険は元本確保されるとは言え、ドル建ての場合は為替レートによっては損をするかもしれません。投資信託には元本保証がないので、同様に損をする可能性がある点には注意が必要です!

投資信託で損をしたら、どれくらいマイナスになるのかなぁ?

投資信託でマイナスになったら何割くらい減るのか?もし損をしてしまったら、どうしたらいいのか?といった内容について下記の記事で紹介しているので、興味がある方はこちらも参考にしてみて下さい。

⇒投資信託で大損したら損失はどのくらい?これから始める方は必見!

ここまでで、リスクはあるものの学資保険よりも投資信託の方が貯蓄性に優れていることを紹介してきました。

続いて、学資保険の3つの特徴の1つである親の死亡時の保障についても見ていきます。

親の死亡時に備える代わりの方法は?

学資保険は親(契約者)が死亡したり、高度障害状態(両目の視力や言語機能が永久に無くなるような状態など)になれば保険料は免除されて、予定通りの保険金を受け取れます。

上の方で紹介したソニー生命の学資保険を例を上げると、親がそうした状態になれば、毎月259.18ドルの保険金は払わずに20,000ドルを受け取ることができます。

一見するとありがたい仕組みですが、親が死亡=無収入になると仮定すれば、20,000ドル(約200万円)を受け取っても生涯の教育費には全く足りません。

そもそも、学資保険で親の死亡時の補填をしようという考えが間違いだと思います!

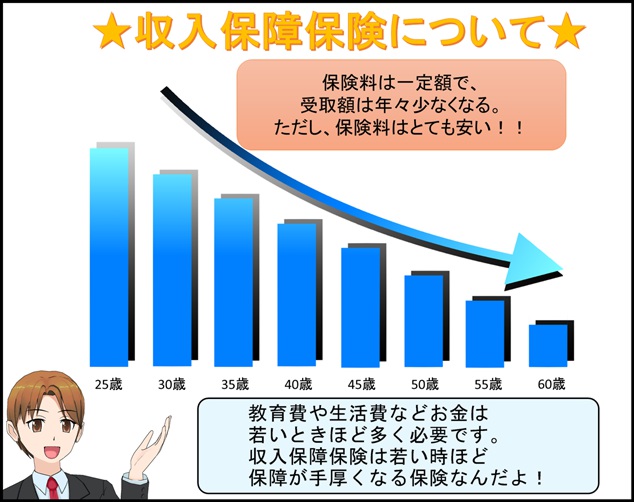

私は親の万一に備えるために、収入保障保険に加入しています。

収入保障保険って何ですか?

◆収入保障保険について

収入保障保険は契約者が死亡したり高度障害状態になった年齢が若い時ほど受取額が大きくなる保険です。

定期保険(死亡保険)などは、死亡時の年令問わず一律で500万円、1000万円などの支払われるものがありますが、もし一家の大黒柱が20代で倒れてしまってはその程度の金額では学費はもちろん生活費も足りません。

かと言って、60歳前で子供が大学を卒業間近くらいに倒れた場合、大金は必要なくなります。

私が加入している保険は月々3,500円程度の支払いで、30代前半で倒れたら5,000万円程、50代前半だと1,000万円程支払われる保険です。

親の収入が途絶えた時には、よほど高額な学資保険でもない限り学費や生活費はカバーしきれないはずですので、掛け捨てにはなりますが収入保障保険などで対応すると良いと思います。

保険商品は新しいのが次々出ています。現時点でどれがいいかは、近所の保険ショップで聞けば最新の安くて保障がしっかりしているものを教えてくれるはずですよ!

イオンや商店街などの中にある保険ショップは、多数の保険会社の保険商品を紹介してくれます。飛び込みで行っても対応はしてくれることもありますが、基本的には予約制です。下記のサイトは全国の多くの保険ショップを網羅していますので、きっと近所でも保険ショップが見つかると思いますよ!

⇒保険相談ニアエル

子供の医療保障の代わりになるものは?

学資保険によっては医療特約(オプション)などで子供の医療保障がついているものもあります。

こうしたタイプの学資保険は、保険料が高くなり肝心の学費を貯めるという点で不利になります。

もし子供の医療保障を考えているなら、下記の3つが割安で加入できて保障も手厚いのでおすすめです。

- 各都道府県の共済・・・県民共済や都民共済など

- コープ共済

- こくみん共済

どれに加入しても、掛け額は毎月1,000円程度です。

保障内容はそれぞれ若干異なりますが大きな違いはありません。強いて言えば、コープ共済は損害賠償責任の保障額が手厚いくらいでしょうか。

また、これらは毎年割戻金があり、加入者に一部返金されます。

私の子供は県民共済に加入していますが、昨年は約2割の割戻金がありました。(つまり、実質は月800円程度の保険料となりました。)

これら全て掛け捨てになりますが、月1,000円程度で子供の医療保障を兼ね備えられるなら十分ではないでしょうか。

そもそも、子供が小さい時は地域によっては月の医療費の上限が決まっているので、医療保障自体必要かどうかも検討すべきかも大切です!

投資信託をして個別の保険に入った場合の返戻率を考える

ここまでで紹介した、投資信託、収入保障保険、県民共済で積立てた場合、返戻率がどのくらいになるのかを計算してみます。

【学資保険】

(例)ソニー生命の学資保険

保険期間 18年間

保険料払込期間 5年間

月払い保険料 259.18ドル

払込保険料総額 15,550.80ドル

受取保険金総額 20,000ドル(返戻率128.6%)≒200万円(1ドル100円と仮定)

【投資信託】

投資期間 18年間

積立て期間 5年間

月々の積立額 259.18ドル

積立総額 15,550.80ドル

受取総額 33,718ドル(返戻率216.8%)≒337.2万円((1ドル100円と仮定))

【収入保障保険】

3,500円×12ヶ月×18年=75.6万円

【子供の医療保障:県民共済】

1,000円×12ヶ月×18年=21.6万円

【投資信託・子供の保険合計】

337.2万円-75.6万円-21.6万円=239.8万円

収入保障保険と子供の医療保障によって、学資保険よりも相当手厚い保障内容にもかかわらず、高い返金が見込める計算になりました。

収入保障保険ではなく、学資保険と同額の200万円程度が保障される定期保険であれば1,000円以下で加入できる所が多いと思います。

仮に収入保障保険をやめて定期保険に1,000円で加入したとすれば、保険料は75.6万円から21.6万円に減額され、合計の返金額は294万円にUPします。

どのような保障内容の保険に入るかにもよりますが、投資信託で運用した方が学資保険よりも大きくプラスになる可能性があります!

ただし、繰り返しますが投資信託は元本保証がないので、元本割れのリスクがあることは考えておかないといけません。

Q&A

学資保険に入る(入っていない)理由

キリコ先生みたいに学資保険に入っていない人や、逆に入っている人の理由ってどういうものが多いの?

んー。個人の考え方によるからね、良くあるケースをまとめてみようか!

学資保険に入る理由、入っていない理由をネット上からいくつか集めてみました。

【学資保険に入る理由】

何らかの理由で親の収入が途絶えた時の保障が必要

貯金よりも利率が良いから

進学時にお金が必要な時に祝い金が出るから

自分で貯金できる自信がなかったから

【入らない理由】

学資保険に回す余裕がない

子供に生命保険が必要とは思わない

自力でちゃんと貯めている

奨学金で何とかなると思う

子供の年齢や健康状態が理由で入れない

収入が不安定で中途解約するリスクがある

学資保険に入ってる方は、学費の貯蓄目的が多いみたいですね!

対して、学資保険に入っていない方は、貯蓄する余裕がなかったり、学費を自力で貯められるからという理由が多いですね!

どちらの理由も将来的に学費を貯められるかどうかがポイントになりそうです。

そもそも、学費を貯める余裕がない方は、生活の見直しをするなどしてお金を捻出する工夫が必要だと思います。

出産祝い、入学祝い、お年玉などの臨時収入や、児童手当などをコツコツと貯めている方も多いようなので参考にしてはいかがでしょうか。

また、将来の学費には子供が高校まで公立で約500万円、大学は私立で約500万円、合わせて約1,000万ほど必要です。

特に大学は4年間で約500万円と高額になり、日本学生支援機構の奨学金を無利息で貸与できても4年で250万円程度なので、250万円ほど不足することになります。

高校までは毎月1~3万円程度の学費なので、工面できる方も多いと思いますが、私立大学の授業料は毎月10万円程度となり、これをどのようにするかがポイントになります。(奨学金を加味しても4年で250万円は必要。)

学資保険にしても、今回紹介した投資信託などで貯めるにしても、まずは毎月積立てる余裕を作らないといけません。

そのためには、無駄な生活費を削って節約してみてはいかがでしょうか。

以前に紹介した下記の記事で、夫婦生活で無駄な生活費をどうやって削ってお金を貯めればよいかを紹介していますので、参考にしてみて下さい。

⇒お金がない夫婦は生活にかかる固定費の削減を!私の実例を紹介!

学資保険に入ってない人の割合は?

そもそも学資保険に入っていない人の割合ってどのくらいなんでしょうか?

周りが入ってて自分だけ入ってないと不安になるよね!データを調べてみたよ!

色々なサイトや保険会社のデータで、学資保険の加入率は3割~6割くらいを示しているものが多い印象があります。

中でも信頼できそうなデータがあったので、下記に紹介します。

引用元: 「働き方とライフスタイルの変化に関する全国調査(JLPS)2016」の分析結果にみる 若年・壮年者の離家経験、長時間労働と家族形成、子ども保険への加入、危機への意識 (後編)

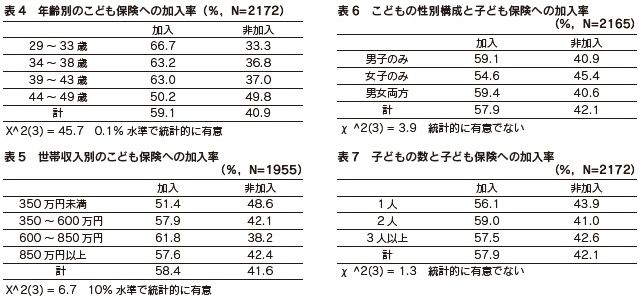

こちらのデータは、東京大学社会科学研究所が一般社団法人中央調査社に委託して学資保険の加入率を調べたデータです。

調査数が2,000例前後と沢山あるので、信頼性の高いデータだと思います。

表4を見ると、約60%が学資保険に加入している事が分かります。

やっぱり学資保険に加入している人は多かったんですね!

でも、言い方を変えると半分弱は加入していない事になるから、結局は学費をしっかり貯められるかどうかが加入のポイントだと思いますよ!

まとめ

- 貯蓄性能で言えば学資保険よりも投資信託の方が大きい(ただし、元本割れのリスクもある)

- NISAで投資信託をすれば、税金面でも学資保険より優れた節税効果がある

- 親の死亡保障、子供の医療保障は収入保障保険や県民共済などでカバーすると良い

今回は私が学資保険に入ってない理由を中心に紹介しました。

主に学資保険の代わりに投資信託で学費を貯めるという内容でしたが、投資というと人によってはハードルが高いかもしれません。

ブログ内の『【初めての投資信託】入門編!失敗しない始め方』の記事などで比較的リスクを抑えながら投資信託を運用する方法を紹介していますので、チャレンジしようと思う方は是非参考にしてみて下さい。