先生!学資保険と貯金ってどっちがおすすめですか?

難しい所だよね!それぞれの特徴を把握してから検討すると良いですよ!

子供が産まれて幸せいっぱい!嬉しい半面、気になるのが子供の教育資金。

教育資金は人生の3大出費の1つとも言われ、非常にお金がかかります。

『教育資金を貯めるには学資保険!』という話をよく耳にするも、最近は良くないという事も聞きます。

はたして、学資保険と貯金はどっちで教育資金を準備するのが良いのでしょうか?

今日の授業は学資保険vs貯金についてどっちが良いのか紹介するよ!

- 学資保険と貯金どっちが良いの?

- どんな人が学資保険を選ぶべきか?

- 教育資金を貯める他の方法

- 学資保険vs貯金に関するQ&A

それぞれの違いを良く知って自分に合う貯蓄方法を検討してみてください!

学資保険と貯金どっちが良いの?

学資保険と貯金ってどっちが良いのかを、それぞれを比較した結果を下記にまとめました。

| 学資保険 | 貯金 | 寸評 | |

|---|---|---|---|

| 利率 |

◯

高い |

×

低い |

学資保険は増えやすいが元本割れのリスクあり |

| 税制面 |

◯

優遇措置あり |

×

優遇措置なし |

契約方法を間違わなければ学資保険の方が節税できる |

| お金の引き出し易さ |

×

満期以降でないと元本割れの可能性 |

◯

いつ引き出してもOK |

預金の方が急な出費に対応できる |

| 会社が倒産した場合 |

×

9割以下で保障される |

◯

1,000万円以下の預金なら全額保障 |

会社(銀行)が倒産した時には学資保険は元本割れ |

| 積立方法による強制力 |

◯

銀行引落し、カード払いが可能 |

◯

財形貯蓄制度で天引き積立が可能 |

どちらも強制積立が可能 |

| 生命・医療保険の側面 |

△

死亡時は保険料払わずに満額受取 |

×

特に優遇措置なし |

学資保険の方が優遇措置はあるがオマケ程度 |

なぜこのような結果になったかを続いて紹介していきます。

①どっちが効率よく貯められる?

貯金×:利率は低いが、元本割れする可能性はまずない。

どっちが効率よく貯められるかは、学資保険の場合、返戻率で表記され、貯金は利率で表されるので直接比較はできません。

返戻率・・・積立てた総額が最終的に何%増えるか

利率・・・積立てた額が毎年何%増えるか

学資保険・貯金を返戻率と利率に換算してそれぞれで考えてみます。

(※18年間、毎月1万円積立とした場合)

学資保険・・・返戻率105%、利率0.54%

貯金・・・返戻率100.009%、利率0.001%

2018年5月時点の大手メガバンクの利率は0.001%程度です。この利率で学資保険でいう返戻率で考えると、0歳~18歳までの18年間を毎月1万円ずつ貯金し続けたとすれば、216万円に対して194円プラスになるので、100.009%になります。

対して、学資保険の返戻率は昔と違い低くなってきて、高くても105%程度です。

(※契約時の子供の年齢や、保険料払込期間、保険料、受取時のタイミング等々で大きく変わってきます。)

貯金と同様に、0歳~18歳までの18年間を毎月1万円ずつ貯めた場合、226.8万円になる計算なので、利率で考えると0.54%となります。

返戻率、利率どちらの観点で見ても学資保険の方がより効率よく教育資金を増やす事ができます。

ただし、途中解約すると元本割れする可能性がありますので、払込期間中は無理なく貯められるであろう保険料にすることをおすすめします。

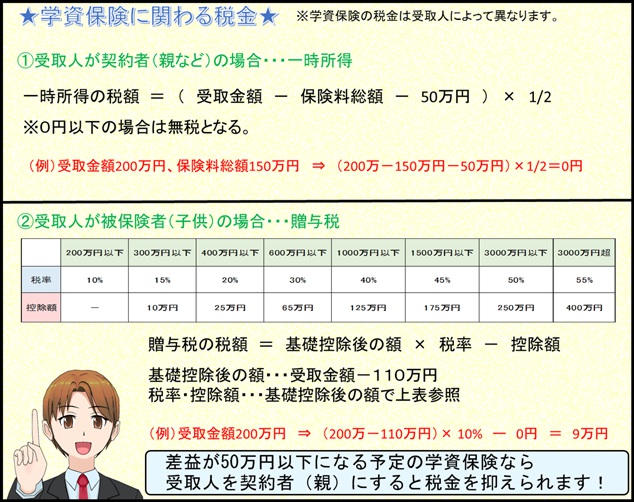

②税金の制度の違いは?

貯金×:利息に約20%の税金がかかる。

実は貯金にも税金が発生していることをご存知でしたか?利息に対して、20.315%の税金が発生します。

20%も税金で取られるの?!って思うかも知れませんが、18年、毎月1万円を貯金しても、受け取れる利息は200円程度です。

つまり、この200円に20.315%を掛けた金額の約40円が税金として発生します。税金は利息がつく度に勝手に引かれているので確定申告の必要はありません。

対して、学資保険はどうかと言うと、契約時の受取人が本人(親)か子供になっているかで税金の種類が変わってきます。

上図の通り、受取人が親の場合は一時所得、子供の場合は贈与税の対象となります。

一時所得と贈与税では、税金の計算方法が異なりますが、50万円以下の利益で受取人を契約者(親)にすれば無税で済みます。

よほど高額な学資保険でない限り、50万円以上の利益はでないと思うので、基本的には無税と考えましょう!

また、学資保険は確定申告や年末調整で行う一般生命保険料控除の対象になりますので、節税効果もあります。

一般生命保険料は、死亡時に〇〇万円もらえる定期保険、終身保険なども含まれ、年間保険料が8万円(旧制度は10万円まで)までしか対象になりません。

ですので、定期保険や終身保険で既に年間8万円以上払っている人は、この点での節税効果はありませんのでご注意下さい。

③お金の引き出し易さは?

貯金◯:いつでも気軽に引き出せる。引き出しても損することはない。

学資保険に入る時は、『月◯万円くらいならずっと払い続けられるから大丈夫だろう!』と思って加入される方が多いと思います。

ですが、蓋を開けてみると、会社が倒産、自宅購入の頭金が急遽必要となった、子供が私立に行くことになった・・・などなど予定外のイベントが多々待ち受けている事があります。

保険料の払込を止めるだけならまだしも、これまで積立てたお金を使わざるをえないケースも考えられます。場合によっては、すぐにお金が必要なケースもあるかもしれません。

そうなると、学資保険は解約後に振り込まれるお金は数日を要しますし、満期前だと元本割れのリスクが考えられます。

貯金の場合は、いつ積立てを止めても、いくら引き出しても特にペナルティはありません。

④会社が倒産するとどうなる?

貯金◯:元本割れする可能性はまずない。

保険会社や銀行が倒産した場合を考えてみます。

銀行の場合は、1つの銀行当たり1,000万円まで預金は保障されます。もし、1,000万円以上の預金がある方なら、いくつかの銀行に分散させて預金すれば安心です。

保険会社が倒産した場合、保険契約者保護機構の援助によって、これまでの学資保険を別の保険会社が引き受けてくれます。

ただし、本来受け取れる金額が9割以下になること、返戻率(利率)の引き下げの可能性があります。

また、解約したくても破綻処理が終わるまでは出来ないことにも注意が必要です。

⑤積立方法による強制力の違い

貯金◯:財形貯蓄制度を利用することで強制積立が可能。

人によっては手元にお金があると使いこんでしまう方もおられると思います。

学資保険なら保険料の支払い方法を銀行引落しやカード払いにすることで、強制的に毎月天引きさせることができます。

貯金に関しても、各銀行の財形貯蓄制度を利用することで給料から天引きで積立することができます。

お金管理が苦手な方でも、どちらも強制的に積立てる方法があるので大丈夫です!

⑥生命・医療保険の側面

貯金×:生命保険、医療保険としての側面は全くない

『学資保険=貯金』と考えている方は多いですが、あくまでも保険の1つです。

ですので、契約者(親)が死亡したり高度障害状態になった場合は、以降の保険料の支払いなく満額を受け取れます。

また、保険によっては子供の入院・手術などに給付が出る医療保険が付いたものもあります。

これらの特典が全くない貯金と比べると学資保険の方が良いですが、親の死亡などにより収入が途絶えた場合は学資保険では教育費を賄うには足りないですし、子供の医療保険は別の安い保険でも十分カバーできます。

私なら親の死亡に備えたお金を考えるなら、収入保障保険の方が教育費だけでなく生活費まで全てカバーできます。

子供の医療保険は付いた学資保険は貯蓄にならない無駄な保険料が乗っかるので、それが必要なら県民共済や都民共済などの月1,000円程度の保険で十分だと思います。

学資保険と貯金の違いや特徴は良くわかったんですけど、結局どっちが良いんですか?

それじゃ、続いてどんな人が学資保険に向いているかを紹介しますね!

どんな人に学資保険はおすすめなのか?

学資保険と貯金の一番の違いは貯蓄性と元本割れのリスクです!

学資保険は貯金よりも高い利率で貯める事ができますが、途中解約や保険会社の倒産で元本割れのリスクがあります。

倒産に関しては予期せぬ出来事なので自分ではどうしようもないですが、途中解約に関しては自己責任です!

誰でも、学資保険加入時は『このくらいの保険料ならずっと払い続けられるだろう』って思うものです。

会社の倒産などで保険料が払えないならまだしも、資産運用の勉強をして学資保険よりも良い運用方法が分かって途中解約に至るなどは事前に避けられるものです。

正直な所、学資保険よりも効率の良い資産運用の方法はいくつかあります。(次の章で紹介します。)

こうした事を踏まえると学資保険がおすすめな人は次の通りです。

保険料払込期間まで収入が安定している人(会社の倒産、リストラの心配がない人)

保険料払込期間中にまとまったお金を必要としない人(家や車の購入の頭金を学資保険以外で作れる人)

資産運用の勉強をする気がない人(お金の増やし方は貯金と学資保険の2択しかない人)

他にももっとあるだろう!とかツッコミが入りそうですが、ザッとこんな所だと思います。

個人的には『学資保険に入ってない理由!その代わりに何してる?』でも書いたように学資保険は必要ないと思っていますし、元本確保型の効率の良い運用方法がいくつかあります。

教育資金を貯める他の方法

学資保険や貯金以外で元本確保を前提に投資する方法はいくつかあります。

確定拠出年金(iDeCo)

保険(学資保険以外)

個人向け社債

教育資金を貯める上で、それぞれのメリット・デメリットをまとめていきます。

確定拠出年金(iDeCo)

確定拠出年金は、証券会社や銀行に口座を開設することで始められます。

投資対象は銀行預金、保険、投資信託のどれかになります。

投資信託を選んだ場合は元本割れの可能性がありますが、銀行預金ならその可能性はありません。(1,000万円までは保障)

iDeCoで銀行預金するのと、普通の貯金とはどう違うの?

iDeCoで貯金した場合、利率はあまり変わらないけど、投資金額に応じて節税効果がありますよ!

iDeCoの節税効果は、年収によって異なりますが、利率換算すると15%~55%が期待できます。

記事の最初の方で紹介した学資保険の利率は0.54%程度と考えれば、遥かに高いです。

ただし、60歳以降にならないと引き出せないので、教育資金が必要な時期にその年齢になっていることが条件です。

子供が出来た年齢が遅い夫婦には学資保険よりも適した選択だと思います。

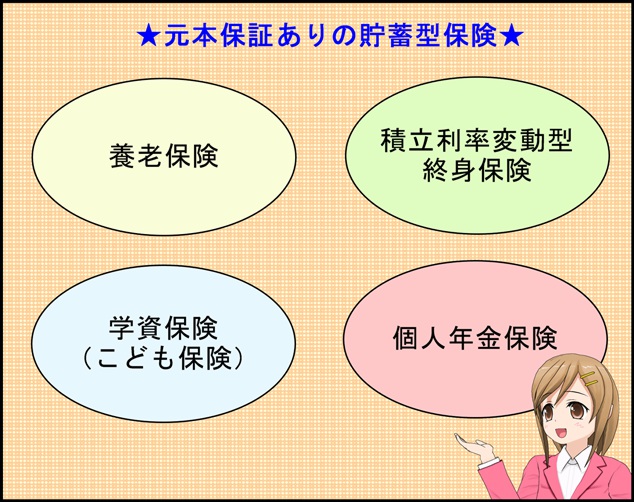

保険(学資保険以外)

元本確保型の保険は学資保険以外にも実はいくつかあります。

養老保険・・・契約者の医療保障・死亡保障に加えて貯蓄性がある。大人版学資保険のようなもの。ただし、貯蓄性は学資保険よりも劣る。

積立利率変動型終身保険・・・死亡・高度障害状態で支払われる保険だが貯蓄性がある。学資保険同様に途中解約すると元本割れするものの、利率3%以上の保険もある。

個人年金保険・・・利率1%程度のものが多い。節税効果もあるので実際はもっと高い利率が期待できる。

特にオススメしたいのは積立利率変動型終身保険です。

払込期間が10年程度で、以降は利率3%程度で増えるものがあり、利率0.54%程度の学資保険に18年間入ることを考えると、かなり高い返戻率になります。

子供の教育資金が今から10年以降に必要と考えるなら、学資保険よりも積立利率変動型終身保険の方が良いケースが多いと思います。

個人年金保険は利率1%程度のものが多く、節税を組み合わせると7%以上が期待できますが、節税効果を期待するには受取時に60歳以上であることが前提となります。

これは先に紹介したiDeCoと同じになるので、個人年金保険で教育資金を貯めたいなら前者の方が効率よく貯められます。

個人向け社債

個人向け社債は、簡単に言うと企業にお金を貸すことです。

1万円程度からできる社債もありますが、100万円程度のまとまった資金が必要な事が多いです。

利率は1%程度で、高い社債は5%を超えるものもあります。

一括で払込になるので、ある程度まとまった資金が必要です。

定期的に募集があるわけではなく、募集期間は2,3週間程度と短いので確実に買えるかどうか分かりません。

また、満期までの期間が短く6ヶ月~数年であること多いので、学資保険で途中解約のリスクを懸念している人には良いかと思います。

学資保険以外で元本確保しながら運用を検討している方は、下記の記事が参考になると思います。学資保険以外にも教育資金を増やす方法はありますので、自分にとって最適なものを探してみてはいかがでしょうか。

⇒元本保証のある投資の金利ランキング!安全に効率よく運用するには?

投資信託は平均して5%程度の利率が期待できます。(学資保険の約10倍!)元本割れのリスクはありますが、少資金(100円)から始められるので、リスクを知った上で検討してみてはいかがでしょうか。

⇒投資信託の儲けの平均値は?本当に儲かるか不安にお答えします!

学資保険vs貯金に関するQ&A

児童手当で学資保険を払うのはダメ?

児童手当(子供手当)で学資保険に入ってはいけないってホント?

児童手当を学資保険の保険料に当てることは個人的にはオススメしません!

一人っ子の場合、児童手当は3歳までは15,000円、3歳~中学生までは10,000円が毎月支給されます(振込は4ヶ月毎)

年齢が上がるごとに支給額は減り、高校生からは手当がなくなります。一方、学資保険の保険料は一定額のため、手当で支払いを考えている方は後々に払えなくなるかもしれません。

また、年が経つと、昇進昇給で給料が上がるかも知れませんが、生活費も増えますので児童手当に手を付けずに生活ができる自信がある方でないと途中解約のリスクが高まります。

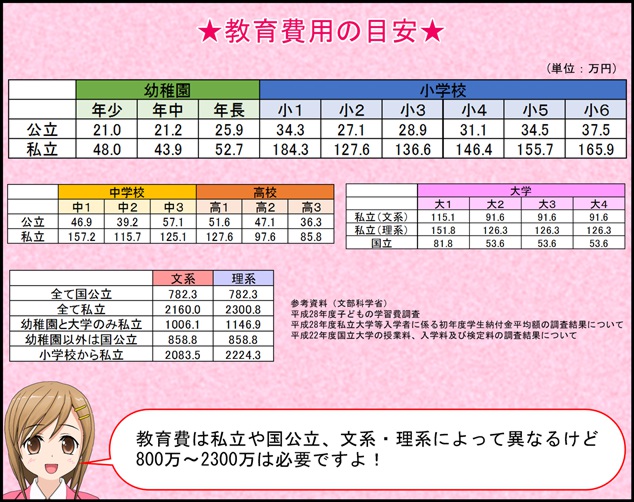

貯金や学資保険はいくら必要か?

貯金や学資保険で教育資金はいくら貯めればいいの?

教育費の目安から考えると良いですよ!

教育費用は800万円~1200万円程度(全て私立だと2200万円程度)必要です。自分の子供が将来、私立・国公立、文系・理系どのような進路をたどるかで必要資金は異なります。

多くの家庭では、幼稚園と大学のみが私立のケースが多いと思います。その場合でしたら、1000万円は教育資金で必要です。

最もお金が掛かるのが、私立の大学費用で、文系で約400万円、理系で約530万円必要です。

次いで高校の学費は、公立高校3年間の平均で45万円です。

もし、子供が高校生の時に45万円を給料から捻出できていた家庭であれば、文系で220万円、理系で350万円不足する計算になります。

ですので、学資保険や貯金は、文系なら220万円程度、理系なら350万円程度が一つの目安になると思います。(あくまで、高校までの授業料は給料でまかなえる家庭での話です。)

学資保険や貯金で目標金額が難しい方は奨学金を活用するとグッと楽になります。

日本学生支援機構で無利子の奨学金を受けられた場合、私立大学の自宅通いで年間64.8万円(4年間で259.2万円)、下宿だと年間76.8万円(4年間で307.2万円)になります。

(※ちなみに、有利子のタイプの奨学金だと、年額24万円~144万円内で金額を自分で決めて貸与が受けられます。)

学資保険を貯金と考えるべきか?(普通保険と考えるか?)

家計簿をつけたりする時の貯金額に学資保険って入れるべきなんですか?

貯金と考えて良いと思いますよ!

ファイナンシャルプランナーの教科書には、個人の資産と負債を示すバランスシートというものがあります。

この中で、資産として考えられるものに貯金だけでなく保険も含まれます。

ですので、学資保険は貯金と同様に考えて差し支えないと思います。

まとめ

- 学資保険と貯金の特徴を知った上で教育資金を貯めること

- 学資保険以外にも資金を増やす方法がある

- 私立大学の教育資金として文系220万円、理系350万円貯めること

学資保険は途中解約さえしなければ、貯金よりも多く資金が貯まります。

ただし、教育資金の貯め方は学資保険だけではありません。

終身保険を活用したり、リスクを取って投資信託などをするのも良いです。

自分のライフスタイルや投資に対する考えに沿って、教育資金を貯めていきましょう!