投信信託をこれから始めようとしているあなた!

投資は怖いものと思っているかもしれませんが、始めようという勇気に拍手します。

ギャンブル的に投資をしようとしているなら、その拍手は取り下げますが、将来の資産形成のために目標を持って投資を検討しているなら、私は大賛成です。

やり方を間違はなければきっとうまくいくと思います。

投資信託の基本は「いつまでに」、「いくら必要か?」この2点がしっかりしていて、様々な資産クラスのインデックスファンドで積立て投資をすれば高い確率で明るい未来が待っています。

詳しくは「投資信託初心者の方必見!やり方を誰でも分かるように詳しく紹介!」で紹介していますので、投資信託のやり方を基礎から学びたい方はご覧ください。

⇒投資信託初心者の方必見!やり方を誰でも分かるように詳しく紹介!

とは言え、投信信託は確実に儲かる手法ではなく損をすることもあります。

損した場合はどのくらいお金が減るのか気になる所ですよね?

今回の授業は投資信託の元本割れが気になる方に向けて

- 投資信託で損をした場合は何割失うのか?

- 損をしたら確定申告を使って税金で取り返そう!

この2点を主にご紹介します。

まずは、投資信託で損をした場合に何割くらい失うのかをご紹介しますね。

投資信託で損をした場合は何割失うのか?

投資信託で損をしたら何割くらい失うのか?

これをザックリ簡単に言うと、得する額(儲ける額)の分だけ損する可能性があります。

つまり、投資金額の10%儲けようとしているなら、10%近く損する可能性があるということです。

インデックスファンドに投資した場合の平均リターンって4%~6%って「投資信託の利回りとは?平均値をご紹介!」の授業で言ってましたよね?ってことは、損した場合は投資額の4%~6%減るってことですか?

そうですよ!平均して4%~6%ほどの損が出る可能性もあります。ですが、売るタイミング次第でその値は大きく変わります。実際の具体例を見ていきましょう!

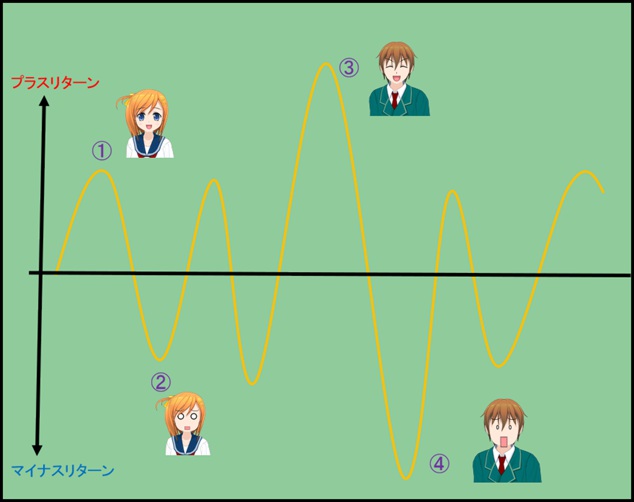

■損する場合と得する場合

インデックスファンドの場合、損したり得したりする割合は大きく景気に左右されます。

景気はずっと良かったり、悪かったりすることなく、図のように良いときと悪い時を繰り返しています。

基本的には小刻みに上下を繰り返していて、①や②の場合が多いのですが、「サブプライムローン」とか「リーマンショック」って言葉は聞いたことないですか?

こうした世界経済に大打撃を与えるような何かが起これば④のように景気が急降下します。

逆にバブル到来!というような時は③のように大きなリターンが得られます。

実際にリーマンショックが起こる前後の日経平均株価を見てみましょう。

- リーマンショック前(2008年9月12日):12,214円

- リーマンショック後(2008年10月28日):6,994円(最安値)

5,000円近く下がっています。割合で言うと42.5%も損した事になります。

仮に日経平均に連動するファンドに100万円投資していたら、57.5万円になります。(恐ろいですね・・)

でも、今の日経平均を見ると安心できるはずです。

えっと、、、今日の日経平均株価は19,234円ね!(2017年2月17日)

すごい!リーマンショック前からも1.5倍(150%)になってるし、最安値の頃と比べると3倍近くなってる!!

このように、景気はプラスになったり、マイナスになったりと波打ちながら上下に動きますので、売買のタイミング次第でどのくらいの割合で損したり得したりするかは変わります。

ファンド毎にどのくらいの損・得がでるかを知るには?

基本的には4%~6%の損得があって、景気のタイミングによって、

その割合は大きく変わるってのは分かったけど、自分が買うファンドがどのくらいの割合で損失がでるか目安はないの?

ファンド毎に損失率の目安は把握できますよ!

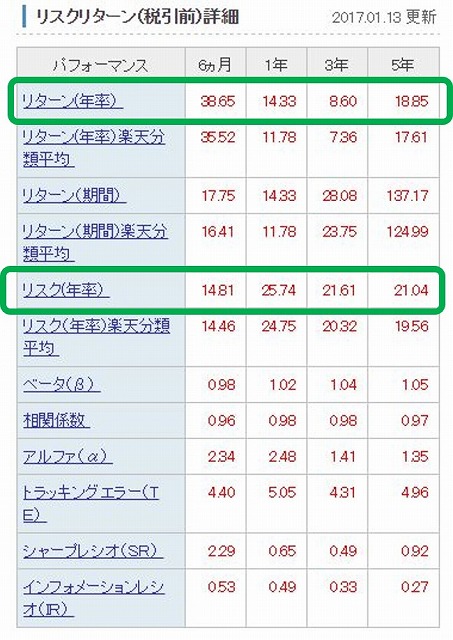

ファンドのデータをチェックしていると、リスクとリターンが表記されていると思います。

■ファンドデータ(リスクとリターン)

このリスクとリターンを使うと、損したり、得したりする割合が分かります。

損得の割合=(リターン)±(リスク×2)

上記の例なら、リターン(5年)18.85、リスク(5年)21.04なので、、、

損得の割合=18.85 ± (21.04×2) =-23.23% ~ 60.93%

上の計算式は95%の確率でその損得の割合に入ることを示しています!

このように、ファンド毎にデータがあるので、購入予定のファンドの損得の割合がどの程度のものなのかを事前にチェックすることができます。

繰り返しますが上記で紹介した計算式は必ずその割合に当てはまるというものではなく、95%の確率でその割合に当てはまるというものです。

詳しくは下記記事内のファンドのリスクやリターンの確認方法で紹介しております。

リスクとリターンについてもっと知りたい方は参考にしてみてください。

⇒投資信託はリスク分散が基本!3つのコツをご紹介!

損をしたら確定申告を使って税金を取り返そう!

もし、損が出た場合でも泣き寝入りするだけではダメです!

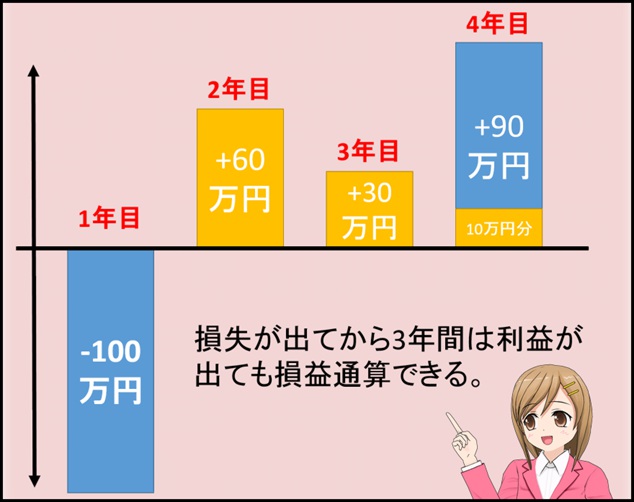

確定申告をすることで、3年間繰越で今後の利益分を節税することが出来ます。

どういうことか例を挙げて紹介すると、、、

こんな感じで、損した年から3年間は損した額の分の利益分の税金がチャラになります。

本来だったら、2年目は60万円の利益がでているので、約12万円の税金が発生(税率は約20%)しますが、この分がチャラに!

3年目も30万円の利益が出ているので、約6万円の税金が発生しますが、これもチャラに!

4年目は90万円の利益がでていますが、10万円分の利益にかかる税金の2万円がチャラになります!

この場合だと、トータルで約20万円の節税ができます!

なので、損失がでた時は証券会社から発行される年間取引報告書を使って確定申告は必ずしておきましょう!

今日の授業を動画で復習

まとめ

- 投資信託では儲け分だけ損する可能性がある。

- 詳しい損失割合の見込みは計算式で求めることができる。

- 損失がでたら確定申告で節税の可能性も!

投資信託はギャンブルとは違いますが、得することもあれば損することもあります。

ネットで検索していると色んな人がブログなどで日々の損得の報告をしているので参考にしてみると良いかもしれません。

実際に自分が投資しようとしているファンドを以前からずっと投資している人のブログもあると思います。

肝心なことなので何度も言いますが、『いつまでに』、『いくら欲しい』かを明確にして目標利回りに沿ってインデックスファンドに積立て投資をし続けることです!