最近は共働きが増えてきたって聞くけど、ダブルインカムだと収入が多い分、貯金も多いのかな?

どうなんだろ?気になるよね!

夫婦共働きのダブルインカム世帯だと、収入が多いから沢山貯金できてるでしょ?って言われがちだと思います。

ですが、実際は思ったほどでもない・・・。そんなご家庭も多々あると思います。

実際の所、共働き世帯の貯蓄状況はどうなっているのか?気になったので調べてみました。

今日の授業は共働き世帯の貯蓄状況について紹介するよ!

- 共働き世帯の平均年間貯蓄額はいくら?

- 貯金ができない共働き世帯におすすめの貯蓄方法

自分の家計状況と照らし合わせてみてくださいね!

共働き世帯の平均年間貯蓄額はいくら?

「共働き世帯だと貯金いっぱいあるでしょ~!」って思われがちですが、実際はそんなに貯まっていないご家庭も多いと思います。

実際の所、世間一般の共働き世帯の貯蓄状況はどのようになっているのか気になりますよね。

個人的に世間一般の生活費や貯蓄状況を調べるには統計局の情報を参考にするのが良いと思っているのですが、共働き世帯の貯蓄状況を詳細に紹介しているデータが見当たりませんでした。(どなたかご存知の方おられたら、コメントで教えてくださいm(_ _)m)

代わりに、共働き世帯の収支状況に関する資料がありましたので、そちらから貯蓄状況を推測して紹介していきます。

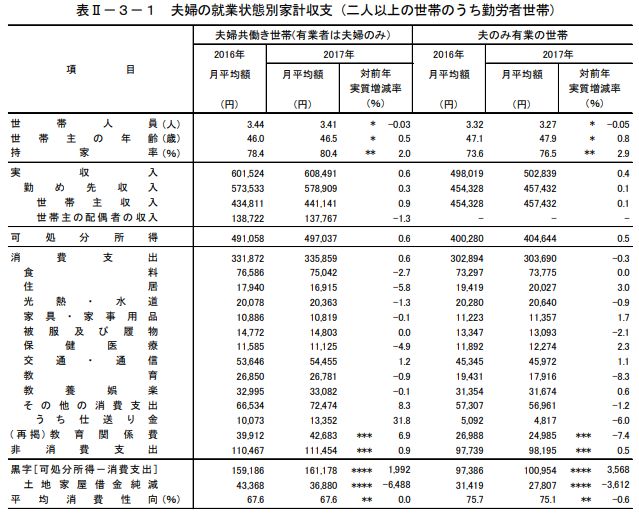

◆共働き世帯の収支状況(2017年)

出典: 「家計調査報告(家計収支編)平成29年(2017年)II 世帯属性別の家計収支(二人以上の世帯)」(総務省統計局)

左半分の夫婦共働き世帯(2017年)を見てみます。

実収入(=総支給額)が夫婦合わせて約60.8万円

可処分所得(=税金等を引いた手取り)が約49.7万円

消費支出が約33.6万円

黒字(≒貯蓄可能額)が約16.1万円

このようになっています。

また、年齢が46.5歳、世帯人数が3.41人なので、40代の3人~4人家族の平均値となっています。

毎月16万円の黒字ってことは、年間で192万円も貯金できるんですか!?

いやいや、あくまで平均値だから金額はそこまで参考にはならないですよ!

エリコ先生が言うように、紹介した金額は平均値です。

知っての通り、日本は一部の富裕層によって平均年収がグイグイ引っ張られています。

ですので、共働き世帯のリアルな年収や貯金状況は上記の表よりもグッと落ちるのではないかと予想されます。

毎月16万円の貯金ができるかは目安にして頂いて、共働きなのに全然お金が貯まらない!そんな方に向けて、おすすめの貯蓄方法を紹介します。

貯金ができない共働き世帯におすすめの貯蓄方法

私が考えるおすすめの貯蓄方法はたった2つの事を実践するだけです!

- 固定費の削減

- 先取り貯金

この2つを実践すれば、1度やってしまえば後は労力が掛からないので、忙しい共働き世帯にはピッタリです。

1食100円以下にしたり、夏場のクーラーの温度調整をするなどの毎日の節約術に頼らなくても楽に自然と貯蓄ができるはずです。

①固定費の削減

貯金ができない世帯におすすめなのは固定費の削減が一番です!

食費や光熱費などの流動費は月によってバラツキがありますし、そこを節約するとケチケチしてしまって夫婦間で喧嘩になることもあろうかと思います。

ですが、生活の質を変えることなく固定費を削減できれば無理なく節約ができ、貯金に回す事ができます。

生活に掛かる固定費で削減できるのは次の通りです。

- 住居費(家賃や住宅ローン)

- 電気・ガスの基本料金

- 各種保険(生命保険、学資保険など)

- スマホやネットの基本料金

- カード等の年会費

- 趣味や習い事

住居費用は借家なら家賃を大家さんと交渉できますし、持ち家なら住宅ローンの借り換えで安くすることが可能です。

最近はガスや電気の自由化が進み、民間企業で契約することができるようになり、基本料金を下げることが可能です。

携帯等の通信費も格安スマホにすることで、安くできますよね!

日本人は生命保険が大好きなので、不必要なものに沢山入っています。『保険見直しラボ』等で保険の見直しを相談するとグッと安くなると思います。

他にも使ってないカードの年会費、ほとんど通っていないスポーツジムの会費なども削減の対象にできるかと思います。

これらは実際に私が実践した経験があるものです。私の場合は月に5万円ほど浮かせることができました。

固定費の削減は今の生活の質を落とさずに変更できるので、無理なく貯蓄できる所が本当に良いです!

人によってはもっと固定で支払っている料金があるかもしれませんので、更に高い節約効果があるかもしれません!

格安スマホに変えるなどの作業は最初の労力はかかりますが、それで月に数万円も貯蓄できるなら大きいと思いませんか?

月の収入を数万円増やすのは難しいけど、少し頑張って固定費を削減できたら月収が増えるのと同じようような効果が期待できますね!

住居費用や光熱費などの削減を具体的にどうやったのかは下記の記事で紹介しています。最初の労力だけで貯蓄できる金額がグッと上がります!是非試してみてください!

⇒お金がない夫婦は生活にかかる固定費の削減を!私の実例を紹介!

②先取り貯金

固定費の削減ができたら、浮いたお金を飲み食いに使うのではなく貯金に回しましょう!

固定費削減で浮いたお金は元々なかったものなので、貯金に回しても生活への支障はないはずです!

ですので、給料が入ったその日に浮いたお金をそのまま貯蓄に回す『先取り貯金』をしてみてはいかがでしょうか。

先取り貯金のポイントは生活費の残りを貯蓄に回すのではなく、給料から天引きで決めた金額を貯蓄に回すことです!

会社に財形貯蓄制度があれば、給料から天引きで毎月貯金することが可能ですので、こうした制度を利用していきましょう!

今日の授業を動画で復習

まとめ

- 40代の共働き世帯の平均貯金額は年間192万円(毎月16万円)程度

- 貯金額はあくまで平均値なので参考程度に

- 貯金が少ないと感じたら固定費の削減と先取り貯金

世間一般のダブルインカム世帯の家計はどうなっているのか?共働きなのに全然お金が貯まらないのは何で?といった疑問は少しでも解消できたでしょうか。

繰り返しますが、今回紹介した年間192万円(毎月16万円)の貯金はあくまで富裕層に引っ張られた平均値です。

共働きなのに毎月16万円も貯金できていない・・・。と悲観せずにできる範囲で貯蓄に取り組んでいきましょう!

紹介した固定費の削減と先取り貯金は本気でやればしっかりと効果がでますので是非試してみてくださいね!