老後の資産を銀行預金で貯めようって思うんですけど、個人年金保険で運用するのとどっちがいいんですか?

利率や節税面を考えると個人年金がおすすめですよ!でも、銀行と違って元本割れのリスクは少し高くなるけどね。

老後の生活費を見据えて個人年金保険の活用を検討している方も多いと思います。

個人年金はおすすめしない!と言ったブログを見かけますが、基本的には入るべきだと思いますし、私自身は入っています。

ただ、全ての方におすすめできるわけではありません。

今日の授業は老後資金を見据えて個人年金保険を貯金代わりにすべきかを考えてみます。

- 個人年金と貯金どっちがいい?

- 個人年金に入るべき人・入らない方がいい人

それじゃ、早速検証スタート!!

個人年金と貯金どっちがいい?

老後の生活資金を見据えた上で個人年金と貯金はどちらが良いかを検証していきます。

結論から言うと、私としては個人年金保険に年間8万円程度の少額投資が良いと思っています。

その根拠を両者のメリット・デメリットを掘り下げながら紹介していきます。

【貯金】

メリット:元本割れのリスクがほぼない。

デメリット:利率がほぼ0%。

【個人年金】

メリット:最終的な利回りは低くても節税効果がある。

デメリット:元本割れのリスクが貯金よりも高い。

両者の違いは『①元本割れのリスク』と『②節税効果』の違いです。

まずは『①元本割れのリスク』について、どういう時にそれが起こるのかを検証してみます。

①元本割れのリスクを検証

個人年金保険は元本確保型であり、元本保証のある金融商品ではありません。

ん?元本確保と元本保証って何がどう違うの?

元本保証はその名の通り、元本割れしないもの。元本確保は基本的には元本保証と同じだけど、一定の条件下は元本割れの可能性があるものを指します。

それだと、個人年金保険はどういう時に元本割れするの?

- 中途解約する

- 受取時に円高になっている(外貨建ての場合)

- 保険会社が倒産する

個人年金保険は商品によって払込期間が決まっています。私が加入しているものは10年間払込みタイプのものなので、期間内に中途解約すると元本割れが想定されます。

また、個人年金保険によってはドル建てなどの外貨建てのものもあります。

受取時に掛金の平均相場よりも円高ドル安傾向だと元本割れの可能性があります。

また、保険会社そのものが倒産してしまうと、最大で元本(厳密には責任準備金)の9割までは保証されますが元本割れのリスクが出てきます。

その点、預金であれば1行あたり1000万円までなら銀行が倒産しても元本保証されます。

そっかー。個人年金保険は色々と元本割れのリスクを抱えてるんだね!

どうにかして元本割れのリスクを抑える方法はないんですか?

個人年金保険の元本割れリスクを抑える方法

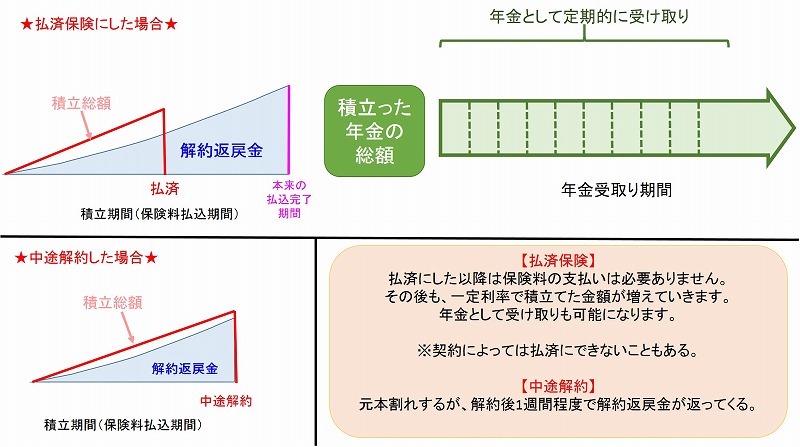

中途解約による元本割れのリスクを抑えるにはお金に多少余裕があれば、「払済」にして、保険料を支払わずに継続することをおすすめします。

払済と解約の違いは下図を参照ください。

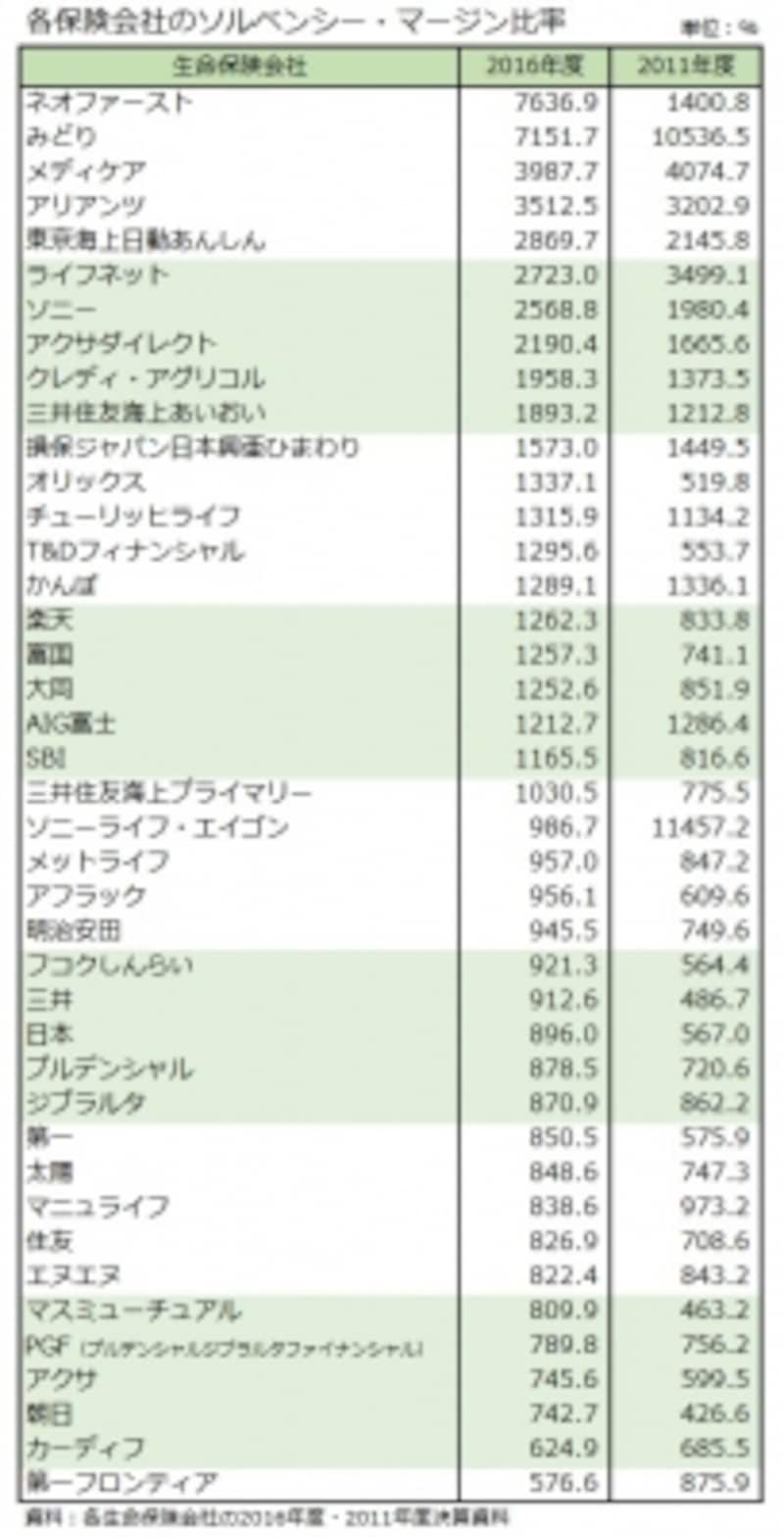

また、保険会社の倒産リスクに関してはソルベンシーマージン比率というのを参考にすると良いです。

これは保険会社の健全性を見ていて、200%以上あれば良いとされています。(数値が高いほど良いです。)

引用元:All About【最新版】生命保険会社の健全性ランキング2017年

少し古いデータですので、最新のデータはgoogle等で検索してみてください。

為替リスクに関しては、金銭的に余裕があれば受取時期を繰り下げるという手があります。

受給開始年齢が60歳だとしたら、61歳、62歳と受取時期を繰り下げることで、為替レートで得をするまで待つのもアリです。

ただし、ずっと円高傾向が続く場合は被害が拡大するので見極めは大切です。

②節税効果

貯金の場合はゼロ金利時代において、利息はほぼ期待できません。

定期預金のキャンペーンを実施している利率が高い銀行でも0.2%程度です。

それに対して、個人年金保険の場合、外貨建てだと利率変動型で最低利率保証1.5%のものがあります。

ただし、これにはカラクリがあって、実際は掛金に対して1.5%という保証ではありませんので、利回りは低くなります。

(現在の銀行の利率よりかは高くなると思いますが・・・。)

円建ての個人年金保険では利率が高い定期預金よりも少しだけ利回りが良くなります。

少し利率が高いだけなら元本保証のある貯金の方がいいよね?

保険には節税効果もあるから、それも加味すると利率はもっと差が出ますよ!

個人年金保険の節税効果はどのくらい?

個人年金保険の保険料を使って年末調整や確定申告で節税することができます。

節税効果がどのくらいあるのかは下表を参照下さい。

年間の保険料を80,000円支払った場合、赤枠の通り、控除額は所得税が40,000円、住民税は28,000円となります。

所得税率は収入によって異なりますが、住民税の税率はどこの都道府県に住んでいても大体10%程度です。

【年間保険料を80,000円支払った場合の所得税・住民税の節税額の計算例】

住民税の節税額:28,000円×10%=2,800円

所得税の節税額

税率5%:40,000円×5%=2,000円

税率10%:40,000円×10%=4,000円

税率20%:40,000円×20%=8,000円

税率23%:40,000円×23%=9,200円

税率33%:40,000円×33%=13,200円

税率40%:40,000円×40%=16,000円

税率45%:40,000円×45%=18,000円

保険契約者の収入によって節税効果は変わってきますが、上記の例で所得税率が20%の方だと住民税(10%)と合わせて10,800円返ってくる計算になるので、13.5%の返金があったことになります。(つまり、単利13.5%)

これに保険自体の利率を加えると、貯金とは大きな差ができます。

ただし、節税メリットを最大限に受けるには年間の支払額を8万円丁度にすることです。オーバーするほど節税効果は薄くなります。

ただし、受取時には税金がかかるのでそれも加味する必要があります。

個人年金保険を受取る時の税金

個人年金保険は一時所得として一括で受け取る方法と分割で受け取る方法がありますが、ここまでに紹介した個人年金保険控除の適応条件の一部に保険料払込期間が10年以上であり、また年金受取期間が10年以上であるという条件があります。

つまり、個人年金保険料控除を受取るには分割で受取る必要があります。

また、受取時の税金の種類は雑所得扱いになります。

これらを踏まえて事例を挙げて受取時の税金の計算をしてみます。

雑所得=年金受取額-(年金受取額✕保険料の合計額/年金の総支給見込額)

【例1】保険金がかけた分しか返ってこなかった場合(利率0%の場合)

保険料 8万円/年

保険料払込期間 30年間

年金受取額 24万円/年

受取期間 10年間

雑所得=24万円-(24万円✕(8万円✕30年)/(24万円✕10年)=0円(つまり、無税)

【例2】利率1%で運用された場合

保険料 8万円/年

保険料払込期間 30年間

年金受取額 28万円/年

受取期間 10年間

雑所得=28万円-(28万円✕(8万円✕30年)/(28万円✕10年)≒4万円

※4万円に対して所得税(計算例は5%として仮定)および住民税がかかります。

⇒所得税=4万円✕5%=2,000円、住民税=4万円✕10%≒4,000円

ただし、他の年金収入等があれば税率や税額は変わります。

逆に他の収入がない場合は、基礎控除として所得税は38万円、住民税は33万円が課税対象額から引かれます。

つまり、例2の場合、4万円が課税対象額なので所得税も住民税も無税となります。

受取の税金を考慮しても節税効果まで考えたら圧倒的に個人年金保険の方が貯金よりもいいね!

だったら、老後資金の貯蓄は個人年金保険で決まりですね!

基本的にはそうだけど、全員におすすめできるわけじゃないんだ。

個人年金に入るべき人・入らない方がいい人

個人年金保険の方が多少の元本割れリスクがあるものの、運用利率は節税効果まで加味すると圧倒的に高くなります。

一見すると個人年金保険の方が断然オトク!という感じがしますが、全ての人におすすめできません。

- 生活防衛資金が貯まっていない

- 中途解約する可能性が高い人

これらの理由をもう少し詳しく紹介していきます。

①生活防衛資金が貯まっていない

生活防衛資金とは、病気や怪我で働けなくなったり、会社が倒産したなどで収入が途絶えても次に繋げるまでの安全資金のことで、一般的に毎月の生活費の6ヶ月~2年分を指します。

日本人は投資に対しては難色を示しますが、保険は大好きです。

保険というと『安心・安全・手堅い!』というイメージがありますが、結局の所は保険会社が資金を運用しているので投資信託をやっているのと大差ありません。

ですので、老後の生活費の資産形成をするために個人年金保険を掛けるということは投資をするのと似たような意味合いになります。

投資をするなら必要な生活費を注ぎ込んでやるのは良くないですよね?

だからこそ、安全な銀行預金に生活防衛資金が貯まってからでないと個人年金保険はおすすめできません。

②中途解約する可能性が高い

中途解約を前提に個人年金保険を始める方は誰もいないと思います。

俺は結婚しないぜ!と言ってた方が数年後に婚約したり、マイホームなんていらない!借家で十分!という方がマンションを買ったりと長い人生で方針が変わることは多々あります。

個人年金保険で節税効果が最大になるのは年間で8万円必要ですが、その金額にピッタリ抑えられる保険商品は少ないです。

保険料は月1万円くらいは必要になるので、年間で12万円程度は余裕を見ておいた方がいいです。

状況によっては年間12万円の支払いが厳しくなるかも・・・。と思う方はあまりおすすめしません。

今日の授業を動画で復習

まとめ

- 基本的には個人年金保険の方が貯金よりもオススメ

- 個人年金保険は元本割れのリスクが高いが運用効率が断然良い

- 生活防衛資金がない人や中途解約の可能性が考えられる人は貯金の方が良い

老後資金の蓄えってとても大切です。

私自身は『プロフィール』で書きましたが、退職金や年金を考慮しても定年までに3000万円ほど必要という試算結果でした。

生活防衛資金が貯まっていて多少のリスクを取れるなら個人年金保険にチャレンジしてはいかがでしょうか?