資産運用ってちょっと怖いけど、保険とか預金なら安全なイメージあるじゃん?外貨建保険とか外貨預金ってどうなのかな?

資産運用に外貨建保険や外貨預金をするのもありですけど、個人的にはあまりおすすめできないかな。

資産運用と言うと株・投資信託・FXなど様々なものが考えられますが、どれも元本割れのリスクが怖いですよね。

リターンは低いけど、保険や預金なら元本割れのリスクを抑えながら運用できると考えている方も多いはず。

それなら、リスクを多少とりながら外貨資産の外貨建保険や外貨預金すれば比較的安全に効率よく運用できるのでは?そうお考えの方はぜひこの記事を読んでください。

今日の授業は外貨建保険と外貨預金についてです。

- 外貨建保険と外貨預金の特徴

- どっちが儲かるの?

- リスクを取れるなら投資信託という手も!

まずは両者の特徴から見ていきましょう!

外貨建保険と外貨預金の特徴

とにかく日本人は預金と保険が大好きです。

自分の両親、祖父母を見て育つと預金と保険は超安全資産!とにかく保険に入って預金をしておけば安泰!というイメージを持っている方は多いと思います。

でも、昨今は不況だし、預金の金利はほぼ0%だから代わりに何かしようと、思いつくのが外貨預金や外貨建保険ではないでしょうか。

外貨建てと言っても保険や預金の仲間ですし、何となく安全に運用できそう!そんな軽い気持ちで考えていると痛い目にあうかもしれません。

まずは両者の違いから見ていきましょう!

外貨建保険と外貨預金の安全性やリターンについて

上図は外貨建保険と外貨預金を比べた場合の安全性やリターンについての一覧になります。

◯・△・☓は私の主観によるもので、両者を比較したときにどちらが有利かを示しています。

ここで身も蓋もない結論を言ってしまうと、投資信託をしている私から見れば両者はどっちもどっちという印象です。

それぞれの詳細を紹介していきます。

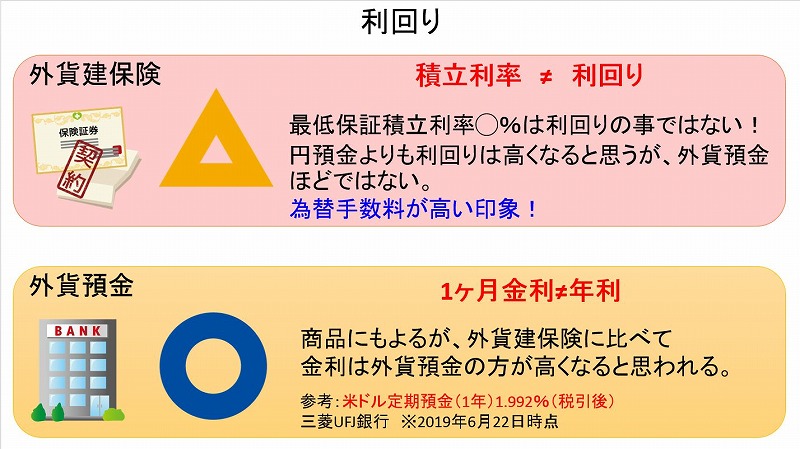

利回り

運用で重要視したい項目の1つは利回り(リターン)だと思います。

リターンで気をつけたい所は、外貨建保険は『最低保証積立利率◯%』というパンフレットを見たことがあるかもしれません。

これは銀行の金利とは似て非なるものです。

例えば、ドル預金の金利2%だとすると、100ドル預けておけば1年後には102ドルになります。(税金は考慮しない)

でも、外貨建保険で同じ最低積立保証利率2%と書いてあっても受け取れる額は圧倒的に少なくなります。

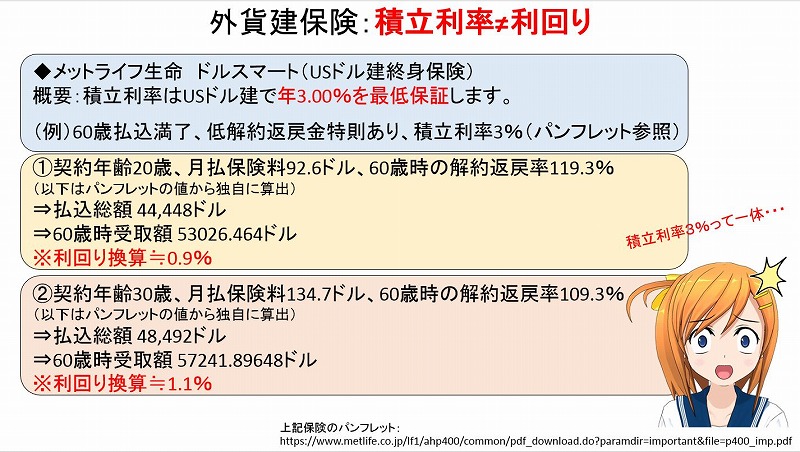

保険会社最大手のメットライフ生命のUSドルスマートという終身保険があります。

メットライフ生命‐USドルスマート

https://www.metlife.co.jp/lf1/ahp400/common/pdf_download.do?paramdir=important&file=p400_imp.pdf

パンフレットには『積立利率はUSドル建で年3.00%を最低保証します。』とあります。

でも、同じくパンフレットで紹介されている返戻率の条件を利回り(利率)換算すると、条件によりますが1%前後となります。

マジで?!これ詐欺じゃないの?

詐欺ではないけど、勘違いしちゃうよね。先生も昔、利率が3%だと思って勘違いして加入してました。

保険の場合は保険料が全額積立ってるわけじゃなくて、積立てられた額が3%以上で運用されてるって考えると良いですよ!

今回例に挙げた保険がとりわけ利率が低いというわけではなく、他の外貨建保険は大体こんな感じになっています。

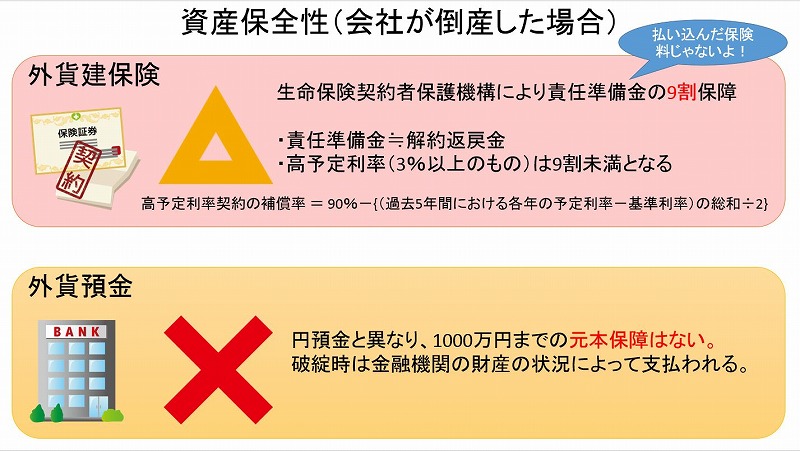

資産保全性

銀行や保険会社が倒産した場合、営業マンの方には聞きづらいし、保険や預金がどうなるか気になりますよね?

保険は9割まで戻ってくる、預金は1000万円まで保護されるというのは、外貨預金・外貨建保険には当てはまらないケースがあります。

外貨建保険の場合、利率が3%以上のものは9割以下になります。

加えて、この9割というのは支払った保険料の総額ではなくて責任準備金のことを指します。

責任準備金って何ですか?

分かりやすく言うと、今解約した時の解約返戻金と同じような感じです!

つまり、支払総額が100万円でも保険会社倒産時に解約返戻金が30万円だとすると、その9割の27万円しか戻ってきません。

更に、外貨建保険の場合は利率が3%以上のものも多く、戻ってくる金額は9割以下になる可能性が高いです。

また、外貨預金の場合は日本円の預金と違って、1000万円までの保護(ペイオフ)対象外です。

なので、銀行が倒産したら預金額の大小問わず、ほとんど戻ってこないと考えておいた方が無難です。

元本割れリスク

外貨建保険、外貨預金の場合、元本割れのリスクは倒産以外にもあります。

外貨で運用するので、為替レートによっても元本割れのリスクはあります。

円安で買って、円高で売ると、いくら高利率で運用できていても損をする場合があります。

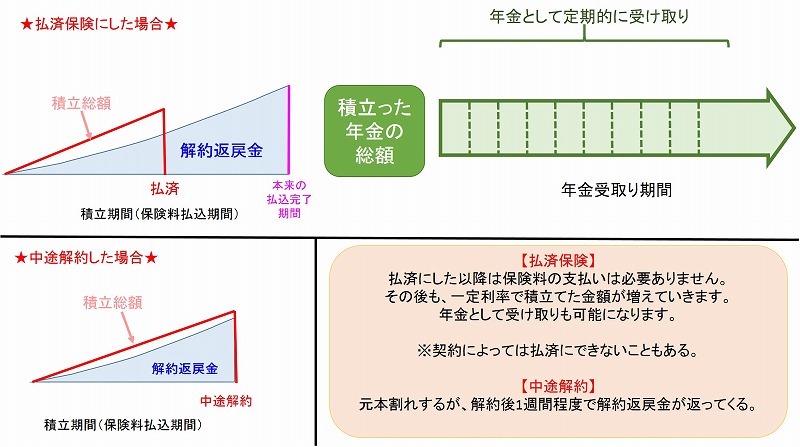

また、保険に関しては満期前に解約すると大体元本割れします。

少額であれば潔く解約しても良いかと思いますが、何十万、何百万もの損失がでるのは辛いですよね。

そんな場合は、『払済保険』に変更すると良いです。

払済保険は、解約返戻金を受け取らず、以降の保険料を支払わないようにするというものです。

そうすると、上図のように、これまで積立てた分が運用され続けて長い目で見ると元本以上になって返って来る可能性が増します。

どうしてもお金が必要な場合は解約するしかないけど、金銭的に余裕があるなら払済保険にして保険料の支払いをやめて後はほったらかしにしておくのも良いですね!

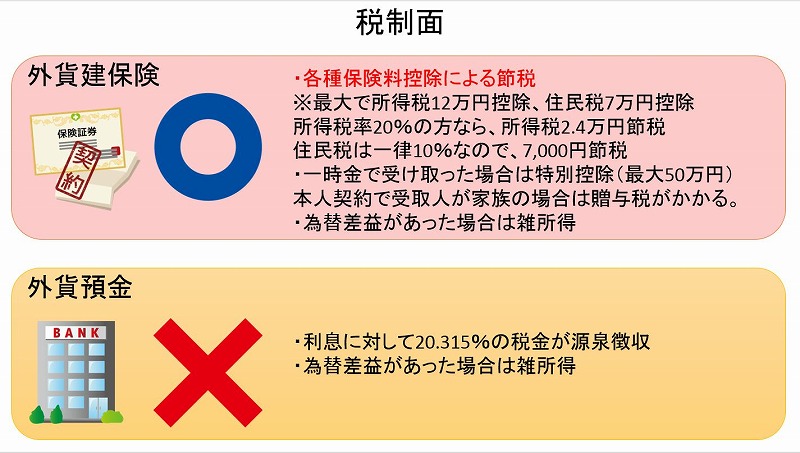

税制面

預金に税金?!って思う方もいるかもしれませんが、実は外貨預金であっても円預金であっても税金がかかってます。

利息分に対して約20%が自動的に利息から差し引かれています。

100万円預けて10円程度しか利息がつかないに、そこから20%の税金がかかるので、2円が差し引かれて8円が手元に残ります。

これは外貨預金も同じです。なので、外貨預金の金利から20%引いた額が外貨で受け取れる金額と覚えておくと良いと思います。

金利の表示で◯◯%(税込み)とあれば、この20%を加味した額なのでその場合は税金の事は気にしなくてOKです。

あと、保険も預金も為替差益が出た場合は雑所得扱いになります。

どっちも税金がかかるのは辛いですね。

どんな資産運用でも利益が出たら税金がかかるから仕方ないね。でも、保険に関しては節税メリットもあるんだよ!

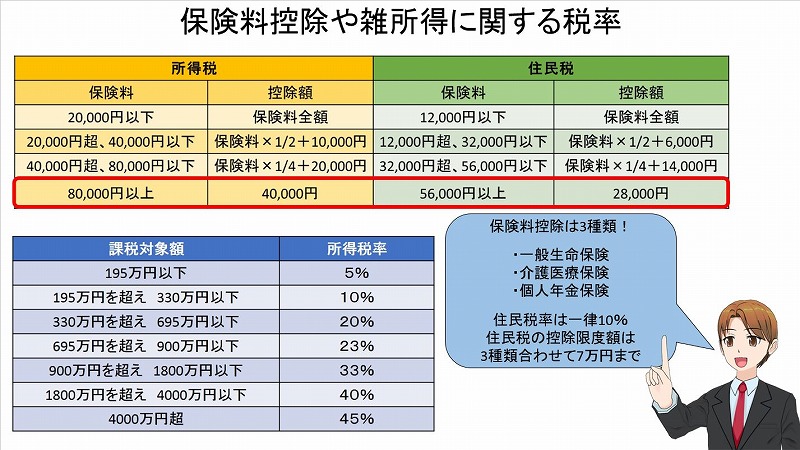

保険に関しては、上図のように預金にはない生命保険料控除という節税メリットがあります。

支払った保険料に対して、所得税と住民税が安くなります。

例えば、個人年金保険で年間8万円の保険料を支払った場合、所得税率が20%の方だと、所得税は4万円?20%=8,000円、住民税は2.8万円?10%=2,800円安くなります。

おぉ!8万円使って10,800円返って来るなんて凄いですね!銀行預金じゃありえない!

そうですね!保険料控除を加味すると日本円で銀行預金するより割は良いと思いますよ!

利率は外貨預金、税制面では外貨建保険ってなるとどっちがオトクなんですか?

どっちが儲かるの?

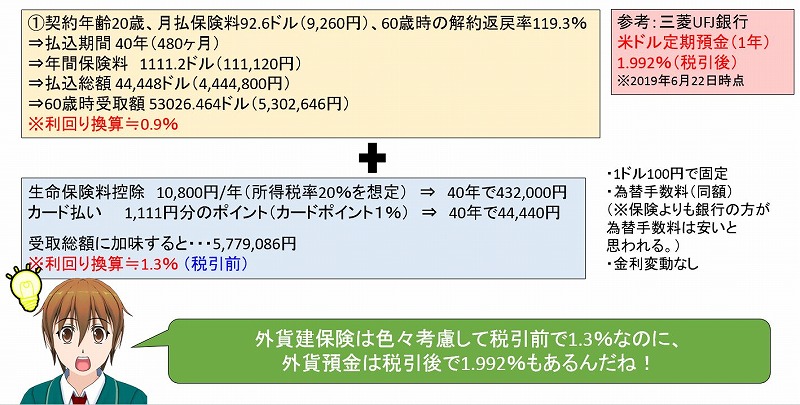

結論から言うと、外貨建保険よりも外貨預金の方が良いと思います。

上図のように外貨建保険で節税したり、カード払いにしてポイントを貯めたとしても、利回り換算すると外貨預金の方が良くなります。

もちろん、加入予定の保険や、外貨預金しようと思っている銀行や通貨によってはこの限りではありません。

どっちかするなら外貨預金の方が良さそうですね!

そうですね!でも、先生としては両方ともあまりオススメできないかな!

リスクを取れるなら投資信託という手も!

何のために外貨預金や外貨建保険をしたいのかを考えると、その答えの1つに老後の資金というのがあろうかと思います。

老後の資産形成や他の目的でお金を増やす手段は外貨預金や外貨建保険だけではありません。

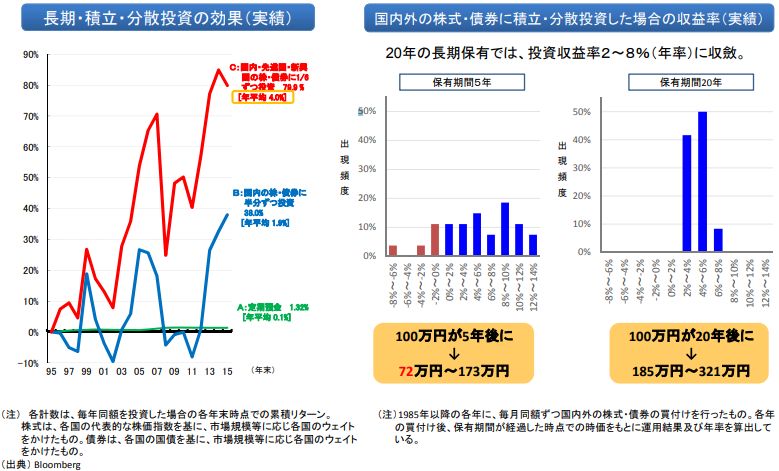

上図は金融庁がつみたてNISAの制度説明で、投資信託で長期分散積立投資をすれば、元本保証はないですが、過去の成績から元本割れのリスクは下げられる可能性が示唆されています。

外貨建保険や外貨預金と比べると、基本的には投資信託の方が利回りが高くなると思います。

今はNISAやiDeCoといった税制面で優遇された長期資産形成に適した制度があります。

これらは、全て投資信託をメインで運用するものです。

外貨預金や外貨建保険をするのも1つですが、外貨資産を保有するならお得な制度を活用しながら海外に投資する投資信託という選択肢も検討してはいかがでしょうか。

投資信託は投資という名前がついているので手が出づらいかもしれませんが、勉強すれば誰でも比較的簡単にできると思います。ただし、投資信託に限らず勉強せずに投資を始めるのは厳禁です。興味のある方は下記の記事を参考にしてみてください。

⇒投資信託初心者の方必見!やり方を誰でも分かるように詳しく紹介!

⇒インデックスファンドで積立投資!始め方から売り方の7STEP

今日の授業を動画で復習

まとめ

- 利率の面では外貨預金の方が有利な可能性が高い

- 倒産時のリスクは外貨建保険の方が少ない

- 老後のための資産形成をするなら投資信託という手もある

身近な所で資産運用と考えると、外貨預金や外貨建保険に目がいきがちですが、資産運用はその2択というわけではありません。

昨今の金融庁からの老後2000万円不足の報告書にもあるように、投資信託でNISAやiDeCoと言った制度を使って資産形成するのもアリだと思います。

報告書にあるライフマネープランを作成すると、多くの方が老後資金の不足に気づくと思います。

問題はその金額で、少額であれば外貨預金や外貨建保険でも良いと思いますが、不足額が多いとそれだけでは足りないかもしれません。

まずはライフマネープランを検討して、自分に必要な金額を知った上で、どんな投資をすべきかを考えたいですね!