イデコも個人年金保険も将来のお金を手堅く増やせるし、積立期間中は節税効果もあると思うんだけど、節税の事も考えると、どっちの方がオトクなのかな?

こんにちは!お金の学校のキリコです。

イデコで定期預金を選択すると銀行預金の利率は期待できませんが、拠出額に応じて節税メリットがあります。

対して、個人年金保険も満期まで契約すれば基本的に元本以上になって返ってきますし、年末調整などで節税することができます。

手堅くやるならどっちが良いか?

ふと疑問に思ったので、今回は両者の節税面を加味した上で、どっちが良いのかをシミュレーションしてみました。

結論からお伝えすると、個人年金保険よりもイデコで定期預金をした方がオトクと言えそうです!

You Tubeでも紹介していますので、通勤中や寝る前など聞き流したい方は動画をご視聴下さい。

個人年金保険とイデコの節税の仕組み

個人年金保険とイデコはどっちがオトクかをシミュレーションする前に両者の特徴について紹介していこうと思います。

大まかにお伝えしたい点は以下の3点です。

- 両者の概要

- 両者の節税の仕組み

- 両者の節税の計算方法

まずは、個人年金保険から見ていきましょう!

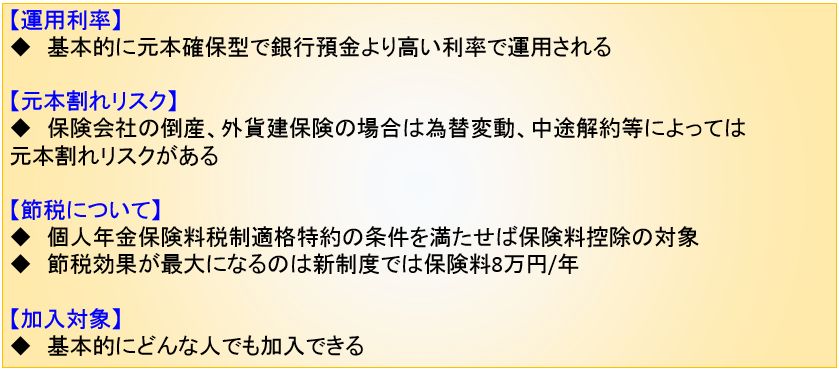

個人年金保険の概要

ざっくりと特徴を抜粋すると上記になります。

イデコと比べる上でポイントになる点としては、運用利率は定期預金よりも高い点です。

また、節税面に関しては保険料が8万円を超えるとその効果は薄くなるという点にあります。

個人年金保険の節税の仕組み

個人年金保険の節税は、確定申告や年末調整で行う保険料控除を利用することによるものです。

保険料控除には以下の3種類があります。

- 一般生命保険

- 介護医療保険

- 個人年金保険

これら3種の内、個人年金保険は名前の通り3つ目の個人年金保険料控除が該当します。

この控除額によって、所得税と住民税が安くなるというのが個人年金保険の節税の仕組みです。

具体的な控除額は次の通りです。

赤枠で示している通り、保険料に比例して控除額が増えますが、その限度があり、所得税は最大で8万円、住民税は5.6万円までとなっています。

基本的に住民税は年収問わず所得に対して一律10%の税率が係りますが、所得税は下記の通り所得に応じて税率が上がっていきます。

いまいち、節税の計算って控除額とか所得額をどう使ってやれば良いか分かんないや。

それじゃ、具体的な節税の計算をこれからやってみましょう!

個人年金保険の節税の計算方法

例えば、個人年金保険の年間の保険料が8万円で、所得税率が20%だっとします。

そうすると、所得税分は上図の通り4万円☓20%で8,000円分が節税できたことになります。

住民税に関しては2.8万円☓10%で2,800円分が節税できた事になりますので、合わせて10,800円の節税効果があったことになります。

個人年金保険は中途解約しない限り、基本的に元本保証なので、上記の例だと毎年8万円貯金しながら、1万円ほど返ってきているような感じになります。

では、続いてイデコの特徴についても見ていきましょう!

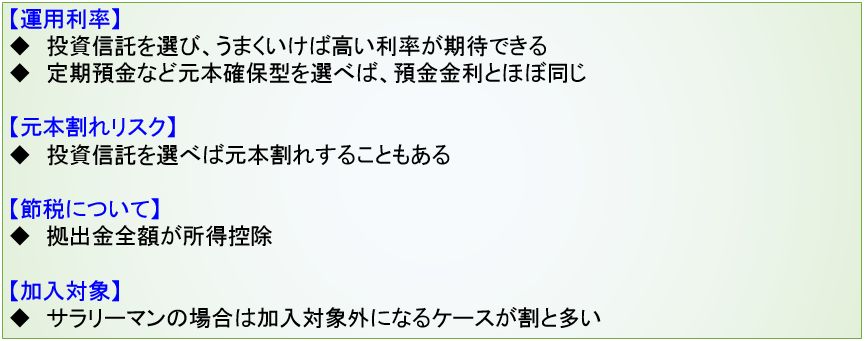

イデコの概要

イデコの特徴ををざっくり紹介すると上記になります。

個人年金保険と比べる上でポイントになる点としては、運用利率は低い(定期預金の場合)点です。

ただし、投資信託での運用をする事もできるのですが、今回はイデコと個人年金保険を手堅く運用した場合の比較をしたいので、元本割れの可能性のある投資信託の話は割愛します。

また、節税面に関しては拠出金額が全額控除になるという所が上限が決まっている個人年金保険とは異なる点です。

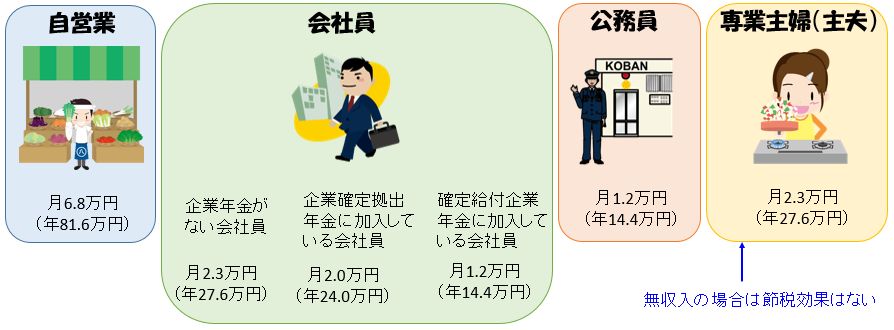

イデコの場合は拠出額の全額が控除対象になりますが、職業によって拠出額の上限が決まっていますので、その点も踏まえて節税の仕組みを紹介していきます。

イデコの節税の仕組み

イデコも個人年金保険と同様に、所得控除を用いて所得税や住民税が安くなるという仕組みです。

個人年金保険の所で紹介したように、住民税は年収問わず一律10%、所得税は所得に応じて税率が変わります。

また、先程も触れましたが、個人年金保険は控除対象となる保険料の上限が決まっていましたが、イデコは全額が控除対象になります。

ただし、下記の通り職業によって拠出限度額が決まっています。

ここで注意してもらいたい点が専業主婦の場合です。

個人年金保険でもそうですが、節税というは名前の通り、本来支払うべき税金を安くするものです。

無収入であったり、税金を支払う必要のない収入であれば節税しようがないので、その点はご注意下さい。

イデコの節税の計算方法

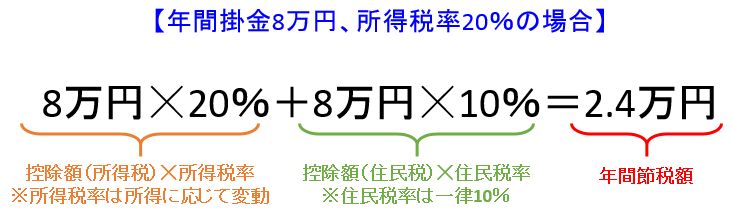

例えば、イデコの年間の拠出額が8万円で、所得税率が20%だっとします。

そうすると、所得税分は上図の通り8万円☓20%で16,000円分が節税できたことになります。

住民税に関しては8万円☓10%で8,000円分が節税できた事になりますので、合わせて24,000円の節税効果があったことになります。

イデコで定期預金をした場合、基本的に元本保証なので、上記の例だと毎年8万円貯金しながら、2.4万円ほど返ってきているような感じになります。

それじゃ、ここまでの内容を踏まえて個人年金保険とイデコはどっちがオトクかをシミュレーションしていきます!

イデコと個人年金保険の運用益と節税額をシミュレーション

イデコと個人年金保険の運用益と節税額をシミュレーションしていきます。

前提条件としては下記で考えます。

開始年齢:25歳

受取年齢:60歳

運用金額:年8万円

受取方法:一括受取

税率:所得税率20%、住民税率10%

運用金額は個人年金保険の上限である8万円としました。

あと、受取方法は個人年金保険もイデコも年金払、一括受取の方法が選べますが、今回は一括受取で計算していきます。

個人年金保険のシミュレーション結果

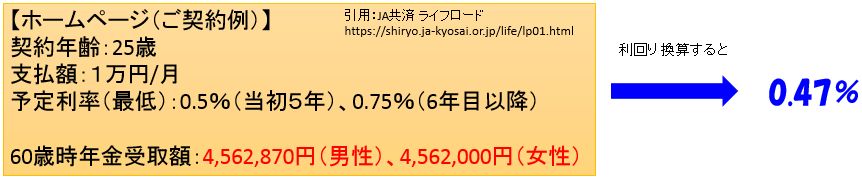

個人年金保険の契約例として、JA共済ライフロードを参考にしてみます。

上記の条件だと利回り換算すると0.47%となります。

ただし、毎月の支払いが1万円(年間12万円)となるので、今回のシミュレーション条件の年間8万円で仮に契約できたとすると、利回り0.47%で35年間の運用をすると受取額は3,042,515円になります。

支払総額は約280万円なので、運用益は約242,800円です。

一括で受け取った場合、運用益が50万円以下だと一時所得の対象外となりますので、これに税金は係りません。

となると、35年間の節税額は、10,800円☓35年=378,000円となり、運用益との合計は620,800円が個人年金保険に加入して得した金額となります。

イデコのシミュレーション結果

イデコは預金金利0.05%を想定して計算してみます。

また、イデコには初回のみ加入手数料や積立期間中に毎月手数料が係り、引き出し時にも毎回手数料が発生します。

あと、個人年金保険のシミュレーションと同様に、制度の仕組み上、年8万円ピッタリ拠出できない所を8万円でシミュレーションしていますのでご容赦ください。

この場合、支払総額は約280万円で、利益は24,000円になります。

一括で受け取った場合、運用益が50万円以下だと一時所得の対象外となりますので、個人年金保険と同様にこれに対して税金は係りません。

となると、35年間の節税額は、24,000円☓35年=378,000円となり、運用益との合計から手数料を差し引くと788,911円がイデコに加入して得した金額となります。

ってことは、個人年金保険が62万円、イデコが79万円でイデコの方がオトクそうだね!

個人年金保険をやめてイデコにするとしたら注意すべきことはありますか?

個人年金保険からイデコにする時の注意点

個人年金保険とイデコを併用できれば良いのですが、資金力が乏しく、どちらかしかできないケースもあろうかと思います。

すでに個人年金保険に加入していて、割の良いイデコにしようと思っても、保険を中途解約してしまうと、元本割れの可能性があり、損した気分になりますよね?

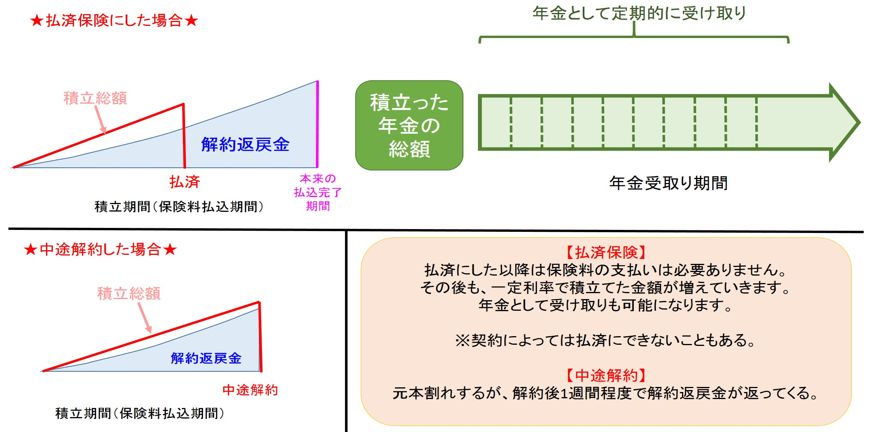

そういった元本割れを少しでも軽減するためにも『払済保険』という選択肢もあります。

払済保険とは?

払済保険を簡単に言うと、契約を残したまま保険料を支払わないという状態にすることです。

イメージにするとこんな感じです。

このように、払済保険にして、契約期間通り保険を継続すると元本割れの損失を軽減できますし、場合によっては元本以上になる可能性もあります。

資金に余裕があれば、払済保険にして契約は続けるっていう選択肢もアリですね!

まとめ

- 個人年金保険よりもイデコの方が節税&運用メリットは高い

- 個人年金保険をやめてイデコにする場合は払済保険だと元本割れの損失を軽減できる

あくまで今回のシミュレーション条件での結果ですが、個人年金保険に加入するならイデコで定期預金をした方が良さそうです。

ただし、個人年金保険の場合は60歳未満でも解約によって現金を受け取れますが、イデコの場合は60歳以降にならないと引き出せませんので、その点には注意が必要です。

余剰金があって、NISAなどの投資は怖いからしたくない!そんな場合は、イデコで定期預金をすることでオトクに貯蓄できると思います!