idecoって節税が出来てオトクって聞きますけど、手数料も係るんですよね?実際の所、本当にオトクなんですか?

こんにちは!お金の学校のキリコです。

NISAと並んでidecoも節税が出来てオトク!ってよく耳にしますよね。

でも、idecoってNISAと違って口座開設や維持に手数料が係ります。

こうした手数料を支払ってでもidecoの節税メリットははあるのかを今回は試算してみました。

シミュレーション結果だと、平均年収くらいの方ではidecoに係る手数料よりも節税額の方が大きかったです。

You Tubeでも紹介していますので、通勤中や寝る前など聞き流したい方は動画をご視聴下さい。

シミュレーションを始める前にidecoに係る手数料とシミュレーション条件を紹介していきます。

idecoに係る手数料とシミュレーション条件

- 加入手数料(初回のみ)・・・2,829円

- 口座管理手数料(毎月)・・・171円~629円 ※金融機関によって異なる

- 給付事務手数料(毎回)・・・440円

- 信託報酬料(毎年)・・・運用額の0.1%~0.2%程度 ※投資信託運用時

※消費税率10%の場合

idecoの投資対象は主に投資信託か定期預金になります。

定期預金の場合は④の信託報酬料は係りませんが、口座の開設と維持には①と②が係りますし、受取時には③が手数料として係りますし、投資信託の場合は①~④全てが係ります。

それぞれの手数料が通算してどのくらい係るのか計算してみます。

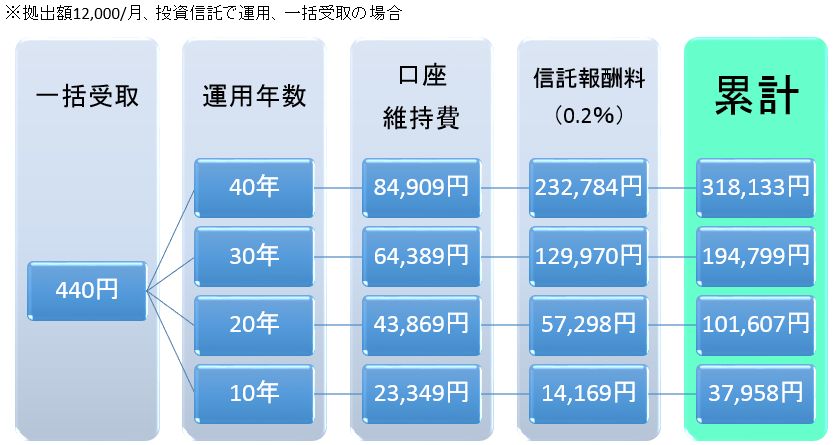

口座開設・口座管理手数料

idecoでの運用期間にもよりますが、加入期間が10年~40年で約2.5万円~8.5万円程度の手数料が係る事が考えられます。

給付事務手数料

idecoで積み立ててきた資産は一括受取、分割受取が選択できます。

上記の資産は年間の受取回数を4回と仮定して計算しています。

一括受取の場合は440円ですが、長期間で分割して受け取ると数万円の手数料が発生することが分かります。

信託報酬料

信託報酬料はidecoだから係る手数料ではなく、投資信託のファンドに係る手数料になります。

そのため、NISA等で運用してもこの信託報酬料は必ず係ってきます。

選ぶファンドによっても信託報酬料は異なるのですが、インデックスファンドと呼ばれるコストが安いタイプの投資信託だと年間で0.1%~0.2%程度の信託報酬料となります。

上図より拠出金額が毎月12,000円(口座管理手数料の171円差引前)で、投資信託の信託報酬料が0.2%のファンドに投資したとすると、運用期間が10年~40年だと1.5万円~23万円ほどになります。

繰り返しますが、これは投資信託にのみ係る手数料で定期預金には係りません。

シミュレーション条件と累計手数料

ここまでのコストの内容を踏まて、下記の条件でシミュレーションを行い、idecoに係るコストの総計を試算してみます。

- 拠出金額は12,000円/月

- 運用期間は10年、20年、30年、40年の4パターン

- 受取は一括受取

- 運用は投資信託(信託報酬料0.2%、運用利回り0%と4.2%の2パターン)

この条件でコストとの総計を試算してみます。

idecoに係るコストの累計は、拠出期間が10年~40年で約4万円~32万円程度になります。

投資信託ではなく、定期預金で運用した場合は信託報酬料が係らないので、10年~40年で約2.5万円~8.5万円程度となります。

これがidecoに係るコストになります。

ここからは、節税メリットがどの程度あるのかをシミュレーションしていきます。

idecoの節税額をシミュレーション

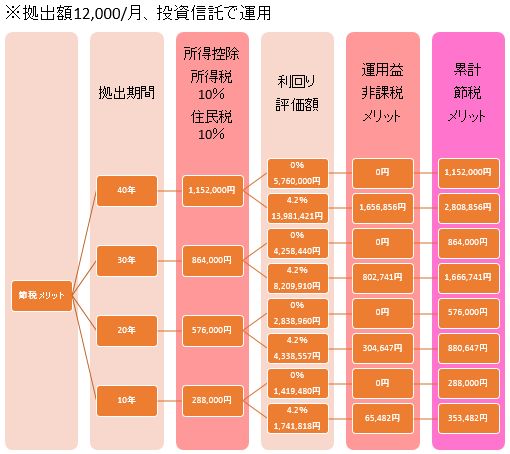

idecoで運用した場合の節税メリットは次の3点です。

- 運用益が非課税になる

- 拠出額に応じて所得控除

- 受取時に退職所得控除

idecoの節税メリットは主に①と②です。

NISAの場合は、運用益が非課税になるのは同じですが、いくら拠出してもその分が所得控除になることはありません。

この所得控除こそidecoの最大メリットで、所得税率10%、住民税率10%の方だと、課税所得額に対して20%の税金が係りますので、拠出した金額が20%戻ってくる計算になります。

③の受取時の退職所得控除ですが、これはidecoのメリットと言うよりも、デメリットを打ち消すためのメリットです。

idecoの節税を語る上で外せないのが、この課税デメリットですので、次にそちらについて紹介します。

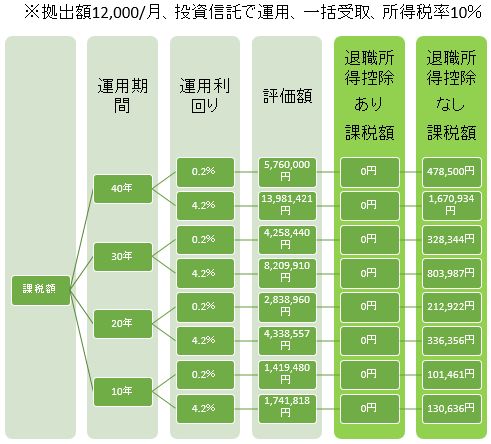

idecoの課税デメリット

NISAでは受取時に課税はされませんが、idecoの場合は一括受取で退職金扱い、分割受取で年金扱いになり、受取方法に応じて課税されます。

ややこしくなるので、詳しく紹介しませんが一括受取だと拠出期間に応じて退職所得控除額が増えます。

ただし、一括で受け取っても退職所得控除、分割で受け取っても年金所得控除の適応になり、受取額によっては課税されないケースがあります。

特に運用期間が長く、一括受取を選択した場合は課税されるケースは少ないと思います。

idecoの節税メリット・課税デメリットをシミュレーション

少し見づらいですが、運用期間が10年~40年の所得控除、運用益非課税分とトータルの節税額を示しています。

真ん中にある利回りというのは、投資信託で運用した場合、年間の利回りが0%(儲けなし)と4.2%の場合でシミュレーションしています。

投資信託の利回りは下記の記事で紹介した通り、4%~6%程度が想定されますので、今回のシミュレーションはやや控えめに設定しています。

つみたてNISAで運用できるファンドのリターンを徹底的に調べました。リターン重視で運用を検討している方や、各ファンドの利回りを一覧で比較したい方は参考にしてみて下さい。...

この条件だと、10年~40年の拠出期間で非課税額は約30万円~280万円とかなり節税できています。

一方で課税額はどのくらいになるかと言うと

このように、一括で受け取った場合は所得控除を適応できると無税で済みます。

一方で、サラリーマンの方などで退職金がある場合は、退職金とidecoの運用額を同時に受け取ると退職所得控除が使えない場合もあり、その場合だと、10万円~160万円くらい課税される可能性があります。

ここでは所得税率10%で計算しています。(年収500万円くらいを想定)

idecoは手数料負けするか?

ここまでに紹介した内容を踏まえて、『手数料+課税額-節税額』をシミュレーションしてみます。

多く課税される事を見越して退職所得控除を適応できなかった厳し目のシミュレーションでも、約15万~82万円ほどプラスになります。

投資信託の利回り0%でもこの結果なので、定期預金で運用した場合は、信託報酬料が係らない事を考えると、もう少しプラスになることが考えられます。

退職所得控除を適応できた場合は上図の緑色の箇所を0円で計算すると、30万~250万円ほどプラスになる計算です。

まとめ

- idecoに係る手数料は10年~40年で4万円~32万円

- idecoの節税メリットは10年~40年で30万円~280万円

- idecoの課税額は0円~160万円

- 手数料等を加味しても15万円~82万円ほどプラスになる

idecoの節税メリットを計算するには、手数料、所得控除等の節税、受取時の課税を考慮する必要があります。

運用者の年収や運用期間によっても計算結果は大きく変わりますし、一括受取で退職所得控除が適応になるかどうかも大きな違いになってきます。

今回の場合は投資信託で利益がなかった場合でも非課税メリットはありましたので、定期預金で運用した場合でも手数料以上の税制上のメリットは享受できると考えられます。

ただし、idecoには特別法人税が係る可能性があり、それが係るようになると損する可能性がありますのでご注意下さい。