年金って払うだけ無駄!支払うくらいなら保険料を貯金した方がマシって思うんだけど、間違ってる?

アオイくんのように特に若い世代だと気持ちは分かりますが、銀行預金よりは年金の方が良い利率だと思いますよ!

昨今の老後2000万円問題がマスコミで取り上げられ、年金に対する不安や不満が高まっています。

年金が減る・足りないというのは昔から分かってた事なんですが、浮き彫りになると余計に腹立たしいですよね。

でも、だからといって年金の保険料支払いをやめて銀行預金にするというのは勿体ないと思います。(そもそも、年金の支払いは義務ですからね。)

今日の授業は年金を銀行預金の利率に換算してみました。

60歳、65歳、70歳で受け取った場合や100歳まで生きた場合も考慮して計算していきます!

年金を利回り(利率)換算してみた!

国民年金の保険料って今現在、16,410円/月です。(年間約20万円)

一方で、受給できる金額は20歳から60歳までの40年間でしっかりと支払った方は月額で約6.5万円の受給になります。

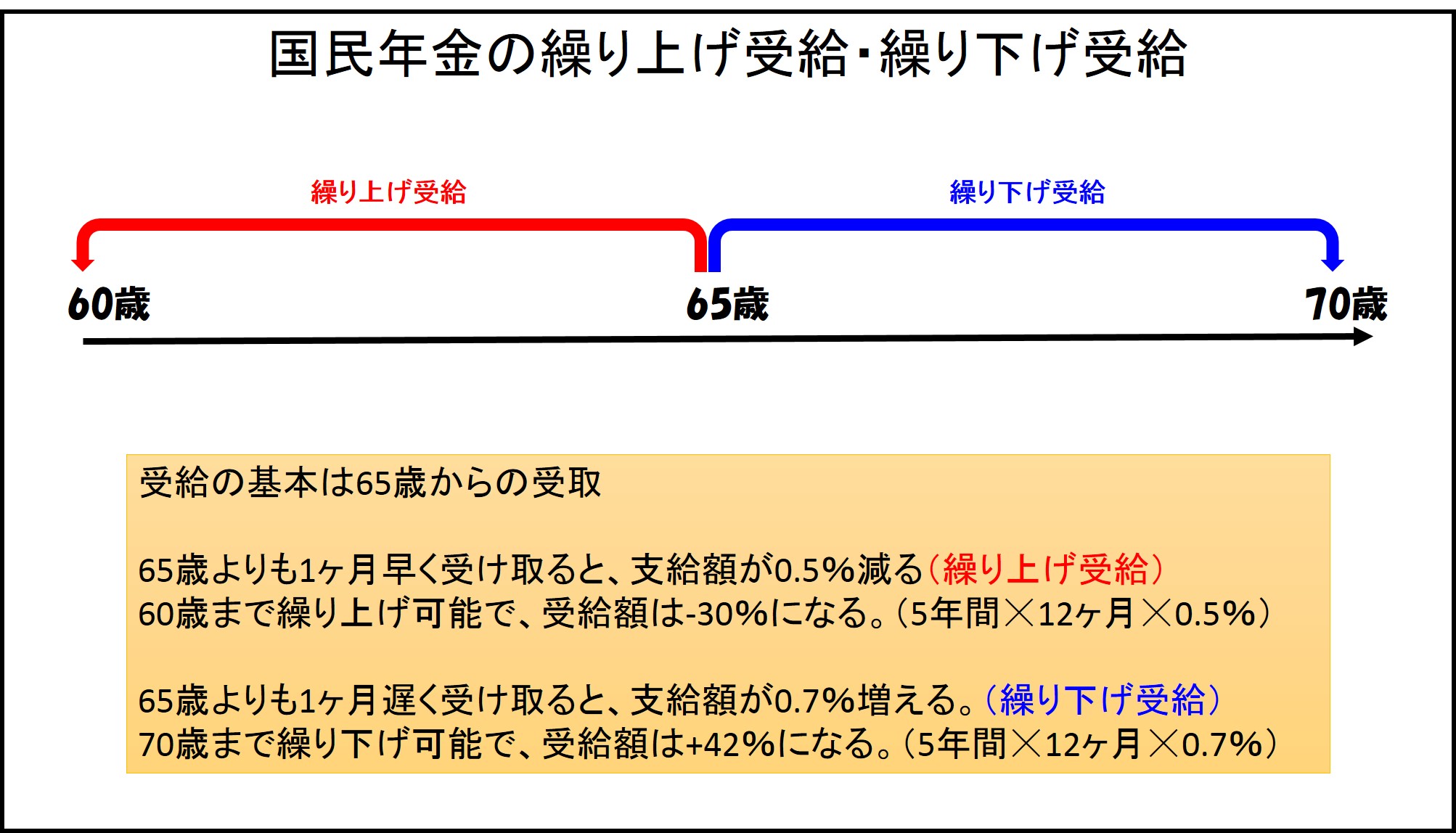

基本的には65歳から受給でき、早めに貰うことを『繰り上げ受給』、遅く貰うことを『繰り下げ受給』と言います。

それぞれの特徴は下記の通りです。

このように、早く貰う(繰り上げ受給)をすることで、支給開始期間は延びますが、その分、受給額は一生涯少なくなります。

要するに、早死すれば得で、長生きすると損します。繰り下げ受給はその逆になります。

こうした事を踏まえて、下記の条件でシミュレーションをしてみます。

納付期間:20歳~60歳=40年間(480ヶ月)

保険料:16,410円/月 ⇒ 196,920円/年

※前払いなどの割引は未適応

保険料支払総額:7,876,800円/40年

寿命:男性84歳、女性87歳

※60歳時点の平均余命参照

では、60歳、65歳、70歳で受給した場合、100歳まで生きた場合のシミュレーションをしていきますね!

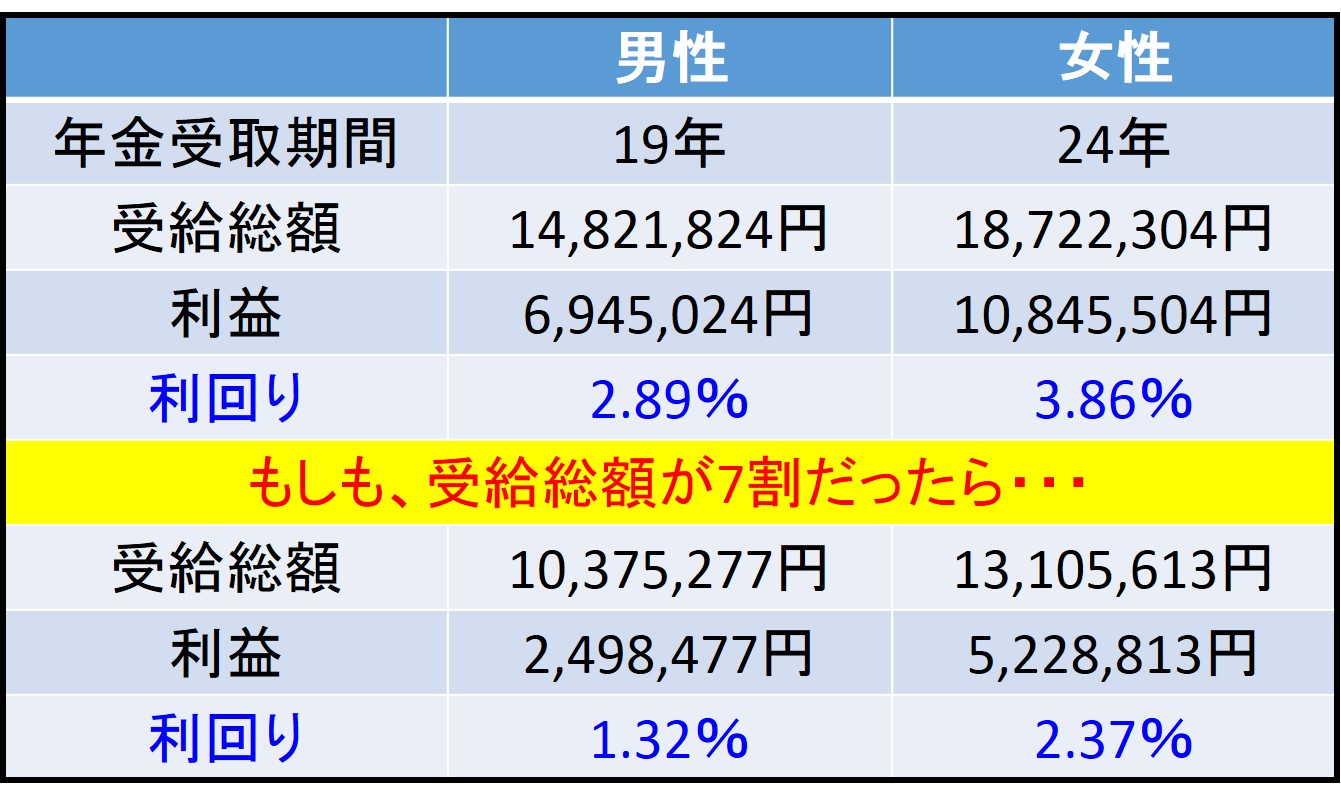

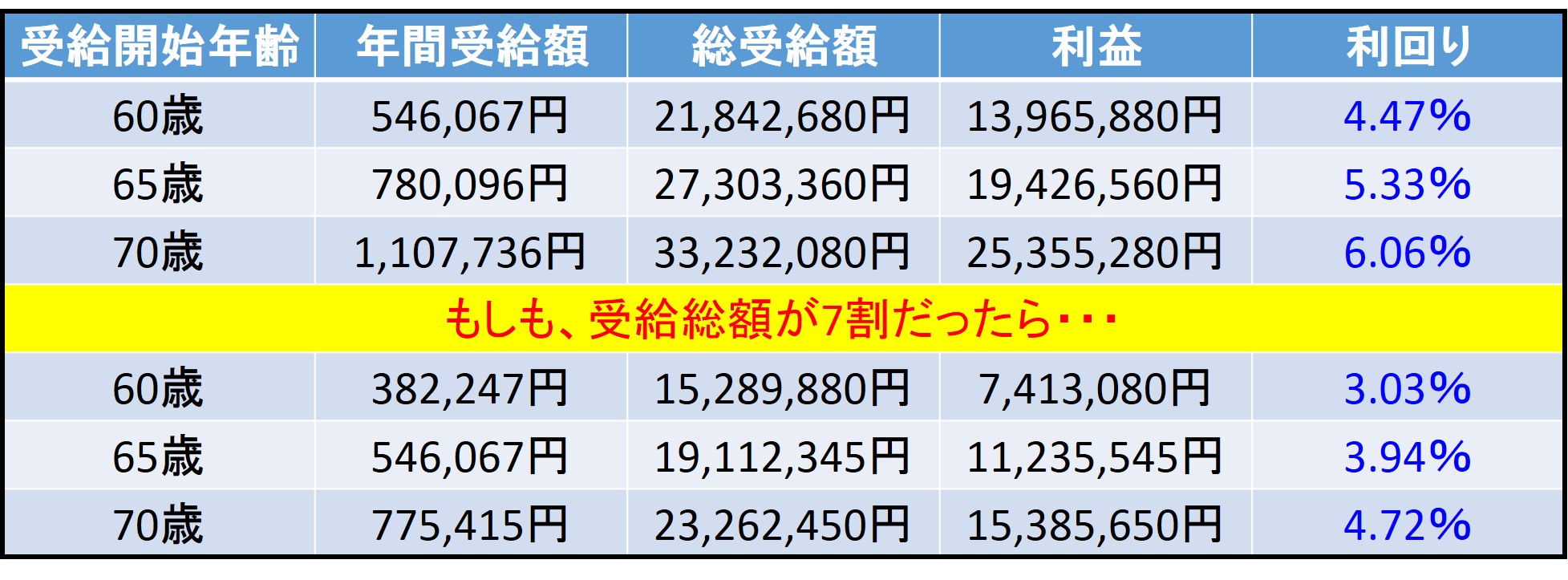

65歳から受給した場合

表の上半分は現行制度の受給額で利回り計算した場合、下半分は昨今受給額は2~3割減になるとも言われているので、3割減で計算しています。

利回り計算は、毎月16,410円を40年間(総額7,876,800円)積立てして、65歳から男性84歳、女性87歳までに受け取った年金の受給総額を元に計算しています。

女性の方が長生きする傾向にあるので、利回りは高くなりますが、現行制度だと3%前後、支給額が3割減になっても2%前後くらいの利回りがあります。

銀行に預けても金利がほぼ0%に対して、国民年金保険に預けていれば2%~3%の利率で運用されたことになります。

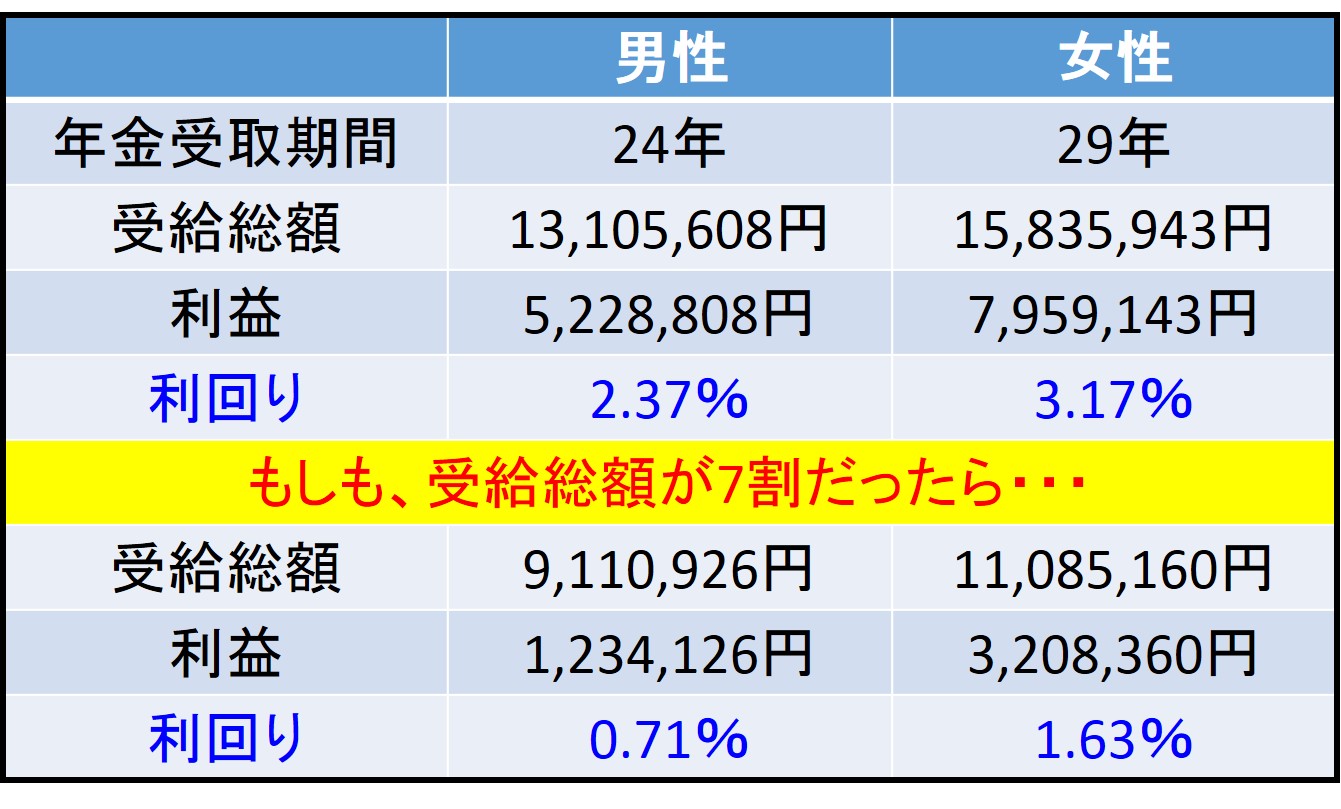

60歳から受給した場合(繰り上げ受給)

表の見方は65歳で紹介した通りです。

繰り上げ受給をすることで、受給期間は伸びますが、年間の受給額が減り、結果的に受給総額は65歳から受給を開始した場合と比べると少なくなります。

そのため、利回り(利率)は現行制度で2.5%前後、支給額が3割減になったら1%前後になります。

65歳と比べて利回りは低くなりましたが、まだまだ銀行預金よりも高い利率と言えます。

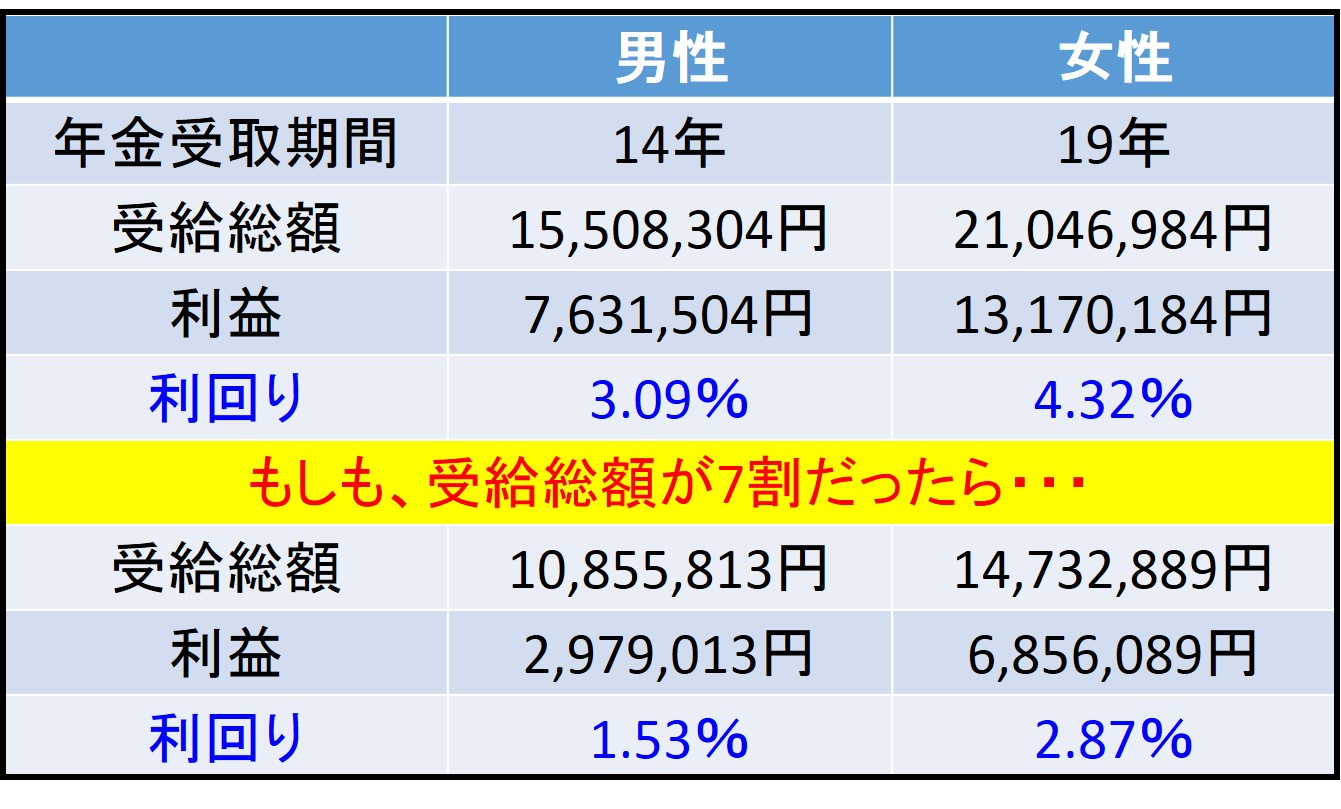

70歳から受給した場合(繰り下げ受給)

繰り下げ受給をすることで、受給期間は短くなりますが、年間の受給額が増えるので、トータルの受給総額は最も多くなります。

そのため、繰り下げ受給をした方が利回りは最も高くなっています。

現行制度で3.5%前後、支給額が3割減になっても2%前後の利回り(利率)です。

自分が長生きするかどうかなんて分からないですが、なるべく繰り下げ受給をした方が年金の受け取り方としては良さそうです。

特に年金をもらわずとも貯金を崩してある程度生活できるなら、繰り下げ受給の方が得だと思います。

早死にしたら損すると思われるかもしれませんが、死んでしまった人間に損も得もありません。

なので、余裕がある場合は繰り下げ受給が良いと思います。

100歳まで長生きした場合

人生100年時代と言われているので、100歳まで生きるケースも珍しくないと思います。

上の表は、通常通りに受給(65歳)、繰り上げ受給(60歳)、繰り下げ受給(70歳)をした場合、それぞれ100歳まで生きた場合の利回りを計算しています。

現行制度では5%前後、支給額が3割減になっても4%前後の利回りが期待できます。

当ブログでは投資信託について紹介する機会が多いですが、『つみたてNISAの利回り平均は?どのくらい儲かるか調べてみたよ』や『投資信託の利回りとは?平均値をご紹介!』で紹介した通り、インデックス投資という手法で投資をした場合の平均利回りは5%程度です。

投資信託の場合は、元本割れのリスクがありますが、国民年金にはそのリスクがなく、一生涯安定してお金を受け取れる事を考えると圧倒的に国民年金有利と言えそうです。

少なくとも今回のデータで、『年金なんて払うの無駄!』、『保険料がもったいない』と言ってる方で、元本保証ありで5%以上の運用手法を知っている方でもない限り、それを言う資格はなさそうです。

(たぶん、そんな商品存在しないと思います。)

今日の授業を動画で復習

まとめ

- 繰り下げ受給受給をした方が利回りは高くなる

- 100歳まで生きたら利回りは5%前後

- 銀行預金よりも年金の利率は圧倒的に良い

- 投資をしている方でも5%以上安定して利益を出せない方は年金が良い

今回のシミュレーションでは、保険料に対する所得控除を加味していないので、税金面を考慮するともう少し利率は高くなると考えられます。

ただし、保険料は増加傾向にある中で定額で計算していたり、受給開始年齢が遅くなるという話もありますので、かなり雑な計算になっています。

それでも、保険料を納めずに銀行に預金するよりかは高い利率で運用できると言えるのではないでしょうか。

自力で投資した方が増えるよ!って個人的には思いますが、元本保証があり一生涯貰えることを考えると低利回りでも良い運用商品と言えるのではないでしょうか。