『このままだと家計はヤバイんだ!老後の事を考えて投資しようよ!』

『何言ってんの?そんなのに手を出したら逆に家計が破産しちゃうでしょ!?』

家族のためにと思って投資を始めようと考えたけど、理解が得られずに喧嘩になってしまった。

そんな経験をお持ちの方は多いと思います。

そもそも日本人は投資に対して嫌う傾向があり、金融に対する知識は学校では教えてくれないので良い大学を卒業していてもそのレベル差は様々です。

闇雲に運用したい!というのは良くないですが、将来の家計不安があるのに頭ごなしに投資を否定するのも良くないと思います。

今日の授業は家族から投資の理解を得るためについて

- 投資の理解を得るための準備

- 相手の不安や疑問を1つずつ解消

- それでも理解が得られなかったら・・・

この3点を紹介していきます。

投資の理解を得るための準備

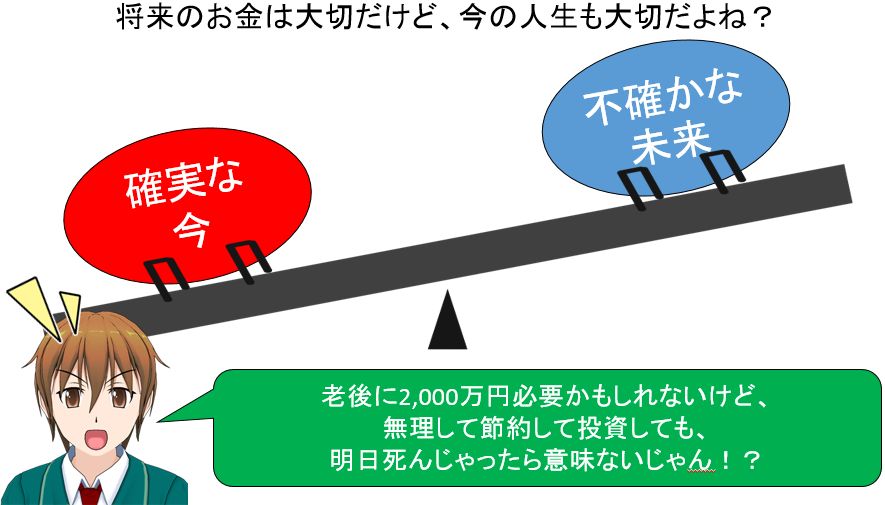

昨今の老後に2000万円不足する話題などで老後資金に対する関心が高まっています。

ただし、これには温度差がすごくあって、

何かしないと老後破産する!今から対策しよう!

老後破産するかも!でも、まぁ何とかなるでしょ!

えっ?老後に2000万円必要ってホント?そんなの初耳!

このように、受け手によって捉え方は異なりますし、そもそも老後の資金のことなんて考えた事がない方も沢山おられます。

夫婦で生活をしていると、片方が関心が高く、もう片方が関心が低いとお金に対する考え方が大きく異なってきます。

老後資金が潤沢にあるのであれば、スルーしても良い問題ですが、そうでなければ老後破産の可能性もでてきます。

ここからは、将来のお金や投資に関心が低い方に、どうやって運用の重要さを伝えるかを紹介していきます。

まずは、将来のお金が不足している根拠となる資料を作成していきましょう!

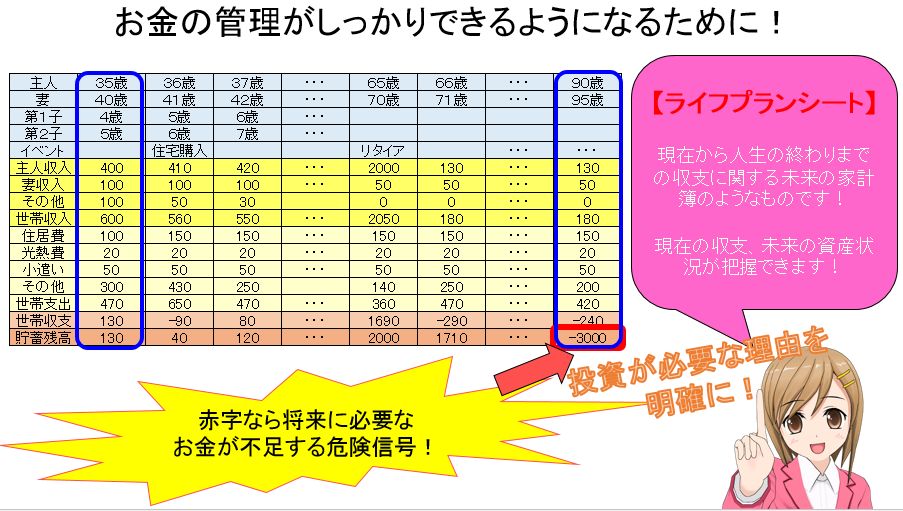

ライフマネープランシートを作成する

いきなり、老後に2000万円、3000万円不足すると言ってもパートナーはピンっときません。

なので、上図のようなライフマネープランシートを作成することで、自分の家庭の貯蓄状況がどのように推移する可能性があるかをシミュレーションしてみます。

作成には今現在の収入・支出・貯蓄額を記入し、年単位で人生が終わるまでの収支・貯蓄残高を書いていきます。

とことん突き詰めて作ると、作成には何十時間もかかりますが、簡単に作るのであれば『知るポルト‐生活設計診断』を利用すれば10分程度で作成が可能です。

まずは、このシートを作成して人生の終わりの時点で黒字なのか?赤字になっているのか?をチェックします。

黒字であれば今の生活スタイルで老後破産の可能性は低いですが、赤字であればピンチです!

恐らく多くの方が赤字になると思います。

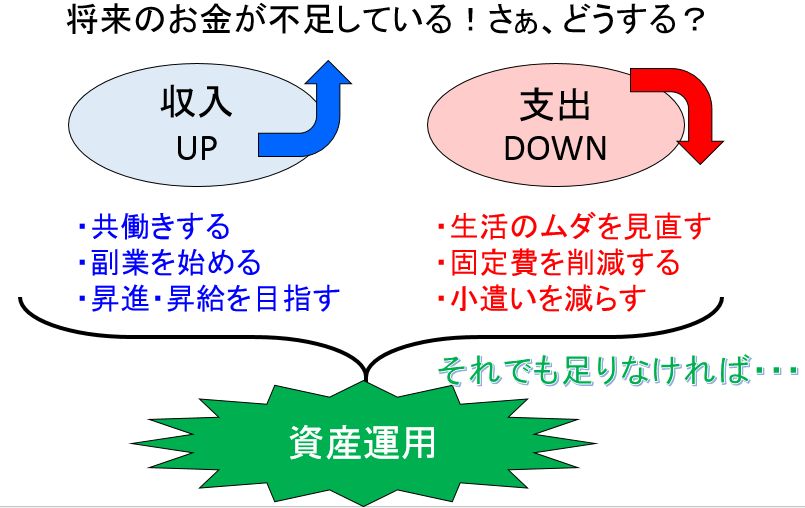

赤字でピンチになっていたら・・・

『赤字で老後がヤバイから、さぁ投資を始めよう!!』とはなりません。

まずは、収支状況の改善が必須です。

上図のように、何らかの方法で収入を増やしたり、固定費削減などで支出を減らす必要があります。

過去の記事で私が実践した固定費削減の方法を紹介しています。私の場合はムダが多かったので月に5万円の削減ができました。

⇒お金がない夫婦は生活にかかる固定費の削減を!私の実例を紹介!

収支の改善をしても、ライフマネープランがまだ赤字の場合は資産運用を検討する必要性が出てきます。

相手に資産運用の必要性を理解してもらうために、準備段階としてこのライフマネープランシートを作成しておくと良さそうだね!

相手の不安や疑問を1つずつ解消

投資がダメだと言われる理由は、『①ギャンブルと同じ』、『②損してしまいそう』、『③お金の事で我慢したくない』、『④金銭管理がまともにできないからダメ』など理由は様々です。

④の金銭管理ができていないと言われた場合は、すなわちお金に関して夫婦間で信頼がないことを指します。

それを解消するには、日頃の金銭管理をしっかりしておく、先のライフマネープランシートを作成することで解消できます。

まずは、これらをしてお金に関する信頼を得ることは最重要ポイントです。

ここからは、その信頼が得られていたとして、①~③のパートナーの疑問に対して私の実例を交えて回答を紹介します。

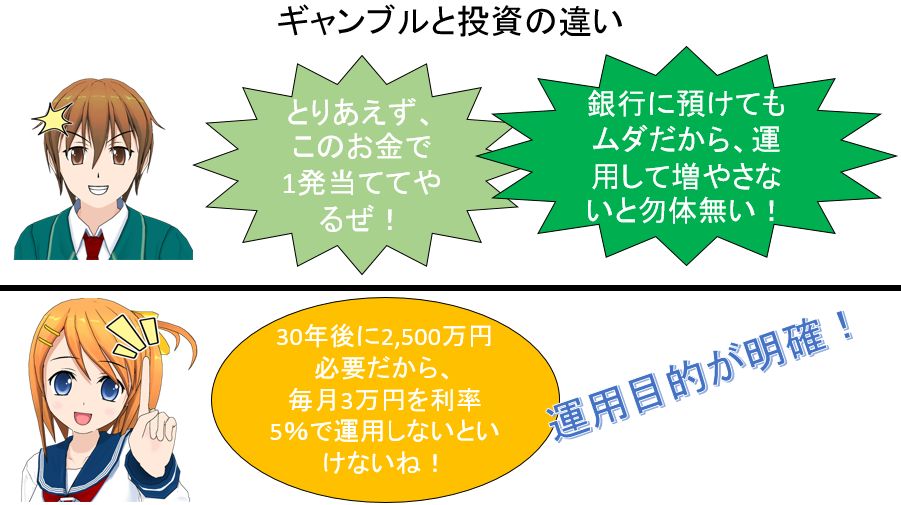

①ギャンブルと同じ

パチンコ・競馬と株や投資信託の一番の違いは運用目標があるかどうかだと考えています。

たしかに、ギャンブルも投資もお金が増えたり、減ったりする点では同じです。

ですが、パチンコや競馬には目標設定はないですよね?(あったらゴメンナサイ。)

私も以前はパチンコにのめり込んでいた時期があったので分かるのですが、財布の中身を確認して、『増やすぞ‐!』という気持ちはありますが、『いつまでに◯万円を◯◯万円にしよう』とかいう気持ちはほとんどありませんでした。

しかも、それは長期計画ではなく、今日1日の超短期目標です。老後資金の事を考えるなら長期計画はしたい所ですよね!

その点、私がやっている投資信託は『いつまでに』、『いくら欲しい』だから必要利回り◯%で毎月◯万円を◯年間運用しないといけない!という目標がかなりハッキリしています。

パチンコ・競馬を長期でやってもプラスになっている人は少ないと思いますが、投資に関しては長期でやればプラスになる方は多いです。

こうした自分が選んだ資産運用の手法がプラスになる根拠も添えると良いかと思います。

ギャンブルと投資は同じと考える方は、損してしまう事を恐れています。まずは、しっかりした目標がある事を伝えて、次の損失の可能性も伝えておきましょう!

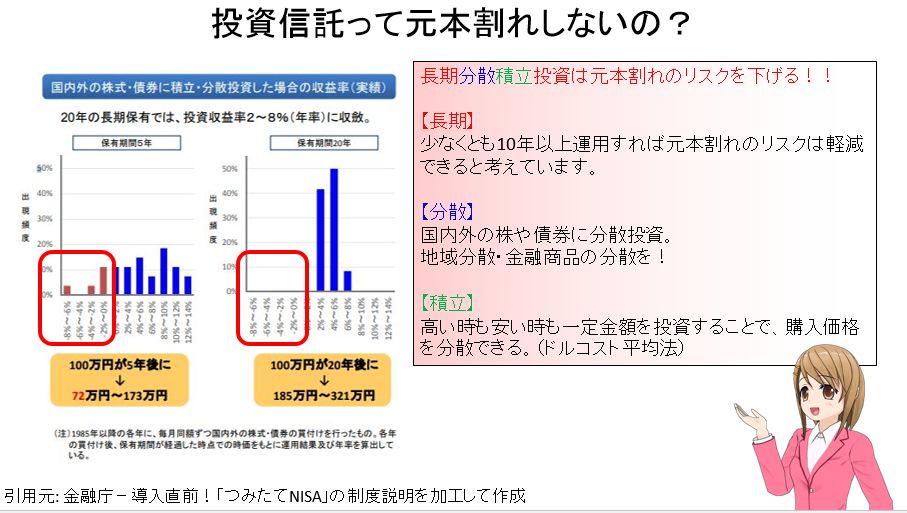

②損してしまいそう

投資は100%儲かるものではないので、損をしてしまう可能性があります。

この事を恐れて『投資はダメ!』と言われる方も多いはずです。

でも、投資信託であれば、長期分散積立投資をすれば、上図のように、元本割れのリスクは下がる可能性があります。

こうした、元本割れの可能性を伝えておけば少しは不安を取り除くことができるかもしれませんね!

③お金の事で我慢したくない

お金に対する考え方は様々で、イラストのように『宵越しの金は持たぬ!』という考えもあります。

老後不安を抱えている人からすると楽天家、逆の方から見ると心配性となってしまい、投資に対する話は平行線のままです。

これを解消するには、互いが譲歩する必要があろうかと思います。(我が家ではそうしました。)

例えば、節約をして浮いたお金の半分を投資に、半分は旅行に使うなどです。

妥協点を探るみたいな解決案ではありますが、良い点として互いにお金に対して関心が高まります。

『投資のために!』、『旅行のために!』という思いで、収支改善に取り組めると思います。

家族がお金に対して向き合えば、きっと運用への理解も深まってくると思いますよ!

それでも理解が得られなかったら・・・

ここまでの話を聞いてもらえたら、それなりに投資への理解を得られたのではないでしょうか。

でも、そもそもこうした話すらできない!聞く耳持ってもらえない!

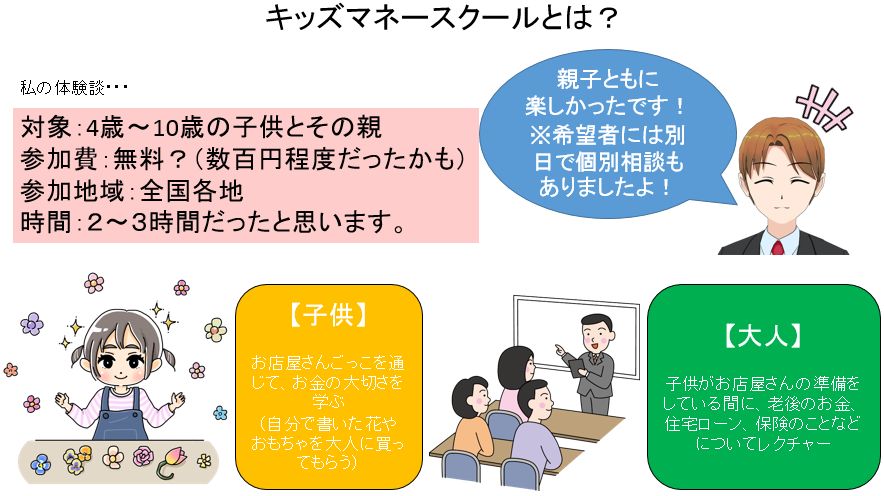

そんな方におすすめしたいのが、『キッズマネースクール』です。

10歳頃までのお子さんがいらっしゃる家庭であれば、言い方は悪いですが子供をダシにしてマネーセミナーにパートナーを強制参加させられます。

私自身も家族で参加したのですが、本来の趣旨は子供がお店屋さんごっこを通じてお金の大切を学ぶ場になっています。

ただ、子供がお店屋さんの準備をしている間に保護者は別室で大人向けのお金の大切さを学ぶセミナーに参加できます。

怪しい保険、投資を勧められるということは全くなく、参加費用も無料?(数百円程度だったかも)なので気軽に参加できます。

いきなり本格的なマネーセミナーに一緒に行くのはハードルが高いと思いますが、キッズマネースクールならお金に興味がない方でも気軽に参加できると思います!何より親子ともに楽しく勉強できました!

今日の授業を動画で復習

まとめ

- まずはライフマネープランを作成して老後資金の不足を知る

- 収支改善しても老後不安が残るなら資産運用が必要

- 運用に対する不安や考え方の違いを1つずつ話し合う

- 気軽に参加できるマネーセミナーに夫婦で参加するのもアリ

家族のためを思って投資をしようと思っているのに理解が得られないのは辛いですよね。

かと言って、一方的に話を進めたり、投資を勝手に始めるのは言語道断!

何十年も資産運用を続ける事を考えると、ずっと冷ややかな目で見られますし、その後の夫婦関係も悪くなるかもしれません。

家族のためにと思って投資をするのであれば、夫婦間の合意は必須だと思いますよ!