こんにちは!お金の学校の管理人兼ファイナンシャルプランナーのキリコです。

私事ですが、2019年7月27日の株価最高値圏の時に100万円以上をeMAXIS Slim全世界株式(除く日本)に一括投資しました。

投資してから1週間ほどで株価暴落が始まり8月7日時点で約-10%という悲しい結果になっています。

でも、私自身はこの状況を全く悲観していません!

今日は投資直後に暴落が起こった方の参考になる記事にできればと考えています。

- なぜeMAXIS Slim全世界株式(除く日本)に一括投資したのか?

- なぜ株価最高値圏のタイミングで一括投資したのか?

- 今後どうするつもりなのか?

では、私の近況交えなたら紹介していきます。

なぜeMAXIS Slim全世界株式(除く日本)に一括投資したのか?

以前に『現在の運用状況・運用方針(2019年4月)』でお伝えした通り、私のアセットアロケーションは世界経済の成長に連動するように先進国株:新興国株=9:1(除く日本)で構成しています。

また、『投資信託に債券は不要?外国債券不要論について』でも紹介した通り、外国債券は組み入れていません。

その上で、つみたてNISA等では家計のお金をeMAXIS Slim先進国株と新興国株の2種類に毎月積立をしています。

では、なぜeMAXIS Slim先進国株と新興国株ではなく、eMAXIS Slim全世界株式にしたかと言うと、管理の手間を省くためです。

どういう事かというと、今回の一括投資は長年貯めてきた自分のお小遣いから出したもので、eMAXIS Slim先進国株と新興国株に小遣い分も入れてしまうと、家計のお金と小遣いの区別がつきにくくなるという考えがあったからです。

eMAXIS Slim全世界株式(除く日本)と個別のインデックスファンドを比較すると実質コストは個別の方が有利です。

eMAXIS Slim全世界株式(除く日本) 0.245%

eMAXIS Slim先進国株式インデックス 0.193%

eMAXIS Slim新興国株式インデックス 0.379%

eMAXIS Slim全世界株式(除く日本)の構成は、おおよそ先進国株:新興国株=9:1です。

eMAXIS Slim先進国株と新興国株を9:1で投資すれば、実質コストは0.2116%となり、全世界株式よりも0.03%ほど安く済みます。

だからこそ、本当は個別のインデックスファンドに投資したかったんですけど、管理の手間という点で全世界株式を買いました!

海外ETFの組み合わせでも良かったのでは?

多少アセットアロケーションは異なりますが、米国ETFのVTやVEA・VTI・VWOの組み合わせでも良かったと思います。

経費率(信託報酬料)で考えると、圧倒的に国内ファンドよりも安く済みますからね!

でも、米国ETFにしなかった理由があります。

- 住宅ローン減税を受けているので外国税額控除がほとんど受けられない

- 確定申告が面倒

- 積立投資も考えているので海外ETFは手数料負け

- ポイント還元も考慮すると海外ETFと大差ない(年間1000円/100万円 程度)

このような点から米国ETFへの投資は行いませんでした。

なぜ株価最高値圏のタイミングで一括投資したのか?

この記事は2019年8月7日に書いていますが、買い注文を入れたのは2019年7月27日です。

当時は、米中の貿易の影響、米国利下げなるか、株から債券へ資金が移動している、株価が最高値圏で推移しているなど、株価が大きく変動する要因はたくさんありました。

でも、これらっていつのタイミングであっても、株価が大きく変動する要因って少なからずありますよね?

じっと待っていても仕方ないですし、私としては長期投資において売買のタイミングなんて正直どうでもいいくらいに考えています。

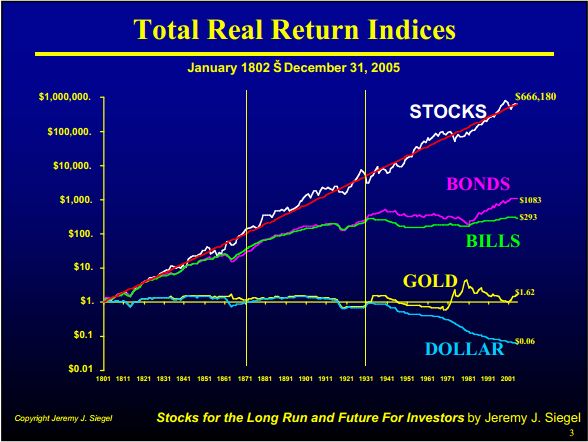

◆過去200年における米国市場での株価の推移

こちらのデータでは、米国市場の過去200年というデータに置いて、白色のSTOCKS(株)がずっと右肩上がりに推移していることを示しています。

このデータから、どこで一番買うのがベストタイミングだったかを考えると、答えは「今でしょ!」って事になります。

10年以上の長期投資において、長い目で見れば、どの期間においても基本的にはプラスになっているはずです。

まして、20年、30年というスパンで見ればなおさらです。

ポートフォリオの運用成績を決める要因

引用元: Determinants of Portfolio Performance(Financial Analysts Journal / January-February 1995)

こちらのデータでは、10年間の運用において、アセットアロケーション・売買タイミング・組入ファンドどれが大切かを見たものになります。

結論から言うと、運用成績を決める要因として約9割はアセットアロケーション、売買タイミングは1.7%程度しか影響がなかったというものです。

つまり、長期運用において、どの地域・どの金融商品に投資するかを決めるアセットアロケーションこそ非常に重要ですが、売買のタイミングなんてどうでもいいレベルと言えます。

だからこそ長期で見ると今が常に最安値=今が常に買い時と考えています。

こうした事から長期インデックス投資であれば売買タイミングなんて気にしなくて良いと思っています!

今後どうするつもりなのか?

今後の予定も何一つ変わらず、淡々と自分のアセットアロケーションに沿って積立を継続していく予定です。

家計のお金はつみたてNISA等でeMAXIS Slim先進国株と新興国株を9:1で、私の小遣いは少額ですがeMAXIS Slim全世界株式に積立を継続していきます。

10年以上の運用を継続すると、必ずどこかでマイナスリターンになることもあると思いますが、運用を始める前から決めていた自分ルールに沿って継続していきたいと考えています。

- 毎月コツコツと積立投資

- 目標金額達成まで基本的には売らない

- 暴落が起こってもジタバタしない

こうしたルールを初志貫徹していくことって大事だよね!

今日の授業を動画で復習

まとめ

- 先進国株:新興国株=9:1の投資は継続

- 暴落が起こっても気にしない

- 長期インデックス投資はプラスリターンになるはず

私のように暴落直前に一括投資したり、ここ最近になってNISA等で投資信託を始めた方の多くはマイナスリターンになっていると思います。

でも、『いつまでに』、『いくら欲しい』という目標から目標利回りを決めて、それに沿ったアセットアロケーションで長期インデックス投資をすればいつかはプラスになると考えています。

長期インデックス投資のコツは、株価を見ないこと!黙々と運用を続ける事だと思っています。

今現在の状況を悲観せずに10年以上先の未来を見据えて運用を継続していきます!

キリコ様

毎回楽しく勉強させて頂いております。

2点キリコ様の意見をお聞かせ頂けると嬉しいです。

特定口座で投資信託を少額ですが始めており、まだ積立ニーサを始めてないのですが、

特定口座とニーサ口座同じ銘柄に投資しない方が良いでしょうか?気にしなくて良いでしょうか?

またSBIに特定口座開いてますが、楽天証券で積立ニーサした方が良いでしょうか?

SBIに積立ニーサの口座開いてますが、まだ始めておりません。私自身、特に楽天で買い物はあまりしません。SBIにもポイントが付きますけど、楽天の方がポイント還元率が高いようですし、悩んでいます。どうかご意見お願いします。

とわちゃんのパパ様

いつもブログや動画のご視聴ありがとうございます。

ご質問の件ですが、私の考えをお伝えすると・・・

①特定口座とNISA口座の銘柄について

銘柄を揃えるか、分けるかは自由です。NISAの方が運用益が非課税になるメリットがあるので、分けるのであれば期待リターンが高い方をNISAで運用する方が良いと思います。

ただし、NISAは他の口座と損益通算ができないので、期待リターンが高い=リスクも高いと考えると、マイナスになった場合のデメリットも考える必要はあろうかと思います。

私の場合は、1つの証券会社に家計のお金、自分のお小遣いを運用しているので、それらを区別するために、ファンドは変えていますが、好きな銘柄があるなら、揃えても問題ないと思います。

②NISAをするなら楽天?SBI?

以前はポイント制度に関しては楽天が良かったと思うのですが、最近、SBI証券でTポイントが貯まる制度が始まり、検証していないのでどっちが良いか分かりません。

今度、検証してみて動画で紹介しますね!(9月中には紹介できるよう頑張ってみます。)

楽天ポイントもTポイントもショッピング等で使うこともできますが、投資信託の購入に当てる事ができます。

楽天ポイントに関しては今後は株の購入にも当てられるようです。

インデックス投資の場合、平均利回りが5%程度です。ポイントは投資額に対して1%(単利)の還元があります。

複利換算すると還元率は下がると思いますが、単純にインデックス投資を1年だけやったとすれば、ポイント還元アリの方がリターンは1%高くなります。

ただし、楽天証券の場合、毎月5万円までという購入限度額がありますが・・・。

このような事も考えると、小さい事かもしれませんが、無視できない事かと思います。

早々のご返事大変ありがとうございました。

是非ポイント検証の動画楽しみにしてます。

もう一つ質問させて下さい。

特定口座とNISA口座は、同じ証券会社で運用した方が良いでしょうか?

同じ証券会社で揃えるメリットは、思いつく限り2点くらいです。

①現在の評価額が1つのサイトで分かる。(リバランスする時わかりやすくなる。)

②ポイント制度を導入している証券会社なら、運用額◯◯万円以上でポイント付与率UPなどがある。(ポイントの有効期限がある所もあるので、ポイントを狙うなら1箇所にまとめた方が良いかと思います。)

一方で、証券会社を分けるメリットは1つですかね。

①そこの証券会社でしか扱っていないファンドを買うことができる。(証券会社によって取り扱いがないファンドも多々ある。)

もっと考えたり、探せばあるかもしれませんが、思いつく限りそんな所です。

すみません、先程のコメントに

下記チェックを入れ忘れておりましたので、再度コメント入れました。

ご返事頂きありがとうございました。

キリコ先生は、以前こちらのサイトで

両証券会社を持っているとのことでしたが

基本的には楽天証券をご利用されているのでしょうか?私も投資信託と積立ニーサをSBIから楽天にメインを移そうか悩んでいます。

私の場合はIPOをやっている手前、証券会社は20証券くらい口座があります。

でも、投資信託を運用しているのは楽天証券のみです。

SBIも楽天もネット証券を代表する良い証券かと思います。

基本的に片方でしかできない事って少なく、片方が新しいサービスを開始したら、もう片方も追随するようなケースが多いです。

今後も見据えて投資信託以外のサービスも見比べるのも良いかもしれません。どっちが良いとは私は言い切れないです。

ただ、私の場合は『楽天ポイント』を普段の生活で貯めているので、それが理由で楽天証券をメインでやっているというだけの話です。