定年後に必要な毎月の生活費って見る本によってバラバラだけど実際いくらなの?

調査対象とか調査方法にもよるから一概には言えないよね。だったら今回は実際に定年している方が多いであろう60代以上の世帯を対象にした調査結果を調べてみようか!

老後2000万円の問題が言われて久しいですが、老後の生活費の不安は若い方から年配の方まで大なり小なりあるものです。

特に定年退職をした後で収入が年金頼みになってからは特に心配ですよね!

一体老後の生活費にはいくら必要なのか?色々な書籍等で金額が紹介されていますが、その金額はバラバラです。

今回は60歳以上の方に絞った調査結果を紹介します。

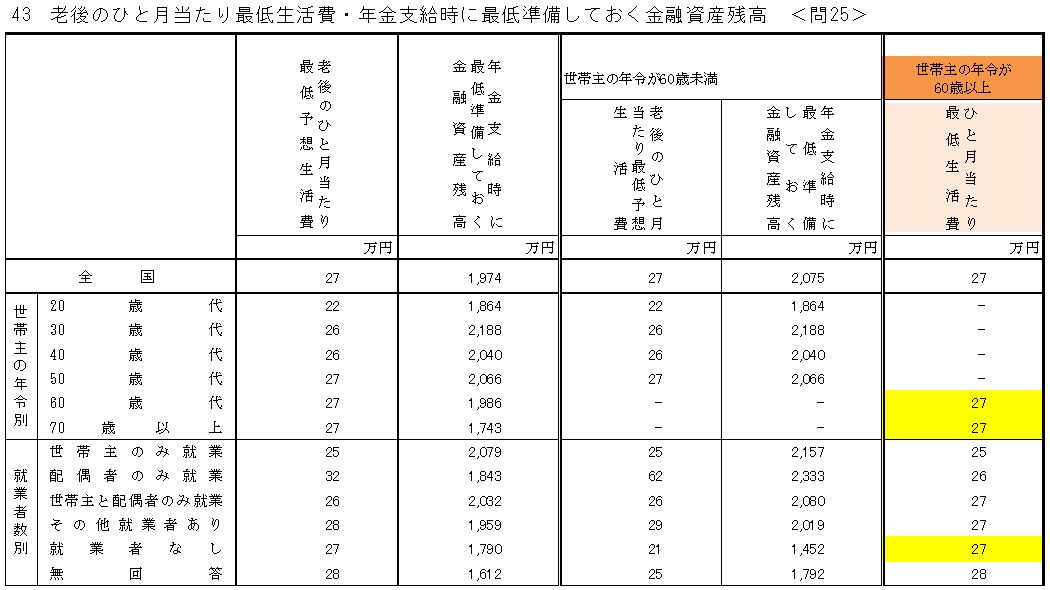

定年後60歳以上を対象とした毎月の最低生活費

引用:金融広報中央委員会-家計の金融行動に関する世論調査[二人以上世帯調査]令和元年調査結果(一部加工)

世帯主が60歳以上かつ二人以上の世帯で就労継続していない方を対象とした所、老後に必要な毎月の最低の生活費は27万円という結果でした。

定年後および就労状況問わず、60代・70代の毎月の最低の生活費を見ても同額の27万円でした。

ここで注意して欲しい点が、『最低の生活費』という所です。

豊かに暮らす額ではなく、この金額がないとまともに生活できないという意味として考えられます。

今回は2019年の結果ですよね?調査対象によって金額は変わるんじゃないですか?

さすがエリコ先生するどいね!過去の調査結果も調べてみましょう!

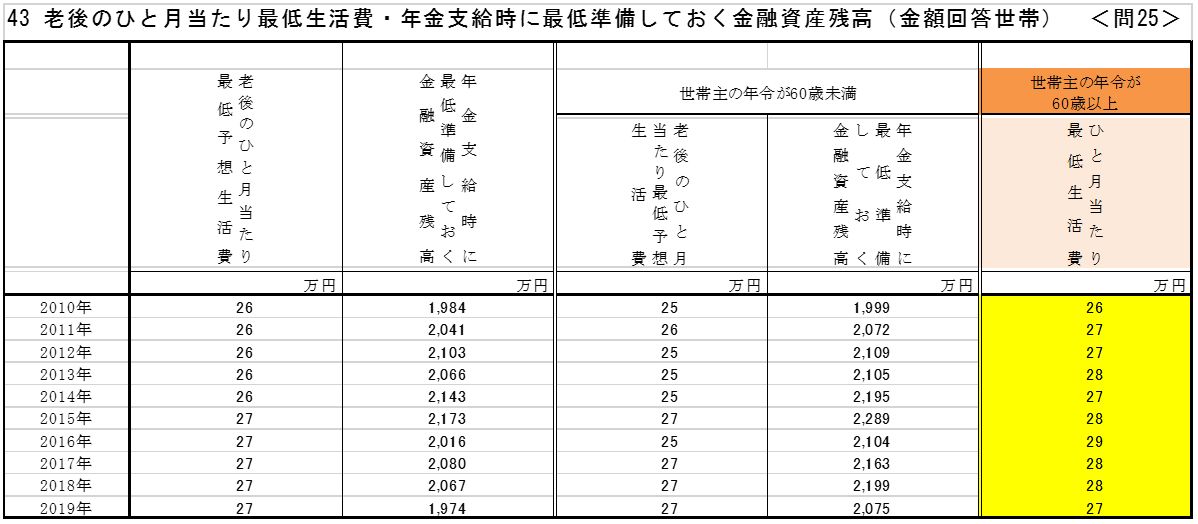

直近10年間の老後に必要な毎月の生活費の変遷

引用:金融広報中央委員会-家計の金融行動に関する世論調査[二人以上世帯調査]令和元年調査結果(一部加工)

2010年~2019年までの直近10年間の60歳以上のひと月当たりの最低生活費ですが、調査年数によりますが26万円~29万円となっています。

直近10年の平均を取ると27.5万円となります。

デフレが続く日本において、老後の生活費は今も10年前もそんなに変わっていないという事が伺えます。

ってことは、逆にインフレが起きると生活費が上がるってこと?

今後どうなっちゃうんですか?

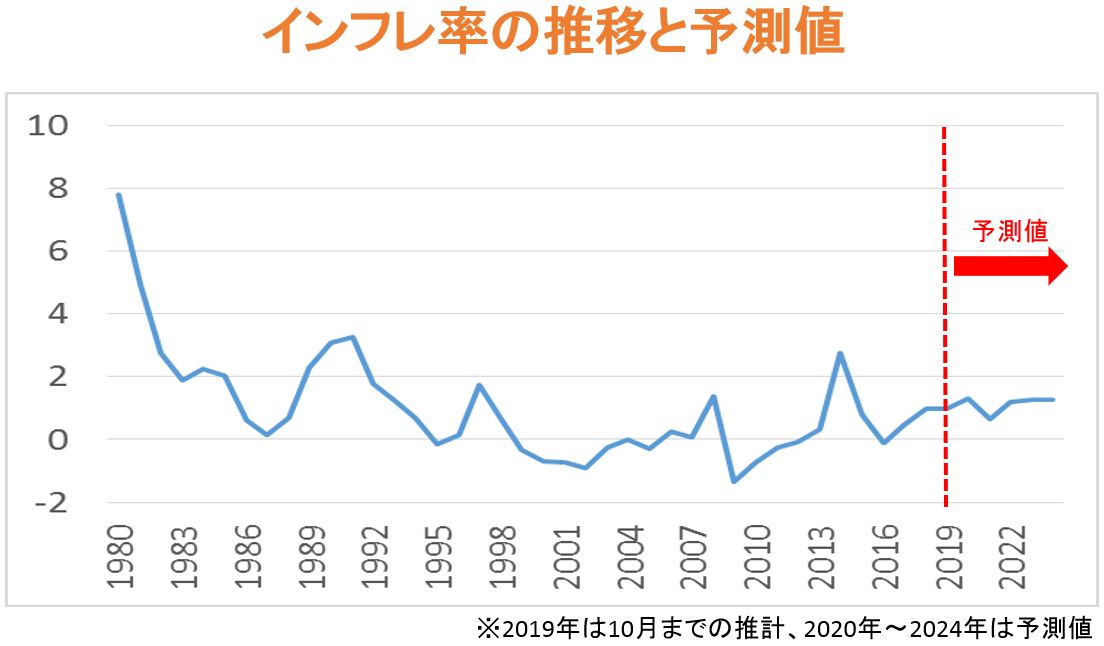

インフレ率の推移と今後の予想

参照:世界経済のネタ帳(IMF-World Economic Outlook Databaseより)(加工して作成)

日銀は消費者物価指数の前年比上昇率(インフレ率)の目標を2%としていますが、IMFの見通しでは、しばらくは難しそうです。

物価が大きく上昇しないということは、今後も28万円前後の生活費が最低ラインとして考えられます。

じゃあさ、インフレが起きて毎年物価が上昇したら老後の生活費はいくら必要になるの?

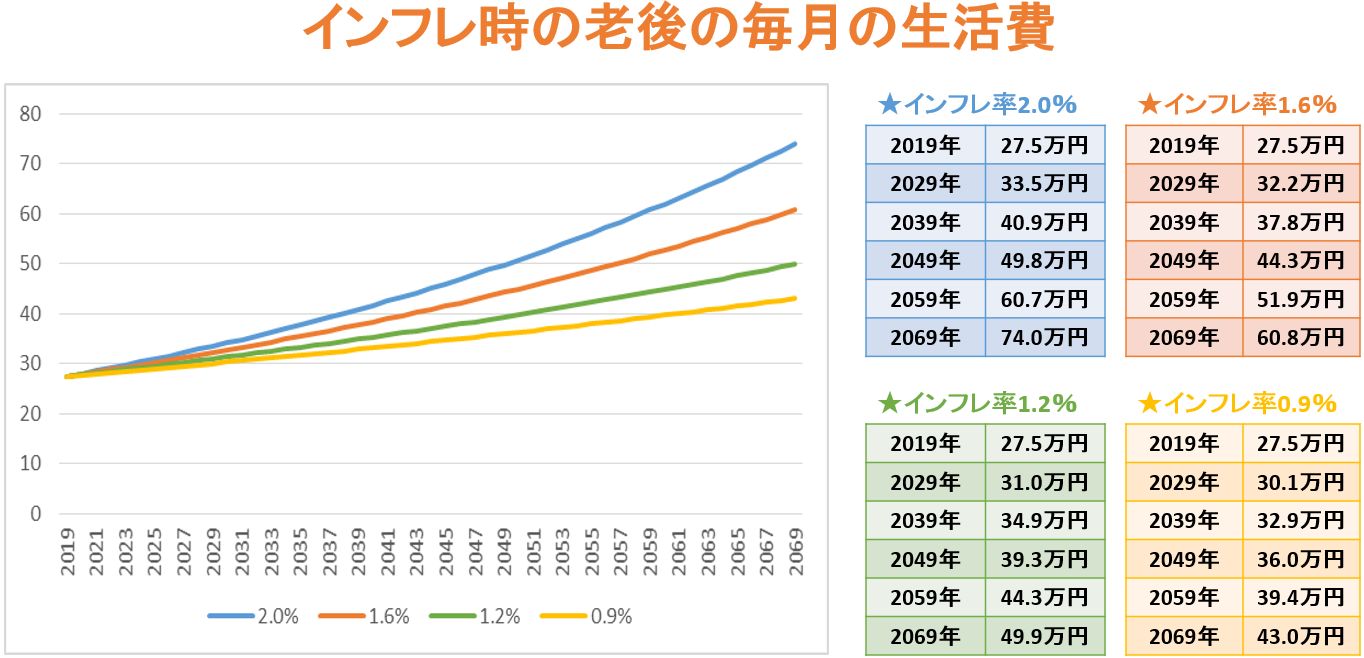

インフレ時の毎月の老後の生活費

毎月の生活費が27.5万円でインフレ率が1.6%とすると、10年後は32.2万円、20年後は37.8万円、30年後は44.3万円、40年後は51.9万円、50年後は60.8万円が最低の生活費となります。

つまり、10年で1.2倍、20年で1.4倍、30年で1.6倍、40年で1.9倍、50年で2.2倍となります。

インフレ怖いよ~!こんなに増えたらヤバいじゃん!

でも、インフレで預金の金利が増えたら大丈夫ですよね??

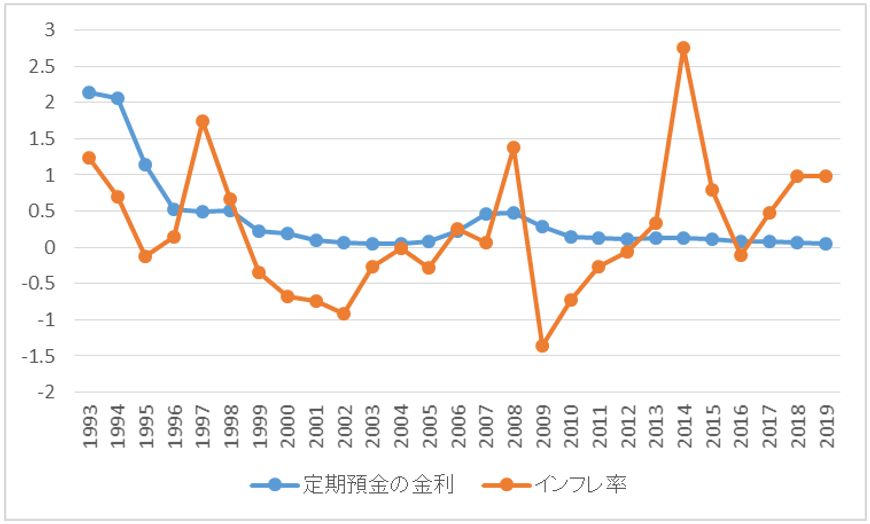

預金金利とインフレ率の相関

参照:世界経済のネタ帳(IMF-World Economic Outlook Database)、日本銀行-定期預金の預入期間別平均金利

上図は日本の定期預金の金利とインフレ率の推移を見たものです。

今後どうなるかは分かりませんが、過去の推移を見る限りインフレ率が上昇しても銀行の預金金利ってあんまり上がってません。

未だにずーっと定期預金の金利はほぼ0%のままです。

インフレしても預金金利は大きくは増えなさそうですね。

じゃあさ、インフレしたら年金はどうなるの?増えるんじゃないの?

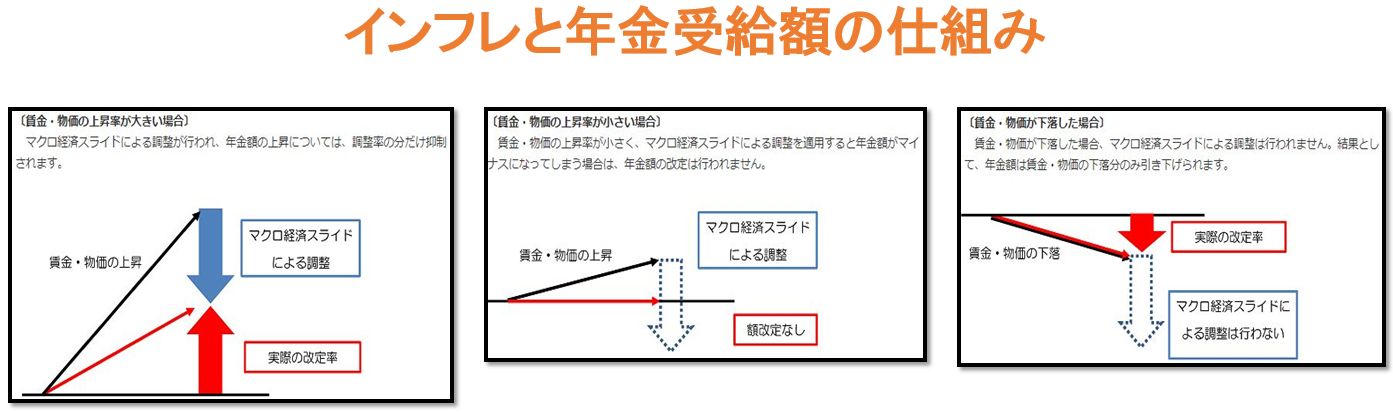

インフレと年金支給額

年金の仕組み上、物価や賃金の上昇によって、年金の支給額は増えますが、その上昇率と同額が増えるわけではないですし、緩やかな上昇だと増えもしないです。

そのため、インフレが起きた場合、貰える金額は今より増えますが、受け取る金額の価値は今よりも低いことが考えられます。

では、今のお金の価値で受給額はどれくらい減るのか?所得代替率という観点で見ていきます。

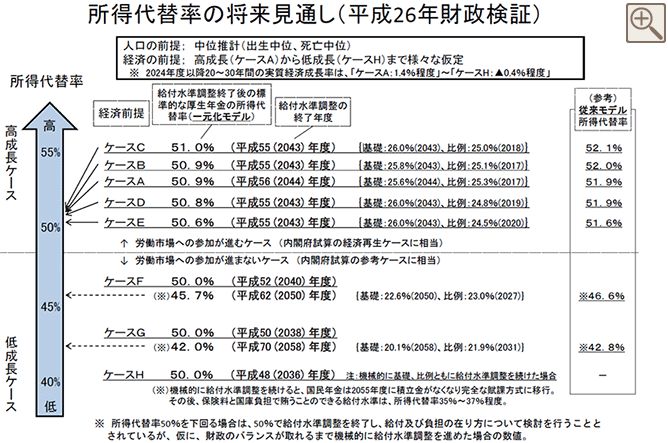

所得代替率で将来貰える年金額を現在価値に換算

引用:厚生労働省(いっしょに検証!公的年金~財政検証結果から読み解く年金の将来~)-所得代替率の見通し

所得代替率とは、現役世代の収入に対して何割くらいの年金が受取れるかというものです。

つまり、現時点でのお金の価値に換算するなら、今貰える年金の額に将来の所得代替率をかければ、現在価値でいくらの年金が将来受け取れるかの目安になります。

経済成長の度合いによって、所得代替率は変わることが想定されていますので、パターン別に考えていきます。

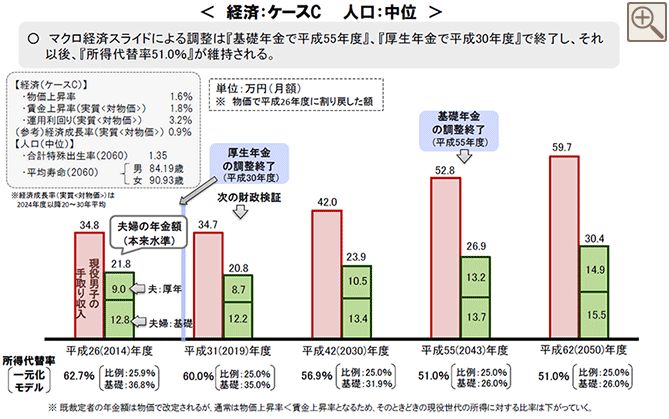

経済が高成長の場合

引用:厚生労働省(いっしょに検証!公的年金~財政検証結果から読み解く年金の将来~)-所得代替率の見通し

経済成長率が高くインフレ率が1.6%の場合は、2043年以降の所得代替率は51.0%で維持されます。

2019年の現役世代の手取り収入が34.7万円としているので、51.0%の所得代替率をかけると17.7万円になります。

つまり、現時点の価値で17.7万円の年金がもらえ、今の年金受給者の年金額が20.8万円とすると、将来的に貰える年金は約15%ほど減額されるという感覚になります。

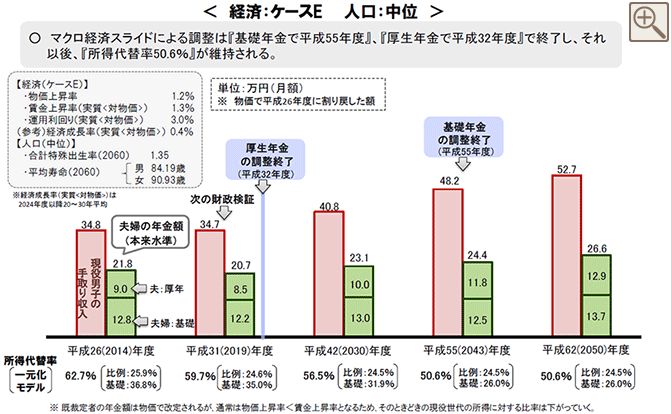

経済が中成長の場合

引用:厚生労働省(いっしょに検証!公的年金~財政検証結果から読み解く年金の将来~)-所得代替率の見通し

経済成長率が普通くらいでインフレ率が1.2%の場合は、2043年以降の所得代替率は50.6%で維持されます。

2019年の現役世代の手取り収入が34.7万円としているので、50.6%の所得代替率をかけると17.6万円になります。

つまり、現時点の価値で17.6万円の年金がもらえ、今の年金受給者の年金額が20.7万円とすると、将来的に貰える年金は約15%ほど減額されるという感覚になります。

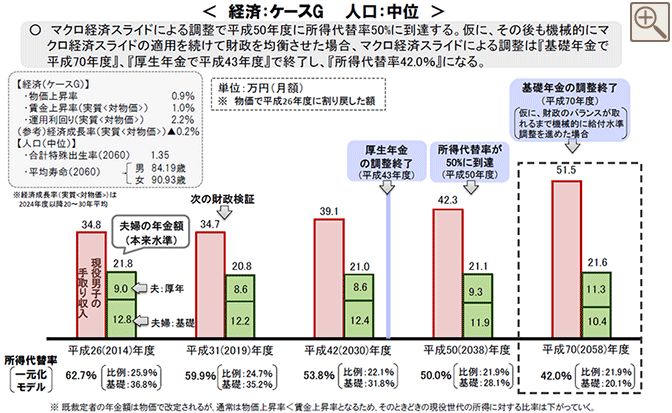

経済が低成長の場合

引用:厚生労働省(いっしょに検証!公的年金~財政検証結果から読み解く年金の将来~)-所得代替率の見通し

経済成長率が低くインフレ率が0.9%の場合は、2058年以降の所得代替率は42.0%で維持されます。

2019年の現役世代の手取り収入が34.7万円としているので、42.0%の所得代替率をかけると14.6万円になります。

つまり、現時点の価値で14.6万円の年金がもらえ、今の年金受給者の年金額が20.8万円とすると、将来的に貰える年金は約30%ほど減額されるという感覚になります。

年金受給額を現在価値の15%~30%くらい減額で考えると、支給額は14.6万円~17.7万円になるとして、毎月の最低生活費が27.5万円とすると、毎月10万円~13万円は不足する計算になりますね!

なるほどね!で、結局いくら貯めとけば良いのかな?

インフレ率を加味した老後資金を考える

最終的な所得代替率の計算は2043年以降のものとなります。

なので、2043年以降から年金をもらう方(2020年で40歳くらいの方)は現在価値で換算すると年金だけだと毎月10万円~13万円の生活資金が不足することが考えられます。

仮に65歳でリタイアして、100歳まで生きると仮定すると不足する生活資金は

35年 ☓ 12ヶ月 ☓ 10万円~13万円 = 4200万円 ~ 5460万円

現在価値で年金受給開始までにこの金額まで貯めることができる見込みがあれば、老後の不安はかなり少ないと言えます。

ざっくりですが2020年で40歳くらいの方はあと25年で5000万円くらい必要ということですね!

25年で5000万円ってどうやって貯めたら良いの?

老後資金の作り方

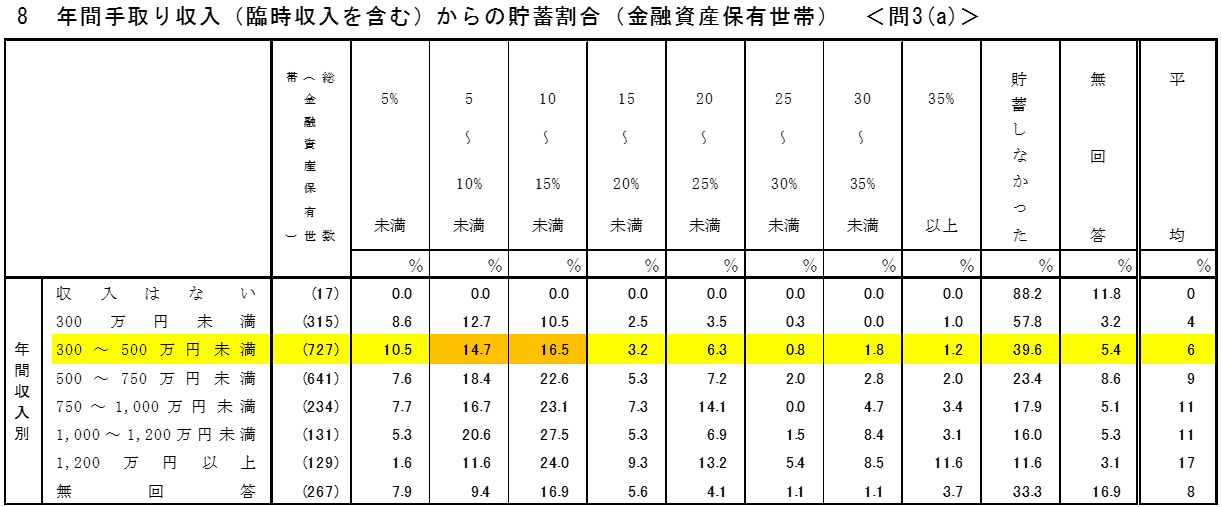

引用:金融広報中央委員会-家計の金融行動に関する世論調査【二人以上世帯調査】(令和元年調査結果)(一部加工)

この表は手取り収入に対して何割くらい貯蓄できているかを見たものです。

最も母数が多いのは手取りが300万円~500万円でそのうち貯蓄できている世帯は10%程度を貯蓄に回しているというものです。

つまり、世間一般の家庭で貯蓄をしている世帯は年間で40万円ほど貯蓄できている計算になります。

でも、25年で5000万円貯めないといけないので、年間で200万円貯金しないといけなくなり、かなり無理があります。

そこでやるべきは、投資(つみたてNISA)・固定費削減・就労継続の3点です!

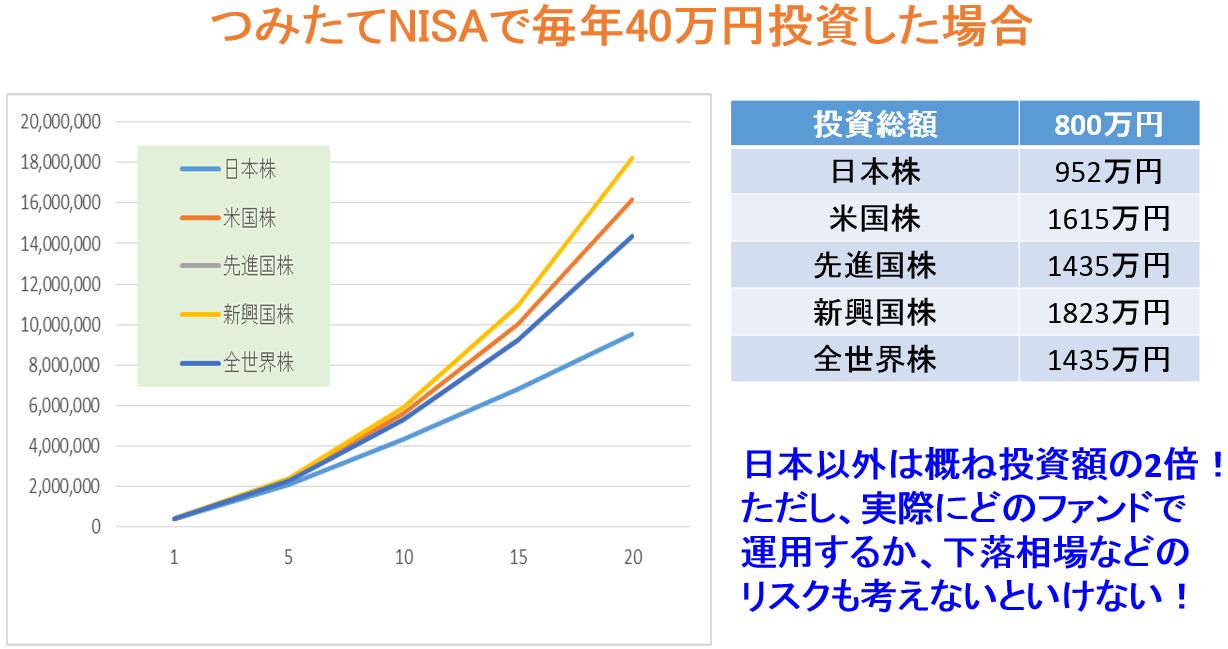

つみたてNISA

つみたてNISAは投資信託の利益を非課税で受取れるをお得な口座です。

毎年40万円を20年間運用することが可能です。

仮に全世界株に幅広く分散投資するファンド(期待利回り5.4%)に20年積み立てると上図のように20年後には800万円が約1400万円になる計算です。

夫婦二人でつみたてNISAを利用すれば、2倍の約2,800万円になる事が期待されます。

つみたてNISAは口座の一種で運用は投資信託で行います。なので、投資信託の基礎知識を身につけてから始めると良いです。投資信託のイロハを下記の記事で紹介していますので、興味が持てたら参考にしてみてください。

⇒【初めての投資信託】入門編!失敗しない始め方

あれ?年間の平均貯蓄額って40万円だよね?つみたてNISAで1人分しかできなくない?

そう!だからこそ、固定費削減をして積立資金を作ると良いんだよ!

固定費削減

毎月の生活費には光熱費・スマホ・家賃・保険など固定で支払っている何かがあります。

例えばスマホを格安スマホに変更すれば、毎月の支払いは夫婦で1万円ほど減るのではないでしょうか。

我家の場合は固定費を徹底的に見直して毎月5万円ほど浮かせる事ができました。

まだ固定費を見直した事がない家庭であれば、毎月数万円は浮くはずです。

もし毎月3.3万円(年間40万円)以上浮けば、夫婦でつみたてNISAをフル活用することができます!

我家ではどのようにして固定費削減を行ったのか別記事で詳しく紹介しています。まだ固定費を見直していない方はぜひ参考にしてみてください。

⇒お金がない夫婦は生活にかかる固定費の削減を!私の実例を紹介!

二人でつみたてNISAしても2800万円だよね?目標金額5000万円に2200万円も足りてないよ!

固定費を見直せば生活費がスリムになるから毎月の必要額も減ると思うよ!

固定費削減は必要な生活費も減らせる!

これまでの内容で現時点での一般家庭の定年後の生活費は27.5万円でしたが、固定費削減を真剣にやってる方は少ないと思います。

もし固定費を3万円削減できたとすると毎月の生活費は24.5万円となります。

年金支給額は14.6万円~17.7万円になるとして、毎月の最低生活費が24.5万円とすると、毎月7万円~10万円が不足する計算になります。

となると、65歳でリタイアして、100歳まで生きると仮定すると不足する生活資金は

35年 ☓ 12ヶ月 ☓ 7万円~10万円 = 2940万円 ~ 4200万円

ざっくりですが40歳の方はあと25年で3500万円くらい必要ということになります。固定費を3万円削減するだけで必要金額が1500万円ほど減るのは大きいです。

つみたてNISAを夫婦で運用すれば20年で2800万円、あと5年間運用を継続すれば積立てせずとも3666万円になり、現金が手元に80万円☓5年=400万円残ります。積立て継続すれば4580万円になります。

それに、今ある貯蓄や退職金、親からの遺産相続なども加味したらもっと貯蓄額は増えるはずです。

できる限り早く固定費削減して生活をスリムにしてから運用を始めたら老後の不安は解消されそうですね!

そうだと思うんだけど、投資信託もインフレの影響は受けないのかな?

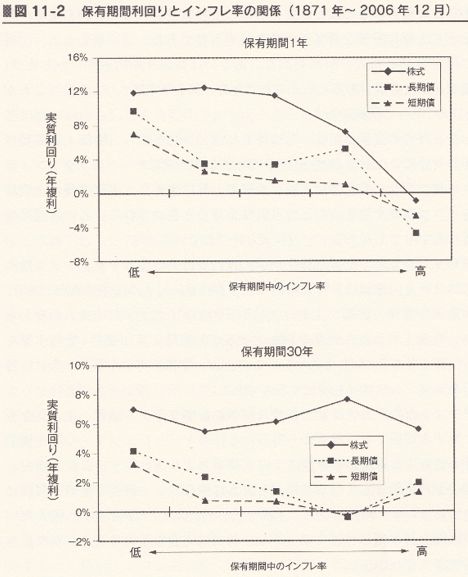

投資信託とインフレの関係

引用:株式投資 第4版

上図は1871年~2006年の間の米国の株・債券の値動きを見ています。

1年という短期売買ではインフレ率が高くなると株や債券のリターンは低くなります。

一方で30年という長期で見ると、インフレ率の上昇によって債券のリターンは下がりますが、株は変わりません。

なので、投資信託をするなら株を中心にしたファンドの方が将来のインフレ対策が期待できますし、幸いにもつみたてNISAで投資できる投資信託は株が中心のものが多いです。

なるほど~!じゃあ、つみたてNISAで株を中心に投資して、固定費も削減できたら老後の不安は減りそうだね!

行動を起こせば未来は変えられますよね!

就労継続も視野に入れる

投資は怖いからできない。固定費削減を頑張っても目標金額に届かない・・・。

そんな場合は、リタイアする期間を延長してはどうでしょうか?(国も推奨しています。)

そのためには、健康第一で今から不摂生な生活をやめて適度な運動を取り入れるのも良いと思います。(私はほとんどできていませんが(^o^;))

まとめ

- インフレしない限り60歳以上の定年世帯は毎月の生活費は27.5万円必要と感じている

- インフレ時には年金受給額が増えるが、上昇率と同額は増えない

- 2043年以降に年金を受取る方は今の受給額の金銭価値で15%~30%ほど減る見込み

- 2043年以降に年金を受取る方は老後資金として5000万円ほど必要(生活費を毎月3万円落とせば3500万円ほど必要)

- 老後資金の不足を埋めるには投資・固定費削減・就労継続がカギとなる

ここまできて身も蓋もない話ですが、年金のシミュレーション、老後の必要生活費というのは人によって大きく異なります。

厚生年金を貰える方とそうでない方とでは、年金受給額は変わりますし、不動産経営などしている方は老後も年金以外の収入があります。

それに、デフレがずっと続くかもしれませんし、毎月の生活費だって平均値であって、ものすごくミニマリストな方であれば月に10万円もあれば生活できるかもしれません。

どんな未来が待っていたとしても貯蓄ゼロはマズイです!せめて固定費削減だけでも取り組んで未来を明るくしていきましょう!