老後に2000万円も貯めなきゃいけないって聞いたけど本当なの?

人によって生活スタイルは違うから一概には言えないけど、2000万円以上は必要になると思いますよ!

先日、金融庁からリタイアしてから老後の30年間の生活費には2000万円必要だという報告が発表されました。(金融庁『金融審議会 市場 ワーキング・グループ報告書 「高齢社会における資産形成・管理」』(令和元年6月3日))

これを受けて、多くのメディアで『年金返せ!コノヤロー!』っていうような情報が出ていますが、年金が足りないという事実は変わらない。

そう考えると、報告書にある通り、若いときから運用などで自分で努力してお金を貯める必要がありそうです。

今日は老後の生活資金の貯め方について紹介するよ!

- 本当に老後の生活費は足りないの?

- 生活費を埋めるためには労働・節約・運用!

- 運用は怖いもの?

それでは、報告書の内容に沿って、私が実践している老後の生活費への対策を紹介します。

本当に老後の生活費は足りないの?

ご周知の通り、日本人の平均寿命は年々伸び続けていると言われています。

特に報告書によると、高齢の日本人は運動能力や思考能力も高いそうです。

健康で豊かな老後生活を遅れたら素敵な事だと思いますが、その分、長生きすればするほど生涯にかかる生活費の総額は多くなります。

この点から、人生の寿命を伸ばすだけでなく、お金の寿命(資産寿命)を伸ばさないと老後破産になってしまう可能性があります。

毎月の生活費の収支の差はどのくらい?

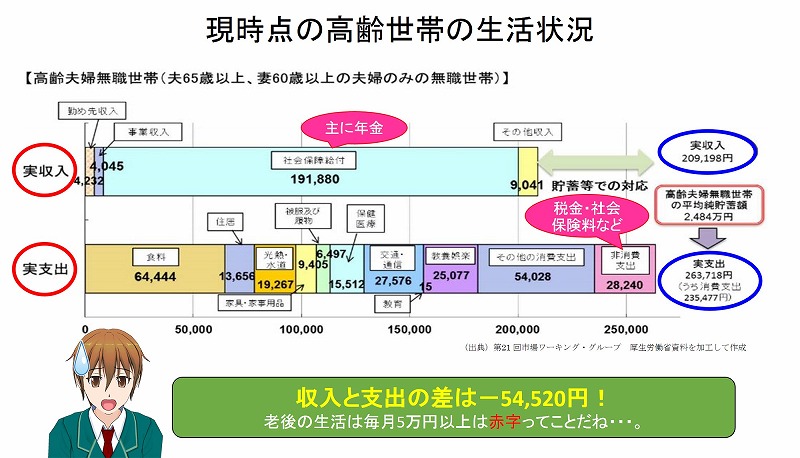

こちらは65歳以上の旦那さんと、60歳以上の奥さんの世帯で月々の収入と支出を見たものになります。

収入の多くは年金が占めており、やはり老後の生活基盤になることは間違いなさそうです。

そんな年金を貰っていても、収入は約21万円と現役の頃と比べると随分少なくなっています。

一方で支出に関しては年をとっても、そう大きくは変わらず、約26.4万円となっています。

となると、その差額は-5.4万となり、毎月5万円強の赤字になることが考えられます。

この赤字を埋める手段の1つに貯金を切り崩すという方法があろうかと思います。

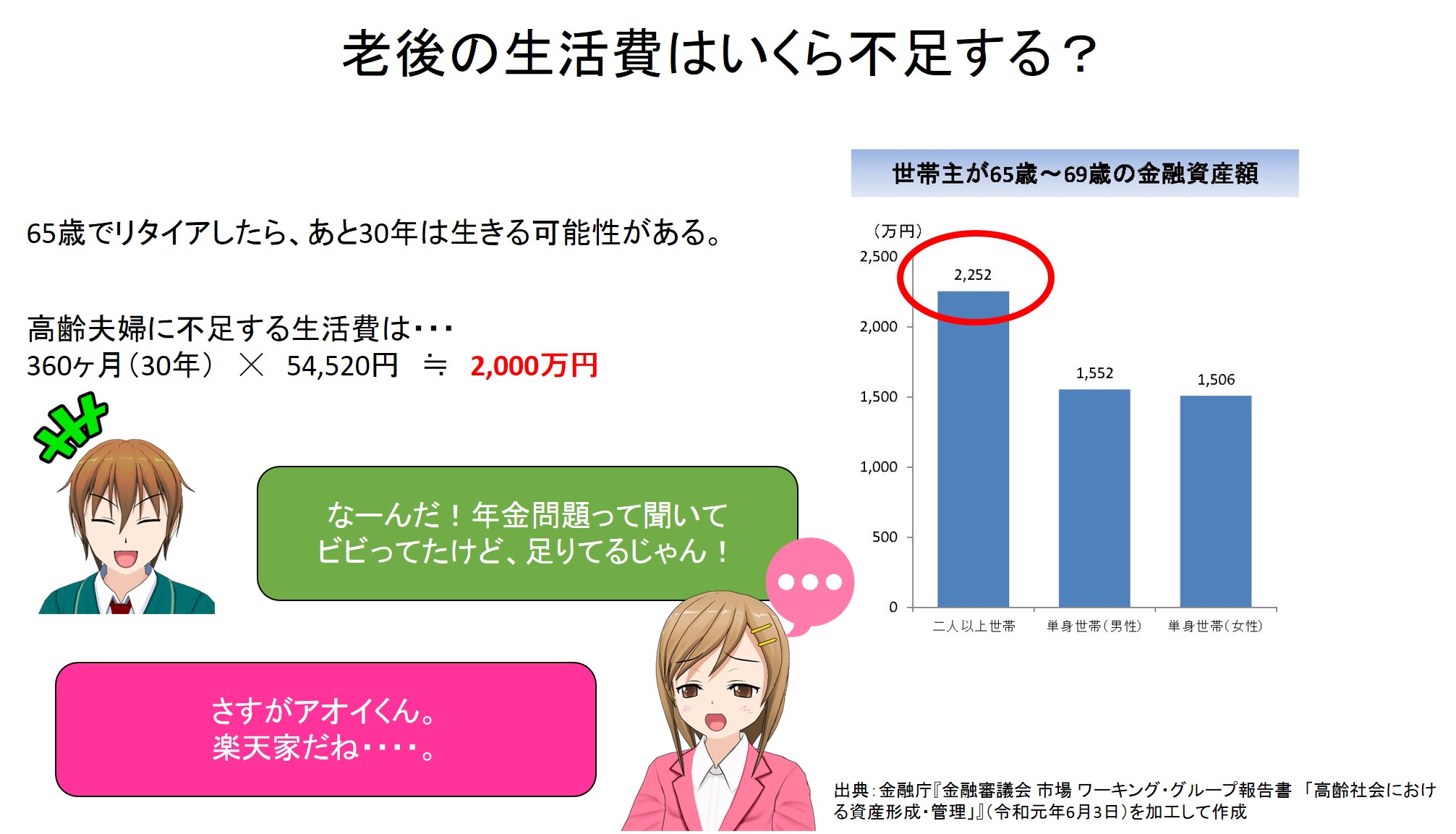

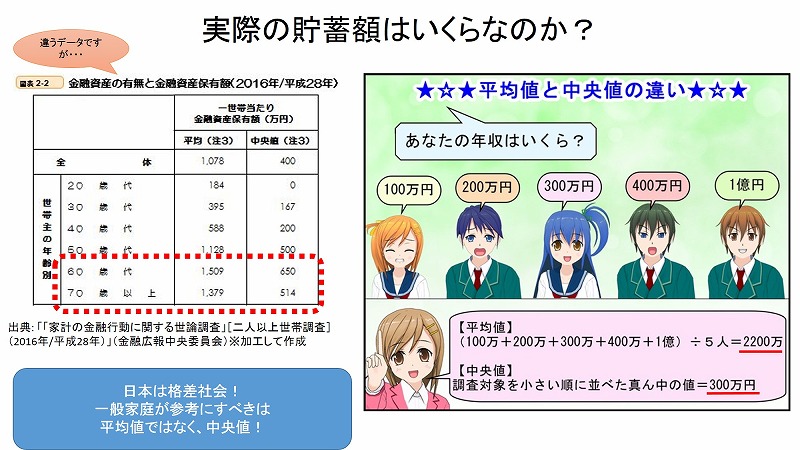

では、この貯金はリタイア世代が多いであろう60代後半ではどれくらいの額を保有しているかというと下記の通りです。

このように、二人以上の世帯だと約2,250万円の貯蓄があるとのことです。

一方でリタイアしてから30年間生活したとすると、約2,000万円の生活費がかかる計算になります。

これを差し引くと250万円が残る計算になりますので、老後は安泰!めでたし。めでたし。ってことですよね?

いやいや、この一部の超超超お金持ちも入れての『平均』の貯蓄額になるから実際とは違うと思うよ!

違う報告で見ると、60代~70代以上の方の平均貯蓄額は1,500万円程度ですが、中央値を見ると600万円程度になっています。

(※中央値:全員の貯蓄額を低いもの順に並べたときの真ん中の人の貯蓄額)

日本が格差社会と言われている事を考慮すると、平均貯蓄額以下の方が多いことが推察されます。

ただ、ここまでに紹介した老後の収入・支出・貯蓄額は個人によって様々だと思います。

だからこそ、自分の世帯では老後の生活費にどのくらいの収支差があり、貯蓄できているのかを予め知っておく必要があるってことです!

我が家の老後の生活はどうなりそう?

自分の老後の生活状況を見るためには『ライフマネープランシート』を作成する必要があります。

現時点での世帯の収入・支出・貯蓄を毎年1年ずつ死ぬまでの期間作っていきます。

イメージとしては未来の家計簿を作るような感じです!

これを作ることで、自分の人生の終わりの時点で貯蓄がプラスかマイナスかが分かり、現状でマイナスだと老後破産する可能性が高いことが考えられます。

シートを作るのがめんどくさい、素人の自分が作った試算なんて当てにできないと考えられる方もおられると思います。

そうした方は、『知るポルト(金融広報中央委員会)の生活設計診断』というサイトがあります。

こちらを利用すると、割と簡単に自分のライフマネープランシートを作ることができるので、まだ一度も作った事が無い方は作成してみてはいかがでしょうか。

無料でできるし、登録もいらないから便利だね!

ほとんどの方はライフマネープランシートで老後の生活費が足りていないと思います。

私の場合は『プロフィール』でも紹介したように3,000万円ほど足りない試算でした。

この不足分をどうやって埋めるのかを報告書と照らし合わせながら見ていきます。

生活費を埋めるためには労働・節約・運用!

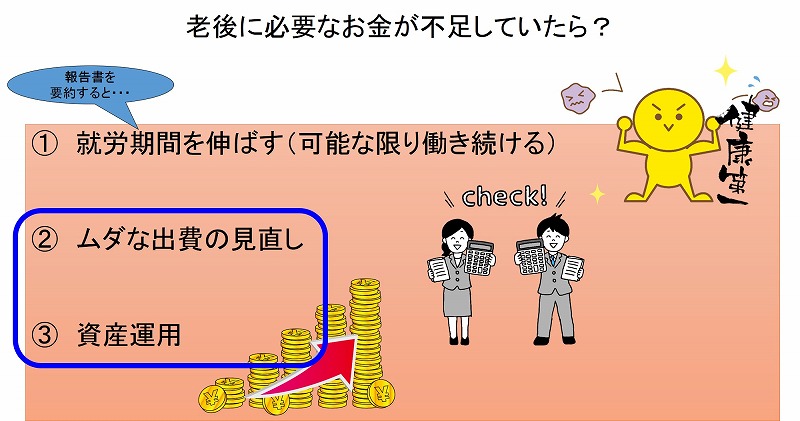

報告書では、『就労期間を伸ばす』、『出費を見直す』、『資産運用する』の3点が紹介されています。

具体的な方法が書いてなかったので、ファイナンシャルプランナーの観点から『出費を見直す』、『資産運用する』の2つについてこれから紹介していきます。

出費を見直す

私が最優先で考えている出費の見直しは無駄遣いをなくすことではなく『固定費削減』です。

毎日飲み会に行ったり、月に何十万もショッピングで使うことも止めれば節約にはなりますが、楽しみがなくなって、何のために働いているのか分からなくなりますよね?(過度な浪費は厳禁ですが・・・。)

だからこそ、こうしたお金を使った楽しみはまずは置いておいて、スマホの基本料金、保険の見直しなど毎月定額で支払っている固定費を削っていきましょう!というものです。

こちらは、私が実施した固定費削減の内容です。

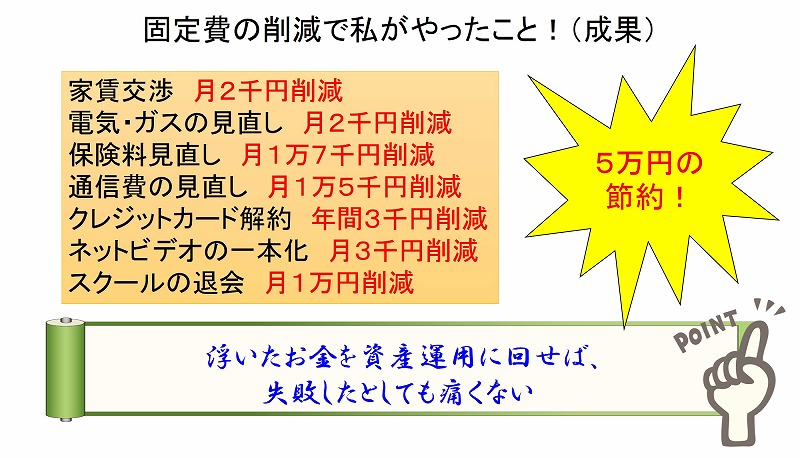

結構、ムダが多かったので、毎月5万円ほど節約できたのですが、固定費の見直しをしていない方であれば、どなたでも数千円から数万円は浮くと思います。

固定費削減には3つのメリットがあります。

- 無理なく節約ができる

- 節約した分だけ毎月の給料があがるのと似たような効果

- 節約しても生活の質は変わらない

このように、節約ができた分だけ毎月自由に使えるお金は増えます。

例えばスマホを格安スマホに変えたからと言って、電話ができない!アプリが使えない!ってことにはならないですよね。

好きなことをやめて節約するのは苦痛だけど、固定費の削減だったら今までと大きく生活の質が変わることなく節約ができるから取り組みやすいですね!

以前の記事で私が実践した固定費削減の内容を紹介しています。興味のある方はぜひ参考にしてみてください。

⇒お金がない夫婦は生活にかかる固定費の削減を!私の実例を紹介!

こうした固定費の削減をしてみて、お金を作って、浮いたお金で資産運用にチャレンジしてみてはいかがでしょうか。

元々なかったお金だから失敗しても痛くないね!

資産運用にチャレンジ

資産運用というと、株・債券・投資信託・FX・ビットコイン・不動産投資など様々なものがあります。

報告書で紹介されているのは『つみたてNISA』や『iDeCo』といった低予算で始められるものが紹介されていました。

両者は制度の仕組みであって、それ自体では運用ができません。

では、これらを使って何で運用するかと言うと、メインは投資信託になります。

ただ、『投資信託が儲からないと言う人の理由!その根拠をぶった切り!!』でも紹介したように投資信託って危ない!危険!やめておけ!というような情報がすぐに入ってきます。

なぜそのような情報が流れているか端的に言うと、それは自分の勉強不足であり、銀行マンの言いなりになって買ったからです。

本来、投資信託というのは低予算で始められて比較的ローリスクで運用でできるものと考えています。

投資信託って名前はよく聞くけど、実際のところは良く分かっていない。今更聞けない投資信託の基本については下記の記事で紹介しています。

⇒投資信託初心者の方必見!やり方を誰でも分かるように詳しく紹介!

そんな投資信託であっても、やはり投資は投資。

特に多くの方は投資経験がなく、運用は怖いものと思っているはずです。

そんな運用の不安を次から1つ1つ取り除いていきたいと思います。

運用は怖いもの?

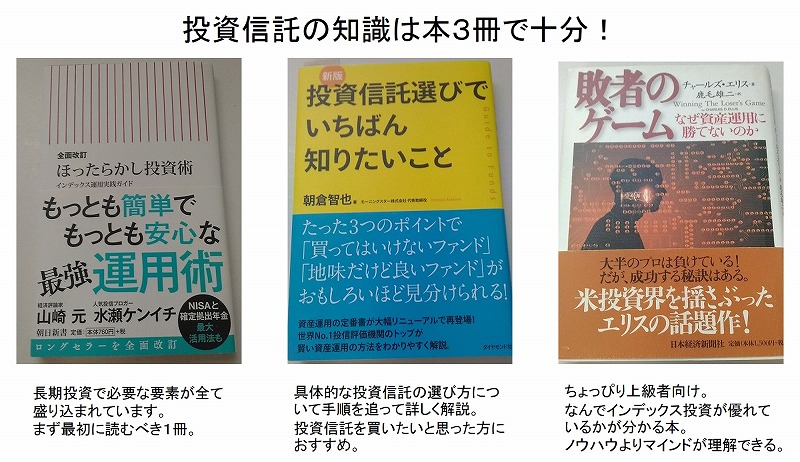

上図は有価証券(株とか投資信託など)は大事だと思ってるけど、やったことがない人の理由です。

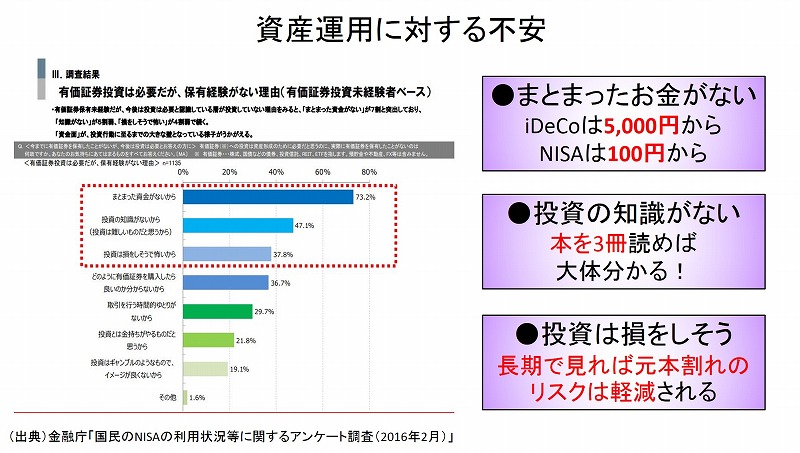

『まとまったお金がない』、『投資の知識がない』、『投資は損しそう』の3つが上位を占めています。

まとまったお金がない・・・NISAは100円、iDeCoは5,000円からできます。

投資の知識がない・・・後で紹介する3冊の本を読めば十分知識がつきます。

投資は損しそう・・・投資信託は元本保証はないですが、長期分散積立投資をすることでリスクは軽減できる可能性が高いです。

以上の3点をもう少し詳しくそれぞれ紹介していきます。

まとまったお金がない

株であれば数十万円から数百万円必要ですが、NISAやiDeCoを使った投資信託は前述した通り、100円ないし5,000円から始めることが可能です。

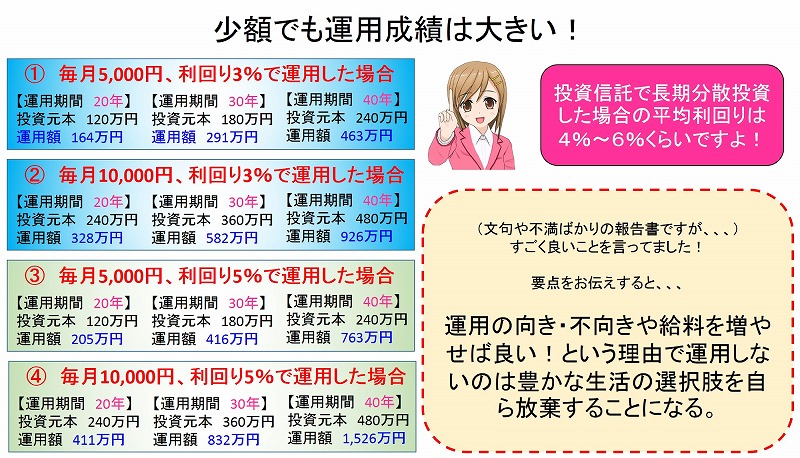

上図では、ちょっと見づらいですが5千円ないし1万円で利回り3%・5%で20年・30年・40年の期間で投資信託を運用した結果を紹介しています。

ざっとですが、元本の2倍近くになっています。

投資信託の平均利回りは4%~6%程度とされていますので、今回シミュレーションした結果は現実的な範囲だと思います。

投資信託は国内で5,000本以上あるとされ、どれを買っても期待通りの利回りにできるわけではありません。インデックスファンドというタイプの投資信託を複数組み合わせて買った上での期待利回りになります。詳しくは下記の記事を参照ください。

⇒投資信託の利回りとは?平均値をご紹介!

⇒つみたてNISAの利回り平均は?どのくらい儲かるか調べてみたよ

投資の知識がない

投資に関する本は沢山読んできましたが、投資信託に関してはどの本も書いてあることは似たり寄ったりです。

その中でも、上図で紹介した3冊は取り分け分かりやすく、投資信託の基礎を学ぶなら、今にして思えば、この3冊しかいらなかったな・・・。って思える本です。

詳しい本の内容は『投資信託の本で初心者向けは?コレさえ読んどけばOK!』で紹介していますので気になった方は参考にしてみてください。

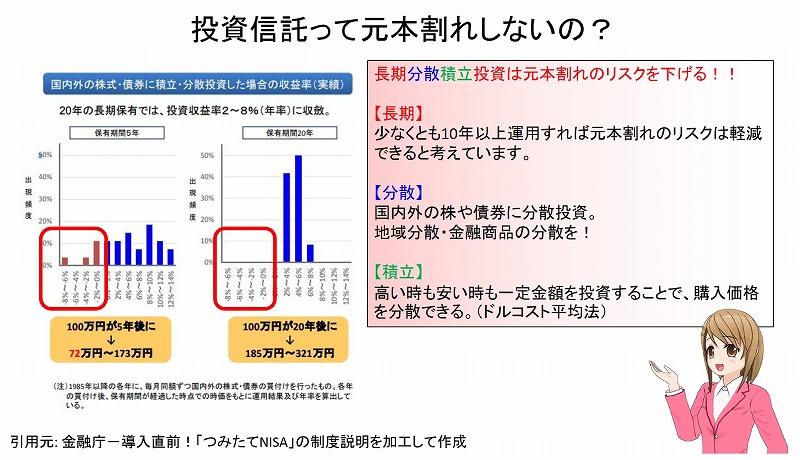

投資は損しそう

投資信託は100%儲かる手法ではないですし、損をした人の体験談を聞くと、危険!やばい!最悪!という言葉がでてきます。

でも、さっき紹介した本をちゃんと読めばそうした損をするリスクが回避できる可能性はグッと高くなると思います。

こちらにあるように、国内外の株や債券に長期分散積立投資をすることで、元本割れのリスクは軽減できる可能性が高いと考えています。

特に今回のデータでは、5年の保有期間では元本割れするケースもあったが、20年だとそれは無かったとしています。

今後も20年保有したら元本割れしないという保障はないですが、長期分散積立投資が元本割れリスクを軽減できる可能性を示唆していると思います。

詳しくは『つみたてNISAが元本割れする確率は?始めようか迷ったら・・・』でも元本割れについて紹介していますので参考にしてみてください。

今日の授業を動画で復習

まとめ

- 多くの一般家庭では老後の生活費は足りない可能性がある

- 年金問題を嘆いていても解決にはならない

- 老後破産回避の1案としてライフマネープラン作成・節約・投資の3つがある

年金が不足しているなんて昨日・今日分かったことではないです。

以前から分かっていたのに、ただただ不平不満を言って、政府コノヤロー!と言っても現状は変わりません。

それに、本当に可愛そうなのは現役世代ではなく、年金問題がより深刻なその子どもたちだと思います。

そんな子どもたちに老後を養ってもらうような状況は避けたいと私は考えていて、以前からブログ内で紹介している投資信託をメインに老後の生活費について取り組んでいます。

学校では金融教育や資産運用のことは教えてくれないので、親が勉強して実践していれば、少なくとも自分の子が年金問題で困らないようなアドバイスができるのではないでしょうか?

投資初心者のアキ(51歳)といいます。

最近、投信を始めるにあたりYoutubeやブログを参考にさせていただいています。

以前、FXに挑戦したことがありましたが直後にリーマンショックに見舞われ、年収に近い損失を蒙り強制退場させられたことがありました。

そのため、「自分には投資は向いていない」と思い込み、貯金にだけ励んできました(年600万円程度)。

会社勤めの夫婦共働きで割と倹約家なため、貯金1億円に手が届くところまできました(年1回の家族海外旅行程度はしています)。

しかし最近、お金に働いてもらい余裕の老後をおくりたいと考えるようになりました(夫婦で世界旅行など)。

月15万円程の運用利益がでると余裕の老後かと想像します(年金は70歳から受給)。

我が家のように、定年まで10年程度の時間で、かつ、まとまった原資があるケースで、子供の教育資金(2000万円くらい?)を確保した上で、60歳定年時から目的の運用益を得るための方法について、学長の考えを聞かせていただけますでしょうか?

(運用しなくてもよいのでは?というのはなしで・・・)

自分としては今後毎月25万円程度を、先進国インデックスと全世界インデックスに投信を積み立て、暴落時に数百万円単位で追加で買い増しするのがよいかと思っています。

アドバイスをただけるとうれしいです。

それではどうぞよろしくお願い致します。

PS.為替リスクを回避するために、ある程度米ドルでの現受けもありです。

アキさん

いつも動画やブログのご視聴ありがとうございます。

過去にFXで大損した経験を持ちながらも、1億円近い貯蓄をされてきたこと、投資に対して前向きなこと感服です。

さて、ご質問の『リタイア後の資産運用をどうすべきか』という件、私の見解をお伝えします。(※運用は自己責任でお願いします。)

ご夫婦共働きで、年間600万円もの貯蓄ができるということは、世帯年収がかなり高く、老後の年金も世間一般よりかなり多く貰えそうですね!

その上で、投資信託で毎月15万円(年180万円)の運用益を出したいとのことですよね。

私なら無理に運用する必要はないように思いますが、ソレは無しとのことなので、運用について考えてみます。

最も肝になってくるのが、お子様に資産をいくら残したいかによると思います。

仮に、現在の1億円(教育資金を除いた8000万円)を満額残したいというのであれば、

8000万円を3%程度で運用すれば、税引き後でも年間200万円程度になりますし、元本は減りません。

一方でお子様に資産を残さないで、ご夫婦で使い切るのであれば、利回りはもっと低くくて良いと思います。

まずは、元本を残しながら利益を受取るのか、元本を切り崩しながら利益を受取るのかを考えて見られてはいかがでしょうか。

ご存知の通り、投資信託は100%儲かるものではなく、元本割れする可能性は十分あります。

その点は特にご留意された方が良いと思います。

現在の貯蓄状況を考えると、老後の生活費は潤沢かと思います。

焦って投資を始めずとも、ライフマネープランシートを作成して、老後の目標金額(お子様への遺産相続額も考慮して)の設定、その期間、金額に応じた目標利回りの設定が大切かと思います。

その上で、毎月の投資額、アセットアロケーションを検討されてはいかがでしょうか。

ちなみに、私は現在の私のライフマネープランシート通りにいけばリタイア後の運用は債券に比重を置いて3%程度で運用する予定です。