つみたてNISAってお得な制度って聞くけど元本割れのリスクを考えると怖いんですよね・・・。

元本割れする確率とか最大損失がどのくらいかを知っておけば少しは不安はなくなると思いますよ!

つみたてNISAは税制面で優れた制度ですが、投資信託を利用して運用するので元本割れのリスクがあります。

投資って怖いけど、ちょっとやってみたい気もする。そんな方は多いと思います。

そんな方に向けてつみたてNISAと元本割れの関係について紹介していきます。

今日の授業はつみたてNISAで起こる元本割れについて紹介するよ!

- つみたてNISAが元本割れする確率は?

- 最大損失はどのくらいになるか?

- 元本割れさせないための心構え

一体どのくらいの確率で元本割れするのか見ていきましょう!

つみたてNISAが元本割れする確率は?

ご存知の通りつみたてNISAは国が推進している制度とは言え元本保証のある投資ではありません。

では、そんなつみたてNISAで投資信託を運用した場合元本割れする確率はどのくらいなのかを調べてみました。

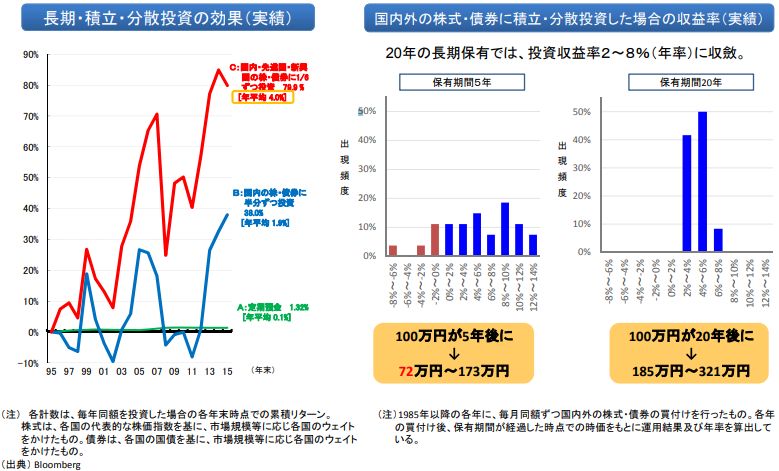

◆長期・積立・分散投資の効果

この結果を見ると、日本・先進国・新興国の株や債券に分散投資して20年間運用した場合は元本割れがなかったことになります。

もちろん、購入時期や売却時期のタイミングによって成果は大きく異なると思うので100%元本割れしないと思うのは間違いです。

でもこれって、たまたま都合の良いデータ持ってきただけじゃないの?

その可能性もあるけどね。『年金積立金管理運用独立行政法人(GPIF)-長期分散投資の効果』も見てみると良いよ!

著作権の関係で画像を添付できませんが、上記リンク先の結果を簡単に紹介するとこんな感じです。

- 100万円を国内外の株と債券を25%ずつ分散投資

- 1970年から1年毎に売買すると元本割れは14回/48回≒29.2%

- 1970年から10年毎に売買すると元本割れは0回/39回=0%

すげー!10年間投資してたら1回も元本割れしてないじゃん!

これもあくまで過去のデータだから今後を保証するものじゃないけど、長期分散投資をすれば元本割れの確率は極めて低いって事が言えるんじゃないかな!

そうそう!短期売買しない事がコツですね!

でも、バブル崩壊とかリーマンショックみたいなのが起こったら大きく値下がりしますよね?その時がちょうどつみたてNISAが終わる20年目だったらどのくらい損失が出る可能性があるんですか?

最大損失はどのくらいになるか?

ここまでで長期積立分散投資をすることで元本割れのリスクは大きく回避できる可能性が高いことを紹介しました。

ですが、100%元本割れしないというわけではないですし、アイコちゃんが言ってたようにバブル崩壊やリーマンショックのような世界経済を揺るがす出来事が起きれば投資信託の価値は大きく値崩れします。

そんな事が起こった場合は、どのくらい損失が出るのかも試算してみました。

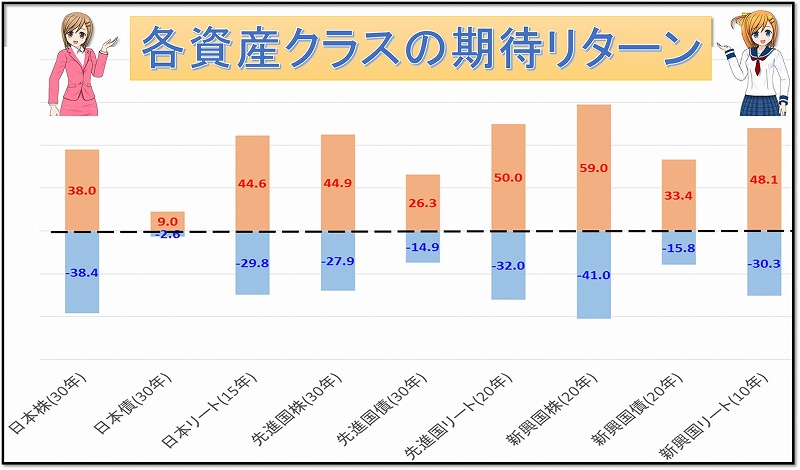

◆各資産クラスのリスク&リターン(2018年12月時点)

こちらのデータは各資産クラスにおいて、95%の確率で最大でどのくらいプラス・マイナスになるのかを示しています。

参考にしたデータは日本株であればTOPIX(配当込)などです。

詳しくは『投資信託で大損したら損失はどのくらい?これから始める方は必見!』の記事を参照ください。

日本株だと95%の確率で-38.4%~+38.0%内におさまるって意味ですよ!

ってことは、日本株に投資するインデックスファンドなら最大で40%近く損するってことですか!?

あくまで95%の確率でそのレンジ内におさまるって計算だから、それ以上の損失が出る可能性もありますよ!

投資信託こわいなぁ~。始めても大丈夫なのかな・・・。

元本割れさせないための心構え

最大損失のデータを見ると投資信託は『怖い!』、『危険だ!』、『やらない方が良い!』っていう気持ちになったかもしれません。

たしかにマイナスになるリスクはありますし、◯◯ショックなどが起きたら大損をする可能性だってあります。

ですが、私のように老後資金の不安を抱えている方で現在の貯蓄ペースでは目標額に追いつかないというような方であれば、運用をしないこともリスクだと思います。

やるのもリスク、やらないのもリスク・・・。どうしたらいいの!

運用を始める心構えをしっかりしておけば、元本割れのリスクは減らせると思いますよ!

- 目標を持つ

- 金融機関にだまされない

- インデックスファンドで長期分散積立投資

- 焦らない・売らない

このような心構えをしっかりしておけば、元本割れのリスクは低減できると思います。

各内容について、これから詳しく紹介していきます。

①目標を持つ

ブログ内で何度もお伝えしている通り、投資において一番大切なことは目標設定だと思っています。

『いつまでに』、『いくら欲しい』を決めて、毎月積み立てることができる金額から目標利回りを決定すると良いと思います。

『手元に◯◯万円あるから投資でもやってみようかな!』、『毎年10万円くらい投資で儲けたい!』こうした特に目的もなく運用をするのはギャンブルと同じだと思います。

投資信託は後で紹介する長期積立分散投資に適した金融商品だと思いますので、一攫千金を狙うような運用には適していません。

『定年を迎える〇〇年後に老後資金として不足する◯◯万円を貯めるために毎月◯万円運用しよう!そのためには利回り◯%必要だな!』こうした明確な目標を立てることが運用を始める上での一番大切なことだと思います!

②金融機関にだまされない

いざ目標が決まってもファンドを選ぶのは少し手間がかかります。

というのも、投資信託は2019年2月13日時点で5,000本以上もの種類があるからです。

投資経験がないといくら参考書等で勉強してもファンド選びは不安になりますよね。

でも、だからと言って金融機関におすすめのファンドを聞きに行くのはNGだと思います!

全ての銀行マンや証券マンが悪だとは思いませんが、どうしても仕事をする上で営業である側面はあろうかと思います。

要するに営業成績に反映されやすいファンドを勧められたり、売買回転を早めて余計な手数料が発生する可能性があるということです。

つみたてNISAは制度の特性上、20年間は運用を継続したいものです。

なので、手数料が安く、極力売らない事が大切です。

参考程度にアドバイスを聞くのは良いと思いますが、面倒でもまずは自力で勉強して長期積立分散投資の知識をつけるべきだと思います。

下記の記事で投資信託をする上での目標の設定方法からファンドの選び方、買い方、売り方まで紹介していますので運用を検討されている方の参考になるかと思います。

⇒インデックスファンドで積立投資!始め方から売り方の7STEP

⇒投資信託初心者の方必見!やり方を誰でも分かるように詳しく紹介!

⇒【初めての投資信託】入門編!失敗しない始め方

③インデックスファンドで長期分散積立投資

つみたてNISAを始めるなら一つ前の章で紹介した通り、金融庁や年金積立金管理運用独立行政法人(GPIF)の資料やホームページにあるようにインデックスファンドで長期積立分散投資をしたいものです。

長期積立分散投資をすれば、過去のデータから元本割れするリスクを低減させる効果が期待できます。

また、積立投資をする上でよく言われているのが『ドルコスト平均法』と呼ばれる積立方法です。

積み立てているファンドの基準価額を気にせずに毎月決まったタイミングで固定額を投資する方法です。

(※毎月10日に3万円積み立てるなど)

これを長期で実践することで高い時に買うこともあれば、安い時に買うこともでき、結果として平均的な運用パフォーマンスを実現できるというやり方です。

ネット証券などでは『毎月◯日に◯万円を●●ファンドに積立てる』という積立設定が可能です。

積立設定をしておけば買い忘れもなく継続できるから簡単ですね!

④焦らない・売らない

目標を決めて、ファンドをしっかりと選んでも必ずと言って良いほど、大きくマイナスになったりプラスになったりする時期がきます。

プラスの時は儲かったらから売りたくなりますし、マイナスの時はヤバイと思って同じく売りたくなります。

ですが、投資信託は長期で資産形成していくものなので、短期的な変動で一喜一憂しない心構えが大切です。

最初に設定した目標金額に到達するまでは、じっくり淡々と積み立て続けられる気持ちのゆとりが必要ですよ!

今日の授業を動画で復習

まとめ

- 過去のデータでは長期積立分散投資をすれば元本割れする可能性は非常に低い

- 元本割れした場合の最大損失は資産クラスによっては-40%以上

- つみたてNISAをするなら目標を持って長期積立分散投資

人って不思議なもので投資を始める前は慎重になって損することばかり考えるのですが、いざ始めるとプラスになることしか考えません。

慎重になりすぎて運用始めない事も本文で触れたようにリスクとなる可能性がありますし、始めてから過度に期待するとマイナスになったときのショックが大きくなります。

兎にも角にも目標を立てて、いかなる時も動じずに淡々とつみたてNISAで長期積立分散投資を続けることが大切な事だと思います。

金儲けだけを考えての運用だと長期投資は続かないと思います。目標設定なんて面倒くさい!なんて言わず、運用の心構えを忘れずに投資をすると良いと思いますよ!