つみたてNISAって分散投資が基本なんだよね?どんな銘柄を組み合わせたら良いのかな?

人によって組み合わせるべき銘柄は異なるけど、どういう基準でどんなファンドを選べば良いかの選択基準はありますよ!

つみたてNISAは長期分散積立投資が基本!!そうは言っても、どんなファンドにどのくらいの配分で分散投資したら良いのか悩みますよね。

資産配分(アセットアロケーション)が運用成績の9割に影響するという報告があり、ファンドの組合せはとても重要です。

つみたてNISAは最長で20年という長期の運用になるので、資産配分には気をつけたいものです。

今日の授業はつみたてNISAでどういう風に分散投資すべきかを紹介します。

- つみたてNISAでの分散投資の考え方

- 分散投資後は定期的にメンテナンスを!

出だしから失敗しないために、分散投資の考え方や方法について勉強していきましょう!

つみたてNISAでの分散投資の考え方

よく『おすすめのポートフォリオはどんなのがありますか?』という質問を頂きます。

これに対する私の答えは、『自分が必要とする利回りに沿って複数の資産クラスに分散投資すること』です。

下記の手順を1つずつ理解していくと、自分におすすめのポートフォリオが見えてくると思います。

- 目標利回りの設定

- アセットアロケーションを考える

- 組入れるファンドを検討

それでは、1つずつ順を追って紹介していきますね!

①目標利回りの設定

本題のつみたてNISAで分散投資を行うにはまず、目標利回りの設定が必要です。

ブログや動画などで何度もお伝えしている通り、投資信託で最も大切なことは『いつまでに』、『いくら欲しい』そのためには、手元資金や毎月投資できるお金を踏まえて必要な利回りは何%になるか?という目標を設定することだと思っています。

単に儲けたいから、一番儲かるポートフォリオを知りたいというスタンスは良くないです。

お金を増やす手法がパチンコ・競馬なのか、それとも聞こえが良い投資信託なのかの違いなだけで、目標なき投資はギャンブルだと思っています。

そう思っているからこそ、この目標利回りを決めて、それに沿ったアセットアロケーション・ポートフォリオで運用することが大切だと考えています。

目標設定が大切なのは分かったけど、どうやって決めていけばいいの?

目標設定の決め方

目標利回りの決め方はそんなに難しいものではありません。

『運用期間』、『目標金額』、『運用資金』これらがあれば目標利回りは自然と見えてきます。

運用期間・・・20年

目標金額・・・1500万円

運用資金・・・年間40万円

目標利回り・・・約5.7%

人によって運用目的は様々だと思います。

つみたてNISAの場合は『つみたてNISAが元本割れする確率は?始めようか迷ったら・・・』でも紹介した通り、基本的には10年以上の長期で運用するものだと思います。

ですので、運用期間は10年以上が良いと思っています。

また、つみたてNISAで運用できるファンドは限られていて、その大半はインデックスファンドです。

インデックスファンドの平均利回りは『つみたてNISAの利回り平均は?どのくらい儲かるか調べてみたよ』で紹介した通り、5%程度なので、目標利回りが高すぎる場合は運用期間や目標金額等の変更を検討した方が良いと思います。

目標利回りが目安として8%を超える場合は、インデックスファンドでの積立投資ではあまり現実味がないと思いますので、運用期間や目標金額の変更ができないなら、他の資産運用を検討された方が良いと思います。

必要利回りの計算ってどうやってやったんですか?

楽天証券の『積立かんたんシミュレーション』を使って運用期間、目標金額、運用資金を入れたら算出できますよ!

なるほど~。こうやって目標利回りって考えたら良いんだね!

目標利回りが決まったらどんなファンドに分散投資していけば良いんですか?

②アセットアロケーションを考える

目標利回りが決まったらファンドを決めるのではなく、まずアセットアロケーション(資産配分)を考えていきましょう。

(※ここからはアセットアロケーションやポートフォリオという用語が飛び交うので、両者の意味や違いが良く分かっていない方は『アセットアロケーションとポートフォリオの違いは?投資信託を例に紹介』を参照いただくことをおすすめします。)

アセットアロケーションは冒頭でも紹介したように、資産配分は運用結果の9割に影響する非常に重要なポイントになります。

◆アセットアロケーションは運用結果の9割に影響する

引用元: Determinants of Portfolio Performance(Financial Analysts Journal / January-February 1995)

アセットアロケーションがどのくらい運用成績に影響を与えるのか3種類のパターンに分けています。

Table1(表1:左側)3種類の運用パターン

Ⅰ:インデックスファンドグループ(TOPIX、NYダウなど決まった銘柄を組入れたファンド)(≒アセットアロケーションが固定されたグループ)

Ⅱ:Ⅰのファンドで投資タイミングを判断して売買するグループ

Ⅲ:Ⅰのファンドで儲かりそうなファンドに投資比重を高めたグループ

Ⅳ:実際の運用成績

売買タイミングの影響=Ⅱ-Ⅰ

組入ファンドの影響=Ⅲ-Ⅰ

Table7(表7:右側)3種類の運用パターンが運用成績に与えた影響

Ⅰ:93.6%

Ⅱ:95.3%

Ⅲ:97.8%

Ⅳ:100.0%

つまり、アセットアロケーション(Ⅰ)だけで運用結果の93.6%に影響があった。

売買タイミング(Ⅱ-Ⅰ)は95.3%‐93.6%=1.7%しか影響がない。

組入ファンド(Ⅲ-Ⅰ)は97.8%‐93.6%=4.2%しか影響がない。

運用で大事な事って、ファンド選びだったり売買タイミングだと思ってたけど違ったんですね!

そうですね!多少は影響があるけど、一番大切な事は『アセットアロケーション(資産配分)』ですね!

アセットアロケーションが重要なのは分かったけど、どうやって決めたら良いんですか?

アセットアロケーションの決め方

資産配分を決める上で対象となる地域や金融商品を大別すると上図のような9種類の資産クラスがあります。

また、アセットアロケーションを決めるには、とても便利なサイトがあります。

my INDEX 資産配分ツール

https://myindex.jp/user/myaa.php

(※ツールの使用にはメールアドレス等の登録が必要ですが、簡単に終わりますし、無料で使えるのでおすすめです。)

これを使用すると、どの資産クラスにいくら投資すれば、どれくらいのリターンあるかを知ることができます。

すげー!このツール使ったらすぐに資産配分の計算できるじゃん!

2019年3月時点で、つみたてNISAは国内外の債券、リート、コモディティに個別に投資できるファンドはありません。

(※複数の資産クラスに1本で投資できるバランスファンドであれ国内外の債券やリートにも投資可能です。新興国リートは対象なし。)

私のような外国債券不要論者でもない限り、投資信託は複数の資産クラスに分散投資するのが基本です。

このため、紹介したツールを使用する際に、まずは代表的な9つの資産クラスの内、つみたてNISAでは投資できない新興国のリートを除く8つへ均等(12.5%ずつ)に資産配分します。

そこから、平均リターンが求められるので、最初に決めた目標利回りに近づけるように資産配分を調整していきます。(リターンが高くなるとリスクも高くなるので、目標利回りちょうどくらいになるよう調整すると良いです。)

平均リターンが高い場合は債券の比率を増やし、低い場合は株の比率を増やせば調整できるはずですし、利回りは同じでも違うポートフォリオのパターンができたらリスクが低いものを選ぶと良いです。

この資産配分を決める調整は手探りでやるから大変そうですね。

たしかに大変ではあるけど、色々と調整していると案外面白くなってくるよ!

資産配分が決まったら、具体的なファンドはどこを選んだら良いんですか?

③組み入れるファンドを検討

アセットアロケーション(資産配分)が決まったら具体的に投資するファンドを決めてポートフォリオを決めていきましょう。

これまでに決めた目標利回りが期待できる資産配分はインデックスファンドに投資した場合のものです。

つみたてNISAで運用できるファンドの大半はインデックスファンドです。

そのため、アセットアロケーションで決めた資産クラスに沿ったインデックスファンドを組み入れる事で目標利回りの達成が期待できます。

同じ資産クラスでも複数のインデックスファンドがあるけど、どうやって選んだら良いんですか?

組入れファンドの決め方

インデックスファンドの場合、同じ資産クラスであればリターンに大きな差はありませんので、手数料(特に信託報酬料)の差が重要です。

そのため、手数料が安ければ安いほどリターンが高くなります。

私としては『eMAXIS Slimシリーズ』が手数料面で他のファンドよりも優れていると感じています。

このファンドは『業界最低水準の運用コストを将来にわたって目指し続ける』ことを掲げています。投資信託にかかる手数料は購入・売却・維持の3種類あります。この内、維持手数料(信託報酬料)が投資信託に掛かる最大コストとされています。つまり、eMAXIS Slimシリーズはこの部分を同じ資産クラス内の他のファンドよりも将来にわたって最安値水準で提供してくれることが期待できます。今後、新しく安いファンドが出ても、他のファンドが信託報酬料を引き下げても追随してくれるはずです。(実際に他のファンドが最安値を更新したら、それに合わせて引き下がっています。)もちろん、購入・売却にかかる手数料は無料ですので、コストが重視されるインデックスファンドにおいて非常に心強い存在です。類似ファンドで『eMAXIS』というのがありますが、『slim』が付いていないと似て非なるファンドになりますのでご注意ください。

『eMAXIS Slimシリーズ』は様々な資産クラスのファンドやバランスファンドがありますので、まずはこのファンドをベースにすると良いと思います。

下記の記事でつみたてNISAで運用できるファンドの手数料を資産クラス別にして一覧で紹介しています。最安値のファンドを調べたり、どのファンドがどの資産クラスで運用しているのかが分かると思います。

⇒つみたてNISAの信託報酬料一覧!最安値ファンドには共通点が?!

今回紹介した手順に沿っていけば、誰でも『自分にとっておすすめポートフォリオ』を見つける事ができると思います。

こうやって分散投資をするファンドを決めていけば良いんですね!

ポートフォリオを決めて積立分散投資するにしても、つみたてNISAで長期運用するときはメンテナンスが必要ですよ!

分散投資後のメンテナンス

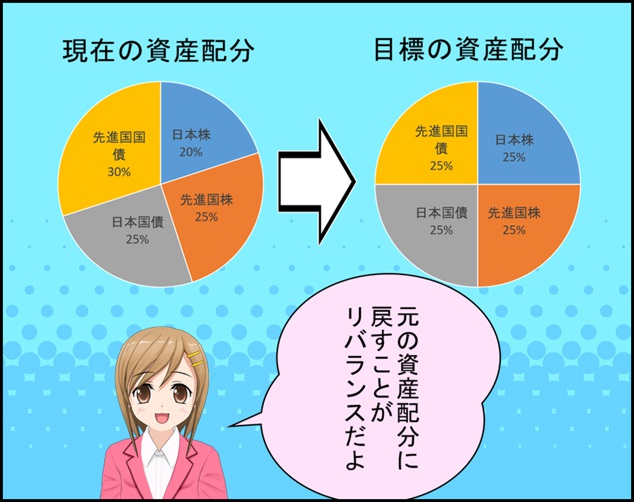

つみたてNISAで長期分散投資するなら、ここまでで紹介した手順で決めたファンドに毎月積立てをしていけば良いというわけではありません。

長期に渡って運用を続けると、そのポートフォリオは崩れてきます。そのためには『リバランス』と呼ばれる作業が必要です。

このように、当初決めたポートフォリオで運用を継続しても、保有資産の割合は目標から崩れてきます。

目標からズレたポートフォリオのままで運用を継続すると、最初に決めた目標利回りに沿った運用にはなりません。

そのため、半年から1年を目安に1度は保有している資産がポートフォリオに沿っているかどうかを見直して、私であれば5%以上ズレていたらリバランスするようにしています。

つみたてNISAの場合、保有資産を売って、別のファンドを買い増すと年間40万円の投資可能枠を削ることになります。

ですので、保有率が高くなっているファンドの積立てをやめて、低くなっているファンドの積立額を増額することをおすすめします。

今日の授業を動画で復習

まとめ

- 分散投資をするならまず目標利回りの設定を!

- 目標利回りに沿ったアセットアロケーションを決める!

- eMAXIS Slimシリーズなど信託報酬料が安いファンドをメインに長期分散積立投資!

- 必要に応じてリバランスする!

運用結果の9割は資産配分によって決まります。

その資産配分を決めるためには目標利回りが大切です。

雑な言い方をすると、資産配分さえしっかりしていれば、資産クラス内のファンドを適当に選んでも良いと言えるくらいです!

おすすめのファンドやポートフォリオなどは参考程度にして、目標設定をしっかり行い自分にとって理想的な資産配分を見つけていきましょう!