2017年から開始されるイデコ!

これまで個人型確定拠出年金は大手企業で働く多くのサラリーマンは加入できませんでした。

2017年からはそんなサラリーマンの方でも個人型確定拠出年金(イデコ)に加入できると聞き、申し込もうとしているそこのあなた!

ちょっと待ってください!

全てのサラリーマンがイデコに加入できるわけではありません!

今日の授業はサラリーマンの方を中心に、、、

- サラリーマンがイデコに加入できる条件

- 自分は加入対象になるかを調べる方法

これらについてご紹介していきます。

サラリーマンがイデコへ加入できる条件

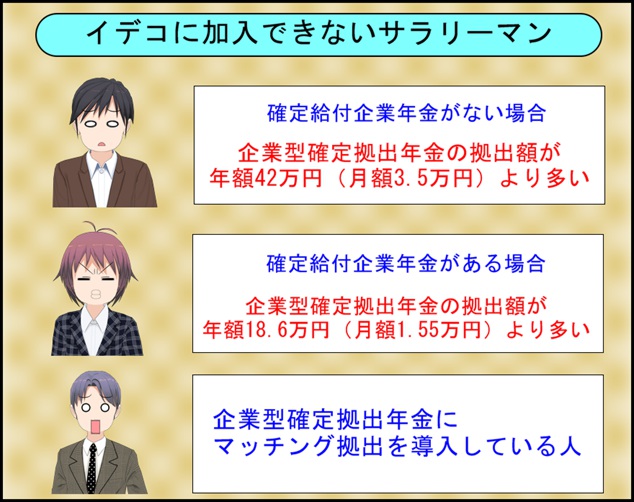

従来の個人型確定拠出年金の制度では確定給付企業年金や企業型確定拠出年金に加入している方は個人型確定拠出年金に参加することはできませんでした。

ですが、2017年からは確定給付企業年金や企業型確定拠出年金に加入していても、個人型確定拠出年金に加入することが可能となりました。

ただし、企業型確定拠出年金の拠出額に制限があって加入できないケースがあります!

このようにマッチング拠出が導入されていたり、企業型確定拠出年金の年間の拠出額によってはイデコに加入できないことがありますのでご注意ください。

企業型確定拠出年金に拠出する(積み立てる)お金は企業から支払われます。

マッチング拠出制度を導入している場合は企業からの支払いに加えて、個人払いで追加の拠出をすることができる制度のことです。

このようにイデコの加入には細かな条件がありますので注意が必要です。

では自分が働いている会社は確定給付企業年金や企業型確定拠出年金があるのかを確認する方法をお伝えします。

企業年金や企業型確定拠出年金に加入しているかを調べる方法

確定給付企業年金とか企業型確定拠出年金に入ってるかどうかって、どうやったら分かるんですか?

自分の加入状況が分からない人って結構多いですよ。自分が何に入ってるか調べる方法を紹介しますね!

- 人事部のホームページをチェックする(退職金や年金に関するページを参照)

- 人事部に問い合わせる

- お金に詳しい同僚に聞いてみる

一番確実なことは人事部に問い合わせることです!

人事部に問い合わせる時に何を確認したら良いのかまとめてみます。

- 確定給付企業年金を扱っているか?

- 企業型確定拠出年金を扱っているか?

- 企業型確定拠出年金のマッチング拠出制度は導入しているか?

- 企業型確定拠出年金の年間の拠出額の上限はいくらか?

この情報があれば、イデコへの加入資格が分かりますよ!

確定給付企業年金がなかったり、確定拠出年金ない場合も加入資格がありますよ!

色々と書きましたが、ストレートに人事部の方にiDeCoに加入して良いかを聞くのが手っ取り早いです!

紹介されているサイトや書籍によっては、確定給付企業年金のことを企業年金と紹介している場合もあります。

企業年金と確定給付企業年金は似て非なるものなので、違いについて知っておくと混同しなくてすみます。

企業年金と確定給付企業年金の違いは?

キリコ先生!そもそも企業年金とか確定給付企業年金ってなんなんですか?

エリコ先生は違いは分かる?

任せてくださいよ!私だって研修生ですけど勉強してますから!

企業年金は大きく分けて3つあります。簡単に紹介すると、、、

- 厚生年金基金:厚生年金に企業が上乗せ積み立てたした年金制度

- 確定給付企業年金:いわゆる退職金のこと

- 確定拠出年金:現役時代に自分が選んだ投資先に企業のお金で積み立てる年金制度

これらの3つを指します。

このように確定給付企業年金は企業年金の一部というわけです。

ちなみに、確定拠出年金と言っても先程から紹介している企業型確定拠出年金と個人型確定拠出年金の2種類があります。

両者の違いは、、、

- 個人型:個人が掛け金を払う

- 企業型:企業が掛け金を払ってくれる

このように言葉は似ていますが、しっかりと違いを知っておかないと書籍やサイトに書いてある情報の意味を取り違えるかもしれないので注意してくださいね。

なるほど~。エリコ先生も意外と詳しいんですね(笑)

意外は余計です!!私だってちゃんと勉強してるんだから(-.-;)

イデコの節税効果は大きいですが、証券会社でNISA口座を開設すれば運用益が非課税になって、違う側面から節税ができます。

NISAって名前は知ってるけど、制度を詳しく知らない方は下記の記事を参考にしてみて下さい。

⇒投資信託をNISAで!初心者にわかりやすく解説!

今日の授業を動画で復習

まとめ

- どんなサラリーマンでもイデコに加入できるわけではない!

- マッチング拠出を導入しているとイデコには加入できない

- 企業型確定拠出年金の年間の拠出額によってはイデコに加入できない

2017年1月からはイデコの対象者が拡大します!これまで加入できなかったサラリーマンでも加入できますよ!

こんな情報が独り歩きしていますが、詳しく調べてみると加入できないサラリーマンの方も結構多いのでは?

申し込みをする前に、自分は本当に加入資格があるのかを確認しておきましょう!

会社が企業型拠出年金に加入しました。月額4000円です。私、イデコで23000円を拠出しています。問題がありますか?

ご質問ありがとうございます。元々イデコで拠出をされていた所、お勤めの会社が企業型確定拠出年金を導入し、イデコ(23,000円)と企業型確定拠出年金(4,000円)の両方に拠出をしている状態という事で良いでしょうか。

この場合、①お勤めの企業がイデコとの併用を認めているかどうか、②イデコはいくらまで拠出できるかがポイントになると思います。

①企業型確定拠出年金とイデコの併用について

⇒そもそもお勤めの会社が併用を認めているかどうかを人事部などに確認する必要がありますので、早急に確認されることをおすすめします。

②イデコの拠出金額について

⇒企業型確定拠出年金とイデコを併用する場合は、お勤めの会社の企業型確定拠出年金の拠出方法や確定給付年金の実施の有無によって上限額が異なってきます。通常は企業型確定拠出年金とイデコを併用する場合は、イデコの上限額は20,000円もしくは12,000円となりますので、この点が問題になる可能性があります。上記の①と合わせてイデコの上限額を人事部の方に相談されることをおすすめします。

はっきりと回答できないのが心苦しいですが、確実なことはお勤めの会社の人事部等にお問い合わせいただくことです。

その際に、社内の担当部署の方に今後の手続きも確認されると良いと思います。ケースによっては、イデコを企業型確定拠出年金に移管する等の手続きが必要になります。

手続きに関する書類は『iDeCo公式サイト』にありますので、必要に応じてご対応ください。

大した回答ができませんでしたが、今後の資産形成がうまくいくことをお祈り申し上げます。