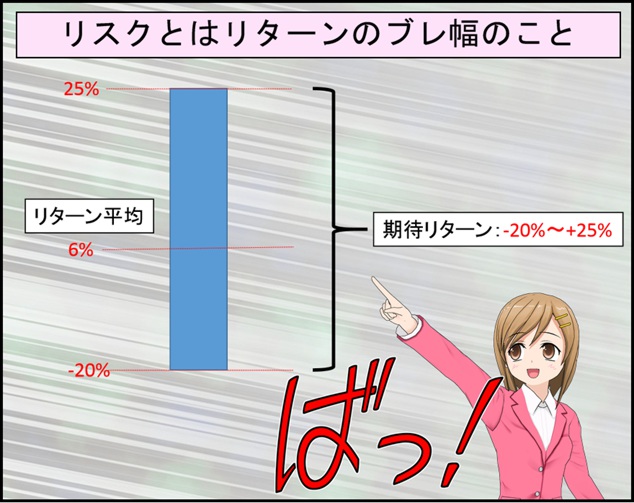

投資信託におけるリスクは利益がマイナスになる可能性ではありません。

目標としているリターンからどのくらいプラスになったりマイナスになったりするかのブレ幅のことです。

1つのファンドに偏った投資をせずに、リターンの高いファンドや低いファンドを組み合わせて購入することがリスク分散に繋がります。

今日の授業はそんなリスクを分散させる方法を3つ紹介するね!

- 異なるファンドを購入する

- 資産クラスを分散する

- リバランスを定期的にする

今回の授業でリスク分散のコツや考え方を学んで、老後を見据えた長期投資を行いましょう!

リスク分散①(異なるファンドを購入)

1つ目のリスク分散の手法はリスクの異なるファンドへの投資です。

冒頭でも伝えましたが、投資信託のリスクとは『目標リターンからのブレ幅』のことです。

リターンがマイナスになる確率のことを指しているのではないので、意味を取り違えないように!

一般的に高いリターンが期待できるファンドほどリスク(ブレ幅)が高く、リターンが低いファンドほどリスクは低いです。

そこで、リスクが高いファンドと低いファンドを組み合わせてブレ幅を少なくしようとするのが投資信託におけるリスク分散の考え方です。

リスクとリターンが異なるファンドを組み合わせて、目標とする利益に近づけることが投資信託の基本です。

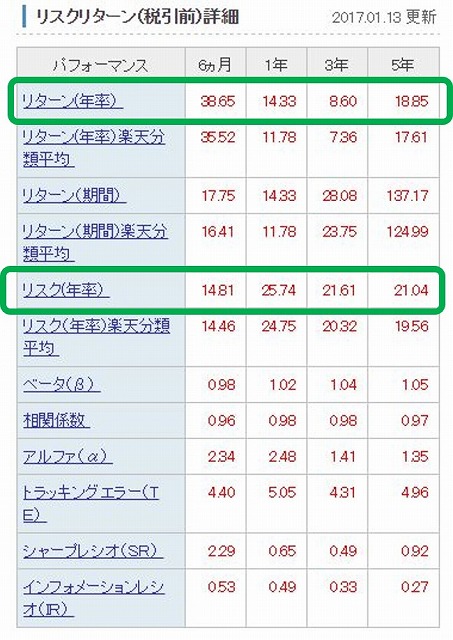

ファンドのリターンやリスクの確認方法

色々なファンドを組み合わせて、リスク分散するってことは分かったんですけど、どこにリターンとかリスクの情報って載ってるんですか?

証券会社のファンドを紹介するページに指標が書いてあるから、確認する方法を紹介するね!

下の図は楽天証券で検索したとあるファンドの情報です。

- リターン(年率):この指標がリターンです。(利回りとも言います。)

- リスク(年率):この指標がリスクです。(標準偏差とも言います。)

証券会社によって、リターンは利回りと表現されたり、リスクは標準偏差としていることもあります。

指標として参考にする場合は、記載がある期間の最長のものを見てください。

上記のファンドの場合は最長である5年が参考指標になります。

リスクとリターンの考え方(計算方法)

これまで、『リスク=リターンのブレ幅』と紹介してきました。

このブレ幅を簡単に計算する方法があります。

リターンのブレ幅=(リターン)±(リスク×2)

<例>

リターン:15%、リスク:20%

リターンのブレ幅=15% ± 20%×2=-25%~+55%

このように例に挙げたファンドなら、-25%~+55%のリターンが期待できるという計算になります。

この計算式は統計解析から求めたもので理系に強い人ならわかるかもしれませんが、簡単に言うと、統計学上95%の確率で上記のリターンが期待できることになります。

(実践例)リスク分散の具体的な計算

リスクとリターンから期待できるリターンの目安の計算方法は分かったけど、リスク分散のためにはファンドはいくつか組み合わせるんですよね?

どうやって計算するんですか?

実際に複数のファンドを組み合わせてリスク分散の計算をしてみましょう!

(Aファンド)リターン:10%、リスク:15%。、期待リターン:-20%~+40%

(Bファンド)リターン:5%、リスク:10%、期待リターン:-15%~+25%

(Cファンド)リターン:3%、リスク:5%、期待リターン:-7%~+13%

目標リターン(利回り)を6%とするなら、A,B,Cの3つのファンドを購入すれば平均リターンは6%になります。

(Aファンド+Bファンド+Cファンド=(10%+5%+3%)÷3=6%

その場合の期待リターンは-42%~+78%になります。

(Aファンド+Bファンド+Cファンド=(-20%~+40%)+(-15%~+25%)+(-7%~+13%)=-42%~+78%

目標リターン(利回り)を7%とするなら、Cファンドだけ2倍購入するれば平均リターンは7%になります。

(Aファンド+Bファンド+Cファンド×2=(10%+5%+3%×2)÷3=7%

その場合の期待リターンは-49%~+91%になります。

(Aファンド+Bファンド+Cファンド×2=(-20%~+40%)+(-15%~+25%)+(-7%~+13%)×2=-49%~+91%

こうやって、目標リターンを決めてから、期待リターンを考えることが基本ですよ!

計算方法が分かっただけでは、本当のリスク分散はまだできていません。

様々な資産クラスのファンドにも投資することがリスク分散になります。

リスク分散②(資産クラスの分散)

リスク分散の2つ目の手法は様々な資産クラスへの分散投資です。

代表的な資産クラスとして、日本や先進国、新興国の株式・債券のことです。

他にも金などのコモディティや、不動産投資(リート)など様々な種類があります。

一般的に、株価が上がる(下がる)と債券価格が下がり(上がり)ます。

このように、片方が上がれ(下がれ)ば、もう片方が下がる(上がる)ものを組み合わせておくこともリスク分散の1つです。

- 株価が上がる(下がる)と債券は下がる(上がる)

- 株価が上がる(下がる)と不動産も上がる(下がる)

- 株価が上がる(下がる)と金は下がる(上がる)

- 債券が上がる(下がる)と金も上がる(下がる)

リスク分散するには様々な資産クラスのファンドに投資することが大切ですが、株と不動産など基本的に価格が同じ方向に動きやすいものを組み合わせると、儲かる時は大きく儲かりますが、損した時は大損に繋がる可能性があります。

また、一言で株と言っても日本の株、アメリカの株、先進国全体の株など様々です。

株は景気が良ければ上昇するものですから、日本の景気が低迷していても、アメリカの景気が良ければ、日本株は下がり、アメリカの株は上昇します。

このように、投資対象とする国もしっかりと分散しておきましょう!

投資対象とする国と値動きが異なる資産クラスの組み合わせが大切です!

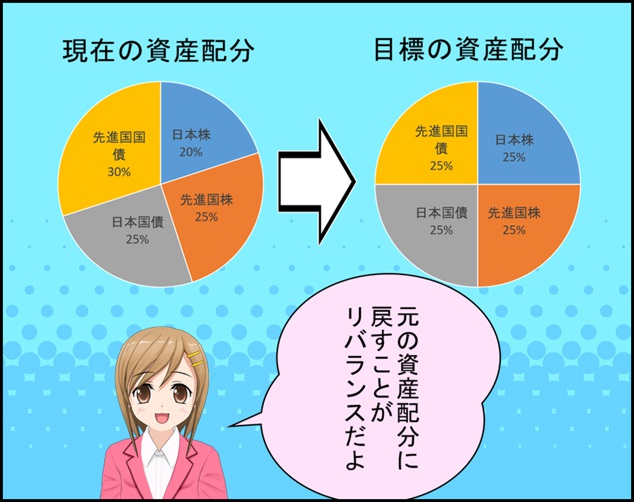

リスク分散③(リバランス)

リスク分散の最後の手法はリバランスです。

リバランスは保有中のファンドの割合を見て、投資の比率を変更することです。

投資信託では目標リターンを持って、それに見合った資産クラスに資産を配分して分散投資するこが基本ですが、長期間保有しているとそのバランスが崩れてきます。

そこで、年に1回程度を目安に資産配分の管理をします。

こうすることで、自分が保有しているファンドを比較して、予定より儲かりすぎた資産クラスから、予定よりも儲からなかった資産クラスに資金を移してやることで、リスクとリターンが安定します。

下記記事はインデックスファンドの積立投資の始め方についての紹介ですが、様々な資産クラスを組み合わせて目標リターンが設定できるオリジナルの計算シートも紹介しています。

手軽にリスクとリターンを調べたい方はチェックしてみてください!

⇒インデックスファンドで積立投資!始め方から売り方の7STEP

今日の授業を動画で復習

まとめ

リスクと言うとリターンがマイナスになるイメージがありますが、投資信託で言うリスクは目標リターンからのブレ幅のことです。

目標リターンから下がりすぎても、上がりすぎてもリスクが高いと言えます。

長期投資になると、このリスク(ブレ幅)が大きいほど、目標値から大きく離れてしまうことがあります。

今回紹介したようなリスク分散の手法を組み合わせて、リスクを分散させて長期投資においてブレが少ない投資を行いましょう!

何時も動画を拝見しております 解り易くて本当に参考になります

現代68歳で投資を証券会社に任せきりでしたので 20年程運用しましたが 元本割れです 自分が営業マンの言葉通りにして 全く投資の勉強を

せずに人任せにした自己責任と痛感しております 仕事を辞めて

この年で本やユーチューブで勉強を始め お恥ずかしい話 手数料や

信託報酬すら考えず ましてや 何に幾ら投資してるなど考えず

目論見書もあまり目を通したこともありません この年では投資を

やるのは遅いと思いますが 病気もなく人生90年を目標に頑張ろうと

思います 宜しくお願い致します 長々と申し訳ありません

又 ご相談があればメールを差し上げてもよろしいでしょうか

いつもご視聴頂きありがとうございます。。また、内容を分かりやすいと仰って頂き励みになります。

投資において色々と苦労をされたようですね。それでも改めて勉強をする姿勢には感服です。私も見習って絶えず勉強をしていこうと思います。

投資は確かに早い方が利点はありますが、気づいた時に始めても決して遅いということはないと思います。

人生90年を目標にされているとのことで、まだまだ20年以上もあります。

現在の資産状況と目標、それに合わせたリスクとリターンを考えた資産配分を考えて素敵な人生を送りたいですね。

応援しています。私で良ければメールやブログ、You Tubeのコメントにてご連絡ください。

お互い頑張っていきましょうね。