今日はいつものお金の学校の授業のスタイルではなく、2017年11月時点での現在の運用状況と今後の運用方針を紹介します。

基本的には投資方針は大きく変わらず、インデックスファンドへの長期投資を継続しています。

大した運用はできていないですが、どういう考えで、どんなを運用しているのか。

自分の考えを整理するという意味合いも込めて、紹介していきます。

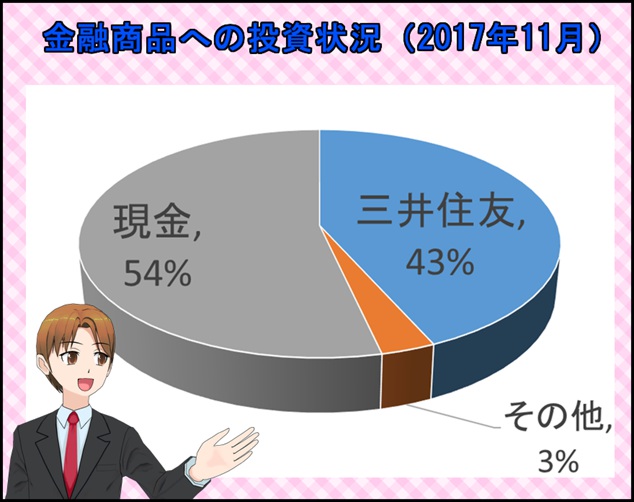

現在の金融商品への投資状況

2017年11月時点では金融商品への投資は基本的に投資信託をメインとして行っています。

投資信託で保有している資産のほぼ100%が「三井住友・DCつみたてNISA・全海外株インデックスファンド」です。

楽天証券で積立設定をしており、楽天カード決済をしているので、毎月12日に自動で買い付けされています。

ただし、今月からココへの積立設定をやめて、「楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))」に変更しています。(※2018年末頃からは『eMAXIS Slim 先進国株式インデックス』と『eMAXIS Slim 新興国株式インデックス』に変更しています。)

NISAで運用しているため、三井住友の売却は行わず、楽天に積み立てていきます。

税金が勿体無いので、NISA枠に収まらない部分は現金保有し、IPOの資金としています。

一時期はビットコインも保有していて、金(ゴールド)と同類の資産クラスとして考えていたのですが、その相関性がなくなってきたので売却しました。

日本国債や金(ゴールド)への積立も行っていたのですが、IPOに回した方が資産を減らすリスクを下げつつ、儲かりやすいと思い売却しました。

改めて見ると、投信よりも意外と現金が多かったです!

今後の運用方針

- 非課税口座をフル活用する

- IPOを兼ねて現金保有

- ◯◯ショック時に現金を株式投資

つみたてNISAが2018年から始まり、従来のNISAから変更を行いました。

そうすることで、投資枠が120万円から40万円と減額され、余剰金がこれまでよりも余分に手元に残る予定です。

残った余剰金は、ジュニアNISA、iDeco(イデコ)で運用を行い非課税口座をフル活用予定です。

余剰金は非課税枠内でフルインベストメント!

つみたてNISA、ジュニアNISAに関しては「楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))」で毎月積立投資を予定しています。(※2018年末頃からは『eMAXIS Slim 先進国株式インデックス』と『eMAXIS Slim 新興国株式インデックス』に変更しています。)

iDecoに関しては、上記のファンドがないので、先進国株のインデックスファンドを買い付けます。(たわらノーロード先進国株式を予定)「楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))」の取扱いができたのでそちらで運用中。

手元には生活防衛資金として、生活費の半年分の現金保有を継続します。

また、何らかの臨時収入があったり、NISAやiDecoの非課税枠を使い切るようであれば、現金で保有します。

ただし今後も、現金を寝かせておくだけでは勿体無いので、そのお金はIPOの抽選資金に回すようにします。

そうすることで、余剰金も生活防衛資金も無駄なく活用できるはず!

今後もし、◯◯ショック、バブル崩壊のような経済危機による株式投資チャンスがあれば保有現金でVT(バンガード・トータル・ワールド・ストックETF)を課税口座(特定口座)で買い付けます。

運用方針を決めた理由

なぜ投資信託なのか?

私の資産運用の目的は、退職後の老後資金で考えています。

なので、ゆっくりと確実性の高い運用を行いたいです。

その上で、インデックスファンドによる長期積立投資が老後に備えた資産形成に最適と考えています。

株式のファンドにしか投資しない理由

外国債券不要論に賛成しているからです。

債券は金利が下がらないと価値が上がらないですが、先進国の金利は既に低金利でこれ以上は下がりにくいため、先進国の債券は不要と考えています。

とはいえ、日本のようにマイナス金利を導入してさらに金利を下げたケースもあり先進国債券は上がらないとは言えないです。

ですが、アメリカのように利上げをする国もあり、先進国全体で見ると金利はこれ以上は下がりにくいと思っています。

新興国の債券なら、まだまだ下がる余地があり、検討してもよいと思うのですが、信託報酬料が高いので、安いファンドがでてきたら検討します。

リートに関しては株と似たような値動きをするので、同じような資産クラスにあえて投資する必要はないと考えています。

また、アメリカを除く先進国は人口減、高齢化が進み、長期的には需要が落ち込むと考えています。

新興国を対象としたリートファンドがあれば、人口が増えるので投資したいのですがファンド数が少なく、信託報酬料も高いので現時点では見送っています。

投資ファンドを絞った理由

NISAで投資ファンドを楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))に絞った理由は、信託報酬料が安いから!コレにつきます。(※2018年末頃からは『eMAXIS Slim 先進国株式インデックス』と『eMAXIS Slim 新興国株式インデックス』に変更した理由も信託報酬料が更に安いからです。)

三井住友・DCつみたてNISA・全海外株インデックスファンドと比べて10%弱ほど日本株が入ってるのはイヤなんですが、信託報酬料が安いので妥協しています。

先進国株式のインデックスファンドは信託報酬料が安いものも多いですが、新興国はまだまだ高いと感じています。

そのため、先進国にも新興国にも低い信託報酬料で投資できる上記ファンドにしぼりました。

iDecoに関しては上記ファンドへの積立投資ができないので、先進国ファンドに絞って「たわらノーロード先進国株式」に限定しています。

日本株に投資したくない理由は、私の場合IPO資金として現金保有していたり、持ち家があるので日本円の資産が比較的多いので不要と思っています。

ジュニアNISAでは楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))にせずとも、直接VTに投資できますが、まとまったお金がなく、毎月の余剰金で積み立てることになるので買えません( ;∀;)

非課税枠内でしか投資しない理由

長期を見据えた資産形成にはインデックスファンドへの投信がベストだと思っていますが、利益に対して約20%もの税金が取られるとバカらしいです。

最低でも老後資金に3,000万円の資金を確保したくて、投資額が約1,000万円、利益が約2,000万円を予定しています。

一般口座や特定口座で2,000万円の利益がでると、それに20%もの税金がかかり、400万円も取られるとかなり痛いです。

個人がリスクをとって運用してるのに、なんでそれに税金がかかるのか理解できず、それが嫌で非課税枠内でしか投資したくないというのもあります。

利益がマイナスになった分をある程度、保障してくれるような制度があれば喜んで税金払います。(笑)

生活防衛資金額の設定根拠

世の中の多くの資産運用の書籍には生活防衛資金(長期休業など不測の事態に備えたお金)として、生活費の半年分~2年分は現金保有するよう紹介されています。

この考え方は賛成で、どんな人にだって何らかの理由で長期休業になったり、退職したりするかもしれません。

私の場合、サラリーマンなので長期休業時の会社の福利厚生が多少充実していたり、退職時には失業手当を期待できるので生活防衛資金は半年分あれば十分と考えています。

生活防衛資金も含めてIPOをする理由

生活防衛資金は、いざ何かがあった時にすぐに使えるお金です。

IPOに回すのであれば、証券会社に預け入れていても、1日~2日で出金できるので問題ないと考えています。

また、IPOは以前に紹介した手法であれば、ほぼノーリスク・ハイリターンが見込めるので生活防衛資金を減らす可能性は極めて低いと思っています。

下記の記事内にてIPOがほぼノーリスク・ハイリターンである根拠とその手法について紹介しています。気になる方は参考してみて下さい。

⇒IPO株は儲かるの?ゼロから始めるIPO入門!

IPO自体は、宝くじ的な感じなので、効率よく増やせるかどうかは分かりませんが、ただただ銀行に寝かせておくよりかはマシな方法と思っています。

当選金は非課税枠内で投資したり、追加のIPO資金にする予定です。

どなたか他に数日内で現金化できて、資産が減る可能性が極めて低い投資手法があれば教えてください(T_T)

経済危機に株式投資する理由

ブログ内で何度も言ってますが、世界経済は毎年2%程度の成長を続けております。

一時的に、大きく株価が下がっても、何年かかけて株価は戻り、上昇に転じると思っています。

なので、世界経済がパニックになった時は世界中の株が割安で買えるチャンスと考えています。

その時は、生活防衛資金だけ手元に残して、楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式))ではなく、VTに投資することで割安で買えると思っています。

VTはつみたてNISAやiDecoでは買えないので、ジュニアNISAや特定口座にて投資予定です。

IPO自体はほぼノーリスク・ハイリターンの美味しい投資対象と思っていますが、

世界経済がパニックになっている時は初値売りでもマイナスがでやすかったり、

そもそも新規上場する企業が少なくなるので、不向きです。

有事の際の現金は生活防衛資金のみを残して、全額投資していく考えです!

今後の運用方針まとめ

- NISA・iDecoを使って非課税枠内でVT(楽天版)投資

- 非課税枠外は現金保有

- 現金はIPO資金として活用

- 世界経済パニックになったらジュニアNISAや課税口座でVTに投資

- どんな時でも生活防衛資金として生活費の半年分は現金保有

今現在の私の考えとしてはこんな感じで考えています。

- まずは非課税枠を使い切る!

- それ以外は現金保有してIPOの資金にする!

- 世界経済のパニックに乗じて生活防衛資金以外の現金は全てVTへ!

この3本柱で考えています。

IPOはSBI証券に1,000万円、その他の証券口座に合算で200万円程度あれば効率よく狙えるので1,200万円以上の現金が貯まりそうなら違う運用方針も考えてみます。