iDeCoって所得税とか住民税の負担が減るんだよね?だったら無職の人で収入がない場合は加入するメリットって何かあるのかな?

無収入だと節税の恩恵は受けられないけど、メリットが全くないわけじゃないですよ!

iDeCoは20歳以上~60歳未満が加入できる年金制度です。

その年齢の間に、何らかの理由で無職になる方もおられると思います。

無収入だとiDeCoの節税メリットは全くないですが、無職だからといってデメリットばかりではありません。

今日の授業は無職の方に向けてiDeCoの紹介をします。

- 無職でiDeCoに加入するメリット・デメリット

- iDeCoの代わりになるオトクな制度は?

それじゃ、早速授業を始めます。

無職でiDeCoに加入するメリット・デメリット

iDeCoの最大のメリットは掛け金に応じて住民税や所得税が軽減されることです。

無職になって、無収入だと課税対象となる収入がないので、節税の恩恵は受けられません。

ですが、iDeCoで投資信託などの金融商品を運用した場合、その運用益は非課税になるなどのメリットがあります。

無職の方がiDeCoに加入するメリット・デメリットをお伝えする前に、iDeCoの特徴を先にまとめます。

【メリット】

掛け金に応じて所得税、住民税が軽減される

運用益が非課税になる

退職所得控除もしくは公的年金等控除が適応される

自己破産しても積立金は保護される

積立てた以上に資産が増える可能性がある

【デメリット】

60歳になるまで引き出せない

口座開設・維持に手数料がかかる

住宅ローン控除やふるさと納税を併用していると節税効果がない可能性がある

受取時に税金が発生することがある

元本割れするリスクがある

このような特徴があるiDeCoですが、無職の方にとってどのようなメリットがあるのかを考えていきます。

また、一言で無職と言っても、どういう理由で無職になっているのかによって、メリット・デメリットが異なってきますので、下記のパターン別に紹介していきます。

- 会社を退職(再就職の予定あり)

- 会社を退職(再就職の予定なし)

- 専業主婦(専業主夫)

- 学生

①会社を退職(再就職の予定あり)

メリット:退職した年は所得税・住民税の節税効果がある。

デメリット:退職後の翌年以降は節税効果がない。お金が必要になっても引き出せない。

何らかの理由で一時的に職を失っているが、今後も働く意志のある方はiDeCoに加入するメリットはあります。

まずは、会社を辞めた年はそれまでの給料で課税対象となる所得税や住民税が軽減される効果が期待できます。

それ以外にも、今後の勤務先で企業型確定拠出年金をやっている場合は、そちらに移管することができますし、それがなくてもiDeCoを継続することができますので、60歳までの限られた期間で無駄なく積立てられます。

一方、デメリットとしては、無職になった翌年からは収入がないので節税効果はありません。また、60歳以降になるまで掛けたお金は引き出せませんし、年間で2,000円近くの口座維持コストが掛かります。

無収入になり、再就職の目処が立たず金銭的な余力がない場合は有事の際に必要なお金を使えないので、iDeCoで積立するのは辞めた方が良いと思います。

一般的に有事に備えた必要なお金は1ヶ月の生活費が半年分以上あると良いと言われています。

次の就職の目処が立ち、生活費に余力があって、将来的にもiDeCoを続ける方ならメリットはあると思います。

②会社を退職(再就職の予定なし)

メリット:退職した年のみ所得税・住民税の節税効果がある。

デメリット:退職後の翌年以降は節税効果がない。お金が必要になっても引き出せない。

①と似たようなケースですが、再就職の予定や意思がない方は、iDeCoに加入するメリットはあまりありません。

会社を辞めた年はそれまでの給料で課税対象となる所得税や住民税が軽減される効果が期待できますが、翌年以降は無収入になると節税効果は期待できません。

ただし、その年の節税効果のためだけにiDeCoを開設しても、年間で2,000円近くの口座維持コストがかかるので長い目で見ると手数料の方が高くなるかもしれません。

しいて言えば、今後は無収入だけど余剰金がたくさんあって、お金の運用先に困っているような方であれば、運用益が非課税になるメリットはあるかと思います。

生活費の心配がなく、手元に現金が沢山あって運用先に困っている方であれば、運用益が非課税になるという点にメリットがあると思います。

③専業主婦(専業主夫)

メリット:運用益が非課税。

デメリット:お金が必要になっても引き出せない。

旦那(妻)の扶養に入っている方でもiDeCoに入るメリットはあります。

扶養に入っている時点で、多くの方はパート等で収入があっても年収130万円以下かと思います。(税金を払わないために103万円以下にしている方も多いと思います。)

103万円以下であれば、住民税や所得税を支払う必要はありませんし、130万円だっとしても25,000円程度の税金負担になります。

このようなケースの場合は、節税効果の恩恵はほとんど期待できないです。

ですが、iDeCoのメリットは節税効果だけでなく、運用益が非課税になる点も大きなポイントです。

家計全体である程度の収入があり、NISAなどで資産運用をしている方であれば、iDeCoも検討してみても良いと思います。

特に通常のNISAから2018年から始まったつみたてNISAに変更した方は年間投資限度額は120万円から40万円に下がっています。

これまで120万円ギリギリまで投資していた方は、残った80万円の投資先の一部にiDeCoを選ぶのは良い手だと思います。

NISAの年間投資限度額を超えて運用したいならiDeCoを検討しても良さそうね!

④学生

メリット:運用益が非課税。

デメリット:節税効果はない。

学生の方に関してはiDeCoに入るメリットはあまりないと思います。

節税効果に関しては、バイト等をしていても年収130万円以下で親の扶養に入っている方が大半だと思いますので、あまり期待できません。

運用益を非課税にできるメリットを活用するなら、NISAの方がいつでも引き出せるという点でiDeCoよりも優れています。

NISAの年間投資限度額は120万円まで(つみたてNISAは40万円まで)となっていますので、それ以上の額を投資したいならiDeCoを検討する余地はあろうかと思います。

iDeCoを開設した場合、卒業後の就職先で企業型確定拠出年金を導入しているのであれば移管する手続きが必要なケースがあります。

それ自体は対した手間ではないのですが、新卒で仕事が不慣れな時期に人事部等に連絡をしたりと、一時的に余計な業務が増えることは覚悟しないといけません。

専業主婦と同じでNISAの年間投資限度額を超えて運用したいならiDeCoはアリだね!

ここまで無職の方がiDeCoをするメリットやデメリットを紹介してきました。要約すると次の様な特徴があります。

- 基本的にはiDeCoの最大の特徴である節税効果の恩恵はほぼ受けられない

- 運用益を非課税にできる

- 60歳になるまで引き出せないことから、今後の生活費が心配な方には向かない

- NISAの年間投資限度額を超えて運用したい方に向いている

このように、無職の場合、手元に余剰金が沢山ある方以外は基本的にはiDeCoに加入するメリットはありません。

それじゃ、無職の方が入ったらオトクな制度は他にないの?

iDeCoの代わりになるオトクな制度は?

iDeCoのメリットは冒頭でも紹介した通りいくつかありますが、中でも『節税効果』と『運用益が非課税』の2点が最大の特徴です。

無収入の場合、課税対象となる所得がないので節税効果は期待できません。

運用益が非課税という点においては、先ほどから何度か登場している『NISA』の方が優れています。

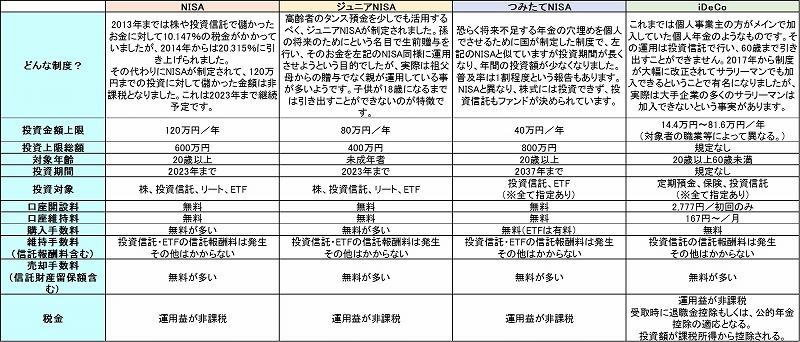

◆NISAとiDeCoの特徴を比較

うーん、複雑すぎてよく分からないや・・・。

ざっくり簡単に言うと、こんな感じですよ!

- NISAは所得税や住民税の節税効果はない

- NISAはiDeCoにない、投資信託、株、ETFに投資できる(ただし、定期預金や保険商品はない)

- iDeCoと異なり、口座開設・維持に手数料がかからない

- iDeCoと異なり引き出せる年齢制限がない(いつでも引き出せる)

- 運用益が非課税という点は同じ

ざっとこのような違いがあります。

無職で当面の生活費の心配がない方はNISAを活用することで効率よく資産運用ができます。

運用益を非課税にしたいという目的だけなら、NISAの方が金融商品の種類や手数料、引き出し制限などの点からiDeCoよりもオトクですよ!

まとめ

- 無職の方がiDeCoに加入するメリットはあまりない。

- 運用益を非課税にしたいという目的ならNISAの方が優れている。

- NISAで年間投資限度額に達する場合は、iDeCoを活用する手もある。

無職の方向けにiDeCoのメリットについて紹介しました。

無職の方がiDeCoに加入するメリットはあまりありませんが、全くないわけではないです。

端的に言うと、アーリーリタイア、専業主婦などの方で生活費の心配がなく、余剰金があってNISAの年間投資限度額を超えて運用したい方ならメリットはあります。

また、無職の時にiDeCoを開設して、企業に就職する事になった場合は勤務先で企業型確定拠出年金制度があれば、口座移管を要するケースもあります。

必ず人事部等で確認するようにしてください。

iDeCoは60歳まで引き出せないので、無理して投資することは控えてくださいね!

働くいしわあるが年金控除申請した方も

NISAやidco出来ますか

現状ではiDeCoは60歳までの制度となっていますが、今後は65歳までに検討されているようです。

繰り上げ受給されているなどで、ご年齢次第では今後はiDeCoは加入対象になろうかと思います。

また、NISAに関しては加入できるかと思います。

詳しくは下記の金融庁のサイトをご参照ください。

https://www.fsa.go.jp/policy/nisa2/about/nisa/overview/index.html

はじめまして。

上記を拝読しご質問致します。

当方、57歳で今年5月から体調を崩し休職に入り傷病手当金の申請を開始し、7月末をもって退職、回復するまでは就労せず傷病手当金の継続受給の予定です。

企業型DC(知識ないまま元本保証型に加入)が自動移換される前に、自身でiDeCoへ移換する必要があると知りました。実質収入はないため所得税の節税メリットはないとわかりましたが、年齢的に受給まで数年間でも拠出しようと思っていますが、信託報酬の低いインデックス投資で責めても良いのでしょうか。(多くはありませんが退職金も入るため上限額までも可能なのかなと)投資信託ならばと証券会社と銀行各1社の窓口で相談しましたが、「こちらからはこれが良い等iDeCoに関しては言えないため、ご自身で選んで下さい」と言われました。

ちなみに親の介護等費用で数年前約¥1千万を切り崩し、自分の為にと資産運用に関心を持った昨年から、口座のある銀行に相談、提案されて、生命保険の見直し減額、つみたてNISA満額開始、ファンドラップ¥600万(現在元本割れ)開始、64歳〜¥36万/年受給開始の個人年金開始、介護年金(要介護認定時に¥100万、健康な80歳で¥200万戻る)加入済みです。また既に満期の終身生命保険(現時点で解約¥600万程度→80歳解約で¥1千万程)が貯金代わりにあり、今より高齢時の方が充足しているようで、現状これでいいのかと不安はあります。

長文失礼致しました。

ご教示いただければ幸いです。