イデコって5,000円からできるんだよね?5,000円でも節税効果はあるの?

最低掛け額だからって無意味にはならないですよ!

イデコは将来受け取る個人年金として毎月5,000円から積立てができる国の制度の1つです。

人によっては毎月数万円も掛けている人もいます。

5,000円だと少ないから節税効果はないのでは?と思う方もいるかもしれませんが、そんなことはありません。

今日の授業はイデコで毎月5,000円積立てようと思ってる方に向けて紹介します。

- イデコで毎月5,000円積立た場合の節税効果は?

- 5,000円を何に投資すべきか?

- 職業別の掛け額の上限は?

- 5000円は少ない?!普通はどのくらい掛けるの?

- 受取時の税金も考慮して積立て額を考えよう

- 掛け金が払えなくなったら

- どこで口座開設するべきか?

では、5,000円でどのくらいの節税効果が期待できるのかを見ていきましょう!

イデコで毎月5000円積立てた場合の節税効果は?

イデコは所得税や住民税の課税対象となる金額(課税所得)から掛け金を引かれて計算されることで節税効果を発揮します。

住民税率は一律10%、所得税率は課税所得となる金額によって異なってきます。

◆年収別の所得税率・住民税率の目安

※ここで言う年収は手取りではなく、サラリーマンであれば総支給、個人事業主であれば売上から経費を差し引いた金額になります。

※ここで言う年収は手取りではなく、サラリーマンであれば総支給、個人事業主であれば売上から経費を差し引いた金額になります。

この表から毎月5,000円(年間6万円)掛けたら、いくらの節税効果があるのかシミュレーションしてみます。

計算式・・・6万円☓(所得税率+住民税率)

年収200万円~400万円・・・6万円☓(5%+10%)=9,000円

年収500万円~600万円・・・6万円☓(10%+10%)=12,000円

年収700万円~800万円・・・6万円☓(20%+10%)=18,000円

あくまで目安になりますが、年収200万円以上だと9,000円以上の節税効果が期待できることになります。

毎月5,000円(年間6万円)掛けて、9,000円以上戻ってくると考えると、単利15%以上になります。

2018年6月時点での銀行の利率は、0.001%~0.02%程度で、ほぼ0%です。

どんなに預金金利が高い銀行でも6万円預けて9,000円以上も還ってくる所はないと思います。

イデコの運用先は投資信託や定期預金などになるので、節税効果に加えて、それらの運用成績によっては更にプラスになることもあります。

最低掛け額の5,000円でも節税効果は大きいんだね!

イデコの運用先は色々あるみたいだけど、毎月5,000円を何に掛けたらいいですか?

5,000円を何に投資すべきか?

イデコで運用できる金融商品は3種類です。

定期預金・・・銀行の定期預金と金利はほぼ同じ。銀行が破綻したら1,000万円までは保護される元本確保型の商品。

保険・・・定期預金よりも若干金利は高い。保険会社が破綻したら90%まで保障される元本確保型の商品。

投資信託・・・投資先によって利益がプラスになったりマイナスになったりする元本変動型の商品。

投資は怖いものと思う方は、元本確保型の定期預金や保険が良いでしょうし、イデコで資産運用をして節税と利益の両方を狙うなら投資信託です。

私はイデコで投資信託をやってるよ!

イデコではどんな投資信託に積立てれば良いのか?

一言で投資信託と言っても、様々なファンドがあり、エリコ先生がやっている楽天証券だと30種類以上も投資先があります。

ハイリスク・ハイリターンのファンドもあれば、その逆のものもあります。

肝心なことは、イデコで積立てたお金を受け取る時に『いくら必要なのか?』を明確にしておくことです。

これによって、どのくらいのリスクとリターンのファンドを選べば良いのか見えてきます。

ファンドを調べたり、細かな計算が苦手な方は先進国および新興国の株に投資するファンドで、信託報酬料(手数料)が最も安いものを選んでおけば良いと思います。

『受取時の必要額ってどうやって計算するの?』、『ファンドのリスクやリターンはどうやって調べるの?』、『なんで株に投資するファンドだけでいいの?』こうした疑問を持った方は下記の記事を参考にしてみてください。

投資信託だと節税効果と運用成績で大きく儲けられそうだね!

ところで、最低掛け額は5,000円からだけど、最大額はいくらまでいけるのかな?

職業によって掛け額の上限は違うんだよ!

職業別の掛け金の上限

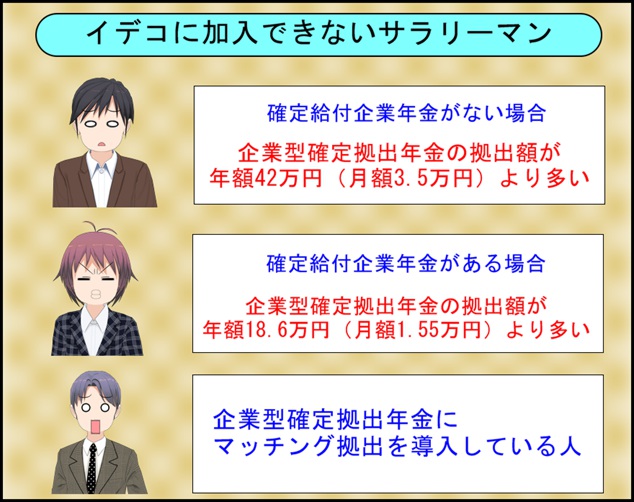

イデコは最低5,000円から掛けることになりますが、上限は職業によって異なります。

自営業:68,000円(年81.6万円)

会社員(企業型確定拠出年金なし・企業年金なし):23,000円(年27.6万円)

会社員(企業型確定拠出年金あり・企業年金なし):20,000円(年24万円)

会社員(企業型確定拠出年金なし・企業年金あり):12,000円(年14.4万円)

会社員(企業型確定拠出年金あり・企業年金あり):12,000円(年14.4万円)

公務員:12,000円(年14.4万円)

主婦:23,000円(年27.6万円)

職業によって掛け額の上限は異なりますが、最低額は5,000円になります。

また、イデコはサラリーマンでも加入できる!みたいな事が言われていますが、すべての方が入れるわけではありません。

このようにイデコは誰でも入れるわけではなく、加入できる条件がありますのでご注意ください。

最低額はどの職業でも5,000円からみたいだけど、普通はどのくらい掛けるものなのかな?

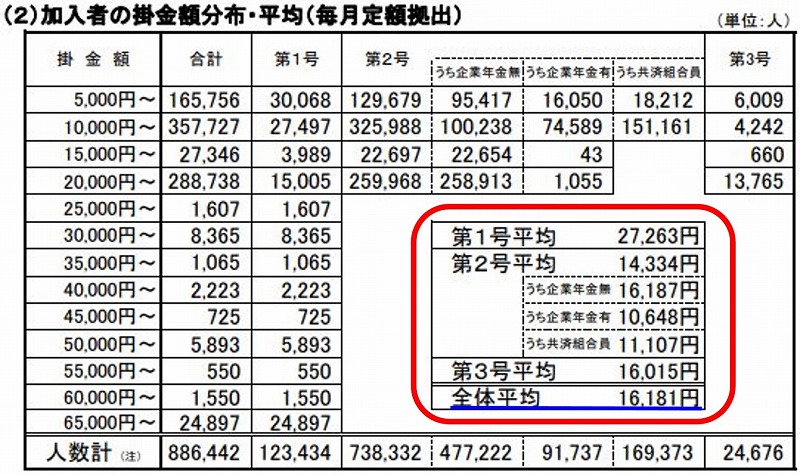

5000円は少ない?!普通はどのくらい掛けるの?

全体平均として16,181円(年間で194,172円)がイデコの平均掛け額という結果でした。

職業によって掛け額の上限が異なりますので、自分に近い平均値を知りたい方は国民年金区分に合わせて参考にしてみてください。

第1号:自営業

第2号:サラリーマン

第3号:専業主婦

5,000円以上掛けてる人って結構多そうですね!

そうだね!でも、あまり掛け額を増やすと受取時の税金が大きくなるかもしれないよ!

えっ!受取に税金かかるんですか!?

受取時の税金も考慮して積立て額を考えよう

確定拠出年金は節税になる!って聞いていたものの、実は税金が掛かる部分もあるんです。

どういう時に課税されたり、節税効果が期待できるのかをまとめてみます。

掛け額・・・掛けた分だけ所得税や住民税が安くなる=節税

銀行預金の利息や投資信託の運用益・・・非課税

受取時・・・一時金や年金として課税

受取時には税金が掛かっちゃうんだね!

そうだね!関係する税金の種類は所得税と住民税のみです!

ところで、一時金や年金としての受取りって何?

受取方法:一時金と年金の違い

イデコは60歳以降で『一時金』もしくは『年金』として受取ることになります。

受取り方の違いによって掛かってくる所得税と住民税の計算も異なってきます。

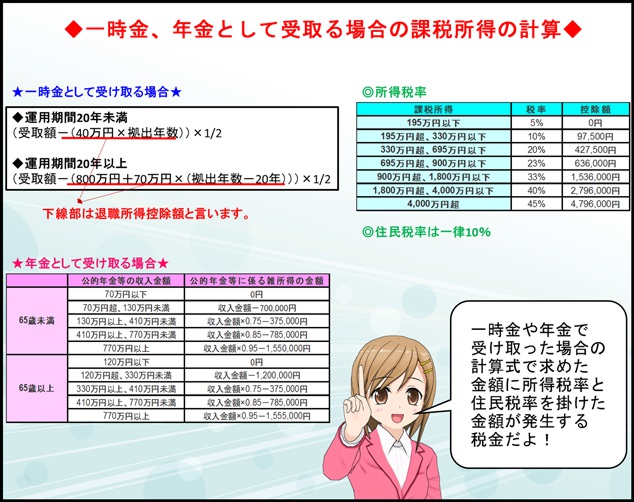

◆一時金と年金の税金計算

分かりにくいと思うから、具体的な税金の計算事例をいくつか紹介するね!

一時金の場合の受取額は一律1,000万円、年金の場合は毎年100万円と仮定します。

【パターン①:一時金 拠出期間15年】

課税対象額:1,000万円-(40万円☓15年)☓1/2=200万円

所得税:200万円☓10%-97,500円=102,500円

住民税:200万円☓10%=20万円

【パターン②:一時金 拠出期間30年】

課税対象額:1,000万円-(800万円+70万円☓(30年-20年))☓1/2=0円以下

※課税対象額が0円以下のため、所得税と住民税は掛からない。

【パターン③:年金 受取年齢60歳】

課税対象額:100万円-70万円=30万円

所得税:30万円☓5%-0円=15,000円

住民税:30万円☓10%=3万円

【パターン③:年金 受取年齢68歳】

課税対象額:100万円-120万円=0円以下

※課税対象額が0円以下のため、所得税と住民税は掛からない。

一時金や年金の受取額によっては無税になることもあるんだね!

そうなんだよ!税金のもう少し細かな点も紹介していくね!

イデコを受取る時の税金の注意点

イデコを受取る時のタイミングや他の収入がある場合などは、先ほど紹介した計算が当てはまらない事もあります。

イレギュラーとなるパターンはどういう時なのかを紹介していきます。

①退職金とイデコを同じ年に受取った

退職所得控除を2重で使えない。退職するまでの勤務年数と拠出期間が重複した分は拠出期間として計算できません。(勤務年数と重複した拠出期間からオーバーした分がイデコの拠出期間として退職所得控除額が計算される。)つまり、受取時の課税額が多くなってしまう。また、所得税を計算する時は、退職金とイデコの課税対象額の合計で所得税率が決まるので、税金が高くなる可能性がある。

②退職金とイデコを15年以上ずらして受取った(これはお得!)

退職してからイデコを受取る期間が15年以上あると、退職所得控除額を計算する時の拠出期間がフルで使えます。つまり、退職所得控除額が増えるので所得税と住民税が大きく圧縮されます。

③退職金とイデコを15年未満ずらして受取った

退職所得控除額の計算は①と同じ考え方だが、所得税の計算は退職金とイデコをそれぞれ受取った年に行うので、課税対象額が合算されず、①よりも所得税率が低くなり、所得税を抑えられる可能性が高くなる。

④先にイデコを受取り5年以上ずらして退職金を受取った。(これもお得!)

②と似ており、確定拠出年金の受取は15年以上開ければ拠出期間と勤務年数との重複分を考慮されなくなります。退職金の場合は、確定拠出年金の受取から5年以上開けていれば、退職所得控除額を計算する時の勤務年数がフルで計算されるので、所得税と住民が大きく圧縮されます。

⑤年金受取りで他の雑所得がある

公的年金などの他の雑所得がある場合、イデコで受取った額と合算して所得税と住民税が計算されます。つまり、課税対象額が増えるので所得税率が上がり、支払う税金が高くなる可能性があります。

⑥一時金受取で他の収入があった場合(気にしなくてよい!)

一時金で受取った場合、他の収入と分離課税となります。つまり、どれだけ他の収入(給与所得、事業所得など)があっても、イデコで受取った分は他の所得と合算せずに分けて所得税と住民税は計算されます。

イデコを始めた年齢と受取時の予想金額を考えて受取方法や時期、掛け額を考えた方が良いということです!

そうみたいだね!でも、節税のことを考えて大きく掛けすぎて途中で払えなくなったら困るよね。

そんな時は、減額したり積立てを中止することもできるわよ!

掛け金が払えなくなったら

5,000円からイデコを始めてみようと思っていても、制度の内容を詳しく勉強したり、投資の知識が深まってくると、なるべく限度額まで投資したいという気持ちが出てくると思います。

上限額までの投資は素晴らしいと思いますが、無理な掛け金にすることで、途中で生活が苦しくなる可能性もあります。

そうなった時は、イデコは『掛け金を減額』したり、『積立てを中止』することができます。

掛け金を減額する方法

イデコで掛け金の減額は年に1度だけ可能です。『iDeCo公式サイト-加入者掛金額変更届』より書式をダウンロードし、口座開設をしている金融機関に本人確認書類と一緒に届ければOKです。ただし、金融機関によって手続きの手順が異なる可能性がありますので、ご注意ください。

(※増額に関しても同様の手続きで可能です。)

積立てを中止する方法

イデコでの積立ての中止は何回でも可能です。『iDeCo公式サイト-加入者資格喪失届』より書式をダウンロードし、口座開設をしている金融機関に書類提出をすればOKです。

(※積立て中止後の再開も『加入者掛金引落再開依頼書』にて可能です。)

積立てを中止する場合は要注意!

積立てを中止していても、イデコの手数料が発生し続けるので要注意です!

イデコの継続中には下記の3つの手数料が発生しています。

国民年金基金・・・103円

金融機関・・・0円~

信託銀行・・・64円

この中で、積立てを中止してもかかる手数料は、『金融機関』と『信託銀行』の2つになります

金融機関(銀行や証券会社など)への手数料は0円の所もありますが、信託銀行への手数料は積立てをしていなくても64円かかってきます。

手数料は積立額から自動的に引かれますが、0円以下になったら引き落としはストップします。

ってことは、積立額がある限り中止しても毎月64円取られるってことなんだね!

掛け額を減らしたり、中止できるから安心できるけど、手数料のことは気をつけないといけないですね!

そうですね!手数料も考えておすすめの証券会社を紹介するね!

どこで口座開設するべきか?

イデコの口座開設は色々な金融機関でできず、生涯で一人一口座までなので慎重に選ぶ必要があります。(ただし、変更は可能です。)

金融機関の変更には手数料には時間がかかり、変更期間中は運用できないなどのデメリットがいくつかあります。

そのため、最初からベストな金融機関で口座開設することが理想です。

イデコに適した金融機関の選び方

イデコの口座開設選びで気をつけたい事は次の通りです。

- 口座維持手数料が安い

- 買いたい投資先が揃っている

手数料に関してはイデコの口座を保有しているただけで、毎月支払い続けることになるので安い所がベストです。

また、イデコの運用は銀行・保険・投資信託になりますが、自分が買いたい投資先があるかも重要です。

投資信託は怖いから、銀行に定期預金していこうと思っている方でも注意は必要です。

というのも、イデコで積立た銀行と普段預金している先が同じであれば、倒産時に1,000万円まで資産が守られる預金保険制度の対象額が少なくなります。

早い話が、同じ銀行にイデコで600万、普通預金で600万円あって、そこが倒産しても合計1,200万円の貯蓄は1,000万円までしか保護されません。

また、投資信託に関しては、金融機関によって扱っているファンドがかなり異なりますので、自分が積立てたい先があるかが重要です。

投資信託の経験が浅い方は、どういう基準でファンドを選んで投資すれば良いのかを下記の記事で紹介していますので、参考にしてみてください。

⇒インデックスファンドで積立投資!始め方から売り方の7STEP

手数料が安い金融機関一覧

上で紹介した買いたいファンドがある金融機関を探すなら、手数料が安い所から探すと良いです。

節税ばかりに気を取られてたけど、買いたい商品や手数料って大事だね!

まとめ

- 5,000円の掛額でも9,000円以上の節税効果

- 掛額の上限は職業によって異なる

- 平均掛額は約16,000円

- イデコは受取時には税金が掛かる

- 掛額が支払えなくなっても中止や減額ができる

- 口座維持手数料が安く、買いたい投資先がある金融機関で口座開設

掛け額が5,000円というのは人によって大きな金額だったり、そうでなかったりします。

もし毎月5,000円の支払いはキツイけど、将来に向けて頑張って積立てたいと思うのなら、つみたてNISAもおすすめです。

つみたてNISAならイデコほどの節税効果はありませんが100円から投資ができます。

詳しくは『つみたてNISAはどこで買うべきか?何を基準に選べばいいの』を参照ください。

イデコは5,000円からでも節税効果は十分あります!せっかくの国の制度なので積極的に活用していきましょう!

来年からIDECOを始めようかと準備中です。キリコさんのサイトとyou tubeは大変わかりやすく納得できるので、とりあえず数年間キリコさんのお勧めの通りに実行しようと思っています。IDECOについて質問ですが、毎月コンスタントに入金すると手数料が月に一回かかるので、資金に余裕があるなら年に一度一括で入金したほうが楽だし、いいかなと考えましたが、分散投資の観点からはやはりどんなに金銭的余裕があっても、毎月入金したほうが良いのでしょうか?20年長期間保有し続けるならばそのあたりはあまり関係なくなりますか?

お返事遅くなってすいません。

いつも動画やサイトのご視聴ありがとうございます(^^)嬉しいです。

投資タイミングに関しては、一括投資派と分割投資派で意見が分かれる所ですが、私としては一括投資派です。

というのも、インデックス投資というのは基本的に右肩上がりに推移していくものを想定してのものですので、長期で見た場合タイミングとしては今が最安値と考えています。

ただし、買った直後に暴落が起きたら、メンタル面ではかなり落ち込むと思います。

そのため、そうしたリスクを踏まえた上で、どうするか検討されてはいかがでしょうか。

下記の動画が参考になるかもしれません。よければご参照ください。

まとまったお金は一括投資?分割投資?これから投資信託を始める方へ・・・

お返事ありがとうございます。動画を拝見し理解を深めました。1年に一度IDECOに一括全額入金した場合、リバランスはどのようにしたら良いのでしょうか?1年に一度入金するタイミングで年に一度リバランスするくらいでいいのでしょうか?

月に一度の入金なら、配分を少しずつ変えればできそうですが、一括だと、都度、売却して買いなおすということでしょうか?なんだか難しそうですし、売却手数料が取られてしまう可能性があるような。。。そのようなことを考えなくて良いようにバランス型ファンドに入れることも考えましたが、せっかく勉強してわかってきたのに、悔しいので一度自分でやってみたいです。アドバイスよろしくお願いします。

動画が少しでもお役に立てたようで何よりです。

iDeCoの場合、NISAと異なり、スイッチング(ファンドの切替)が可能です。

そのため、好きなタイミングでスイッチングしても差し支えないです。ただし、仰るように信託財産留保額が設定されているファンドの場合、手数料が係るので注意が必要です。

リバランスは基本的に頻繁に行うようなものではないと思うので、私であれば一括でやりたいという状況であれば、リバランスの事は気にせず一括投資すると思います(^^)

アドバイスありがとうございます。来年からIDECOと積立NISAに取り組みたいと思い、ポートフォリオを考え中です。考えているうちに、最初は怖さ先行だったのが、楽しくなってきて、たまごっちを育てる気分に似てきました。全部なくなってしまっても、悔いのない金額で試行錯誤しながらせっかくなら楽しみたいです。

私自身も運用を始めた頃は本当に資産が増えるのか半信半疑でしたが、勉強すればするほど楽しくなって、ほんとたまごっちのように資産が育っていく過程が楽しいです。

投資信託もたまごっち同様に定期的に面倒見てやらないといけないですが、そこも一興として楽しみながらやっていきたいですね(^^)