つみたてNISAを始めようと思ってるんだけど、どこで口座開設したら良いの?

つみたてNISAは1人1口座しか持てないから慎重に選ぼうね!

資産運用にはつみたてNISAがおすすめ!って聞いたものの、どこで口座開設したら良いか分からない・・・。

そんな方も多いと思います。つみたてNISAは複数の銀行や証券会社で口座開設できるわけではなく、どこか1社でしかできません。

後先を考えず、近くの銀行などで適当に開設すると後々後悔することになるかもしれません。

今日の授業はつみたてNISAはどこで口座開設したら良いかを紹介します。

- つみたてNISAはどこで買うべきか?

- つみたてNISA以外の口座で税制面でオトクなのはどれ?

- つみたてNISAでは何を買うべきか?

それじゃ、早速見ていきましょう!

つみたてNISAはどこで買うべきか?

つみたてNISAは実は多くの金融機関で購入することができ、2018年1月26日時点では522社の取り扱いがあります。

どんな所で買えるのか代表的な金融機関を挙げて下記に紹介します。

- 証券会社:野村證券、SBI証券など

- 銀行:三菱東京UFJ銀行、ゆうちょ銀行など

- 信託銀行:三井住友信託銀行など

- 信用金庫:京都中央信用金庫、岡崎信用金庫など

- 信用組合:近畿産業信用組合など

- 投資信託会社:レオス・キャピタルワークス、セゾン投信など

- 農協:越智今治農業協同組合、伊豆太陽農業共同組合など

- 労働金庫:中央労働金庫など

わぁ!けっこう色々な所で買えるんですね!

銀行と一言で言っても、都銀やゆうちょ銀行などの大きな所だけでなく、各県の代表的な地銀でも買うことができます。

このように多くの金融機関で買うことができるので、どこで口座開設したら良いか悩んじゃいますよね?

ここからは、口座開設すべき金融機関のポイントを絞って紹介します。

つみたてNISAを口座開設すべき金融機関のポイント

つみたてNISAを買うならどこでも良いというわけではなく、ある程度の水準を満たしている所で買うべきです。

どんな所に気をつけて買うべきかと言うと、、、

- ファンドの取扱い数

- 最低積立金額

- 積立頻度の設定

- 引き落とし方法

- キャンペーンの有無

上記は口座開設をする上で、優先すべき順に並べています。

兎にも角にも一番大切なのはファンドの取扱い数です。と言うのも、投資信託は複数のファンドに分散投資したり、途中でファンドを変更する事も考えられます。

その時に、選べるファンドが少ないと選択肢が限られてしまうので、ファンド数が多い方が安心です。

つみたてNISAは金融庁が定めたファンドしか買うことができず、2018年2月2日時点で141本あります。

ただし、これら141本のファンドをどの金融機関でも買えるかというと、そうではなく、金融機関によっては1本~数本しか選べない所も多々あります。

えっ、そうなの?!それじゃ、分散投資もできないし、ファンドを買い替えることもできないってことですよね?

そうなんですよ!だからこそ、金融機関は慎重に選ばないといけないんです!!

つみたてNISAは1人1金融機関までしか開設できないし、違う所に変更するのにも手続きが必要です。だからこそ、最初に選ぶ金融機関は慎重に選ぶ必要があります!

それでは、各金融機関でファンドの取り扱い数にどれくらい差があるのかを紹介していきます。

■各金融機関のつみたてNISA取扱ファンド数比較(2018年3月10日時点)

SBI証券だけブッチギリでファンドの取り扱い数が多いね!

SBI証券だけじゃなくて、基本的にネット証券は取り扱い数が多いですよ!

上の表はSBI証券を目立たせるために代表的な会社として選んだわけではなく、大和証券だったりみずほ銀行だったり、日本を代表するような他の企業であっても取り扱い数は似たような感じです。

では、SBI証券以外のネット証券の取り扱い数はどうなのか見てみましょう。

■主なネット証券のつみたてNISAでのファンド取扱い数(2018年2月2日時点)

1ヶ月ほど古いデータになりますが、このように楽天証券、マネックス証券など代表的なネット証券はファンドの取り扱い数がブッチギリで多いです。

こうした点から、つみたてNISAの口座開設をするならネット証券が間違いなくおすすめです!

ファンド数以外にも、最低積立金額や引落し方法なども重要と紹介しましたが、主要なネット証券はどうなっているのかを一覧で紹介します。

(※松井証券の引落し方法は分かりませんでした。すいません。)

(※松井証券の引落し方法は分かりませんでした。すいません。)

最低積立金額は少ない方がよく、積立頻度は選べる選択肢が多い方が良いです。また、引き落とし方法は銀行引き落としやカード払いが便利です。

こうした内容を踏まえて、私はSBI証券か楽天証券をおすすめします。(ちなみに、私は楽天証券でつみたてNISAをやっています。)

どちらの証券会社を選ぶべきかは、人によって異なりますが、2社の選び方を下記の記事で紹介していますので参考にしてみて下さい。

⇒つみたてNISAは銀行と証券会社どっちがいいの?初心者は必見!

つみたてNISAはどこの金融機関で口座開設するべきなのか分かったよ!

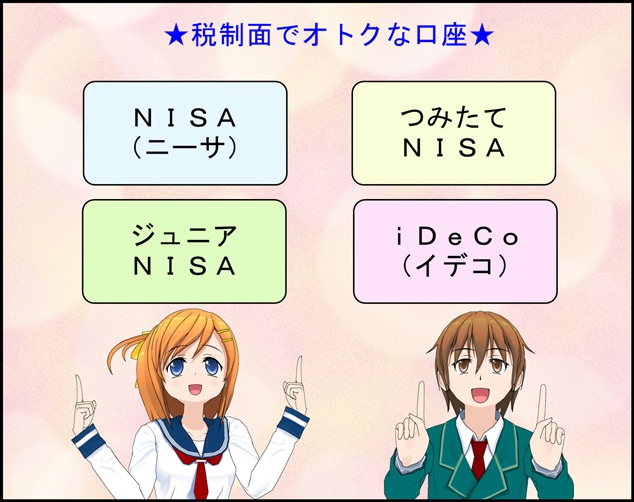

そもそもだけど、つみたてNISA以外にも税制面でオトクな口座ってないのかな?

投資信託を運用できる税制面でオトクな口座は

- NISA

- つみたてNISA

- ジュニアNISA

- iDeCo

これらがあるよ!

つみたてNISA以外の口座で税制面でオトクなのはどれ?

つみたてNISAのように投資信託を運用できて、税金が優遇される口座はいくつかあります。

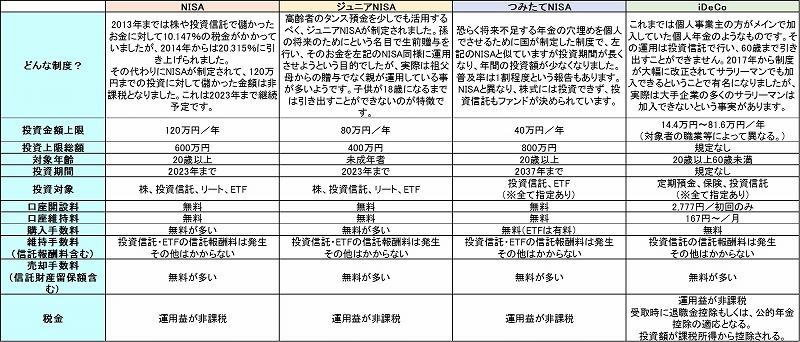

上図の通り、投資信託が運用できて税制面で優遇される口座はNISA、ジュニアNISA、iDeCoが該当します。

それぞれの口座の特徴は次の通りです。

一番下の『税金』の項目をご覧頂くと、もっとも税制面で優遇されるのは、iDeCo(イデコ)になります。

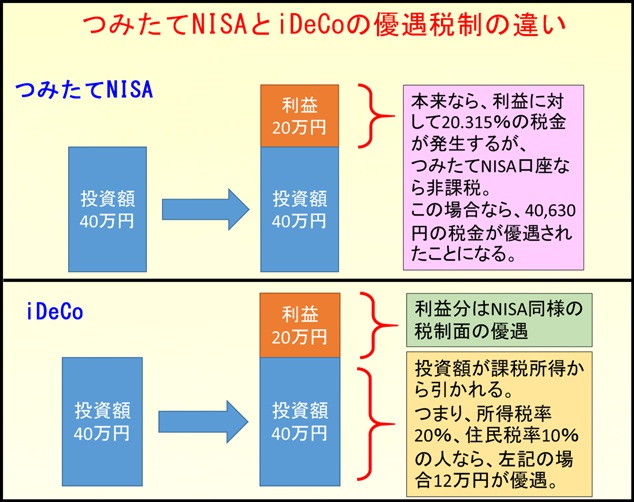

iDeCoは3種類のNISAと違い、投資信託で儲かった運用益が非課税になるだけでなく、投資したお金が課税所得から控除されます。

具体的にどういう事かと言うと、下図のようなイメージです。

通常、投資信託を運用して利益がでると20.315%の税金が発生します。

ですが、NISAやiDeCoで運用すると、その分の税金が非課税になります。上の図だと20万円の利益が出てるので約4万円の節税になります。

また、iDeCoであれば、運用益が非課税になることに加えて、投資した額が課税所得から引かれます。

サラリーマンや個人事業主の方は、給料や事業所得に対して、所得税と住民税を納めていると思います。

住民税はお住いの地域によって若干異なりますが、概ね10%程度です。

所得税に関しては、収入によって税率が変わります。

つまり、年収が高い方ほど税率が高くなるので、節税効果は大きくなります。

NISAの場合は、運用益がマイナスだった場合の税制面の恩恵は全くありませんが、iDeCoに関しては、そうであっても投資した額が課税所得から引かれるため節税効果があります。

こうした点から、税制面の優遇税制はiDeCoが最も良いです。

とは言え、iDeCoは60歳まで投資したお金を引き出せなかったり、誰でも口座開設できる制度ではないので注意が必要です。

下記の記事でiDeCoの詳しい制度や、メリット・デメリットなどをまとめています。また、iDeCoはNISAと異なり誰でも口座開設できるわけではないので、自分が作れるかどうかも事前に知っておく必要があります。

⇒イデコ(iDeCo)とは?制度の概要を詳しくご紹介します!

⇒イデコの対象者は?詳細を詳しく教えます!

余談ですけどNISAもiDeCoも1人1金融機関しか口座開設できないけど、両方持つことはできますよ!

つみたてNISAは何を買うべきか?

ここまでは、つみたてNISAはどの金融機関で開設すべきか?について紹介してきました。

金融機関が決まったら、次は投資するファンドを選ばないといけません。

国内のファンド数は5000本以上ありますが、つみたてNISAでは金融庁が定めたものしか投資できず、2018年2月2日時点で141本あります。

金融庁‐つみたてNISA対象ファンドの最新版

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/target/index.html

投資信託にはアクティブファンドとインデックスファンドと呼ばれる2種類のファンドがあります。

つみたてNISAで購入できる141本の内、約9割がインデックスファンドです。

中でも1本に絞った私のおすすめは、インデックスファンドである『eMAXIS Slim 全世界株式(除く日本株)』です。

私自身は『eMAXIS Slim 先進国株式インデックス』、『eMAXIS Slim 新興国株式インデックス』で積み立てていますが、この両方のファンドを併せ持つのが『eMAXIS Slim 全世界株式(除く日本株)』です!

eMAXIS Slim 全世界株式(除く日本株)をおすすめする理由をここで紹介すると非常に長くなりますので、下記の記事を参照してください。また、そもそもなぜインデックスファンドが良いのかも合わせて参考にしてみて下さい。

⇒投資信託|20代におすすめのファンドはたったの1本だけ!

⇒投資信託はインデックスファンドで積立てよう!その理由は?

まとめ

- つみたてNISAは色々な金融機関で買える

- 取扱いファンド数が多い金融機関がおすすめ

- 中でもSBI証券、楽天証券がおすすめ

- つみたてNISAよりもiDeCoの方が税制面で優遇される

- つみたてNISAで買うならeMAXIS Slim 全世界株式(除く日本株)がおすすめ

つみたてNISAを始める上で、金融機関を選ぶことは最初の第一歩です。

踏み出す勇気は大切ですが、どこか適当に口座開設すれば良いというわけではありません。

すでに口座開設してしまっていて、金融機関を変更したい方は『NISAの金融機関変更手続きについて!意外な落とし穴が!?』を参照下さい。

これから新しくて良いファンドはドンドン出てくると思います。現時点で取り扱いファンド数が多い金融機関は、今後も拡充していくと思われます。

良いファンドが登場しても自分が開設した金融機関では取り扱いがない!ってことにならないためにも、現時点で多くのファンドを扱っている金融機関で開設しておきましょう!

お世話になります。

4月でサラリーマン5年目になります。

つみたてNISAを始めようと思うのですが、

会社の制度で三井住友信託銀行の財形貯蓄があります、去年1年で40万貯まりました。そこから毎月一定額解約して運用できる積立投信という制度もあるようで、せっかくある程度溜まったので、そこでつみたてNISA口座を開設してちょっとずつ運用すべきか、記事にもあるように楽天証券で開設すべきか迷っています。

やはり扱い種類の多い楽天証券のほうがおすすめでしょうか。

まっつーさん、はじめまして。

まだお若いのに貯蓄や運用に目を向けられていて素晴らしいですね!

ご質問の件ですが、つみたてNISAを既存の取引がある『三井住友信託銀行』か新規で『楽天証券』のどちらで開設すべきか?ということでしょうか。

まずは、つみたてNISAでどのようなファンドに投資したいかにもよると思います。三井住友信託銀行に運用したいファンドがあるならそれでも構わないと思います。

ただ、つみたてNISAですと【現行では2037年まで投資できる=20年近く投資ができる】このことを考えると、その間により良いファンドがでてきたり、既存のファンドが信託報酬料を下げるなどが十分考えられます。

当初は三井住友信託銀行のファンドで運用していても良かったかもしれませんが、新しく良いファンド(信託報酬料が安いファンド)がでてきたりすると乗り換えた方が良いケースもあろうかと思います。

その点では、楽天証券ないしSBI証券はファンドの取扱数が多く、その傾向から今後も新しいファンドができたとしても取扱いをしてくれるのではないかと期待しています。

加えて、『NISAは銀行と証券会社どっちで開設?答えは簡単です!』で紹介したように、いくつかの証券会社には現金や現金相当価値があるポイント制度を導入しています。(コメントを頂いた記事にポイント制度の事を書いておらず失礼しました。)

現時点では、ポイント還元率は楽天証券で楽天カードを使って、つみたてNISAでファンドを買い付けると1%のポイント還元がありますし、投資信託の保有額10万円毎に4ポイントの還元が毎月あります。全て楽天ポイントでの還元ですので、楽天市場とかでお買い物にも使えますし、楽天ポイントで投資信託の買付けをすることもできますので、ほぼ現金と同じ価値があるかと思います。

三井住友信託銀行の財形貯蓄の一定額を解約して積立投信にできる制度は知らなかったのですが、その制度があるのであれば楽に運用はできますね!

他にもコメントでは伝えきれなかった、まっつーさんにとっての三井住友信託銀行の魅力があるかもしれません。

その三井住友信託銀行の魅力を取るか、ここまでに紹介した楽天証券のメリットを取るかは、まっつーさんのご判断になろうかと思います。

運用がうまくいくことをお祈り申し上げます。

ご返信ありがとうございます!

楽天でやってみることにしました!

ありがとうございました!