2017年1月1日から始まるイデコ(iDeCo)!楽しみですね^^

個人型確定拠出年金の対象者が増えるという解説はよく見かけますが、自分は対象になるのか疑問ですよね?

サラリーマン・公務員・会社員・専業主婦・個人事業主等々はイデコの各入資格はあるのか?拠出できる限度額はいくらまでなのか?

イデコについて詳しくご紹介していきます。

今日の授業は『イデコの加入資格対象者と各々の限度額について』です!

対象者が増えるのは事実ですが、対象者によって毎月拠出できる限度額が異なるのでよく聞いておいてくださいね!

イデコの対象者と限度額

個人型確定拠出年金(イデコ)は、これまで自営業の方と一部の会社員の方(企業型確定拠出年金や企業年金がない会社務めの方)しか加入資格はありませんでした。

しかし、2017年1月1日からは、会社員(企業型確定拠出年金や企業年金がある会社務めの方)、公務員、主婦も加入対象となりました。

ご自分の職業によってイデコに毎月拠出(投資)できる限度額が決まっています。

それぞれの職業に応じた限度額は次の通りです。

■職業別のイデコ(iDeCo)に毎月拠出(投資)できる限度額

- 自営業:68,000円

- 会社員(企業型確定拠出年金なし・企業年金なし):23,000円

- 会社員(企業型確定拠出年金あり・企業年金なし):20,000円

- 会社員(企業型確定拠出年金なし・企業年金あり):12,000円

- 会社員(企業型確定拠出年金あり・企業年金あり):12,000円

- 公務員:12,000円

- 主婦:23,000円

会社員の企業型確定拠出年金とか企業年金って、自分が入ってるかどうか確かめる方法ってあるんですか?

会社の人事に問い合わせるか、社内の人事部のホームページに記載されていることが多いよ!

サラリーマンでもイデコに入れるようになったという情報が飛び交っていますが、全てのサラリーマンが入れるわけではないです。

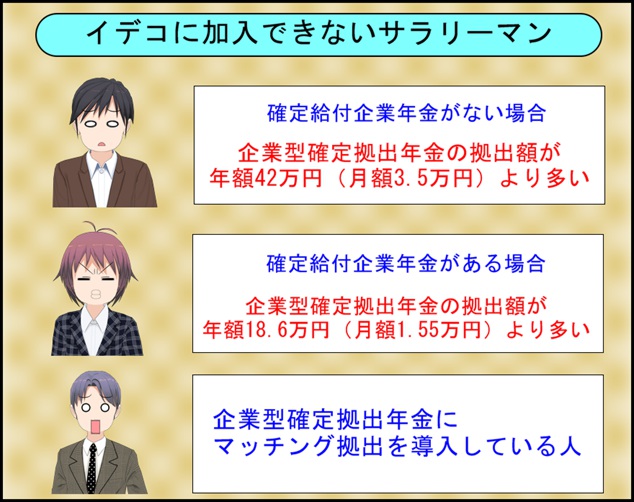

◆iDeCoに入れないサラリーマン

このように確定給付企業年金の有無や、企業型確定拠出年金の拠出額によって加入できないケースがあります。

特に大手企業の方は難しいかもしれません。

詳しくは『イデコは企業型確定拠出年金と併用できないこともあるって本当?!』をご参照ください。

イデコの節税メリットと職業別の節税効果をシミュレーション!

イデコの最大のメリットは何と言っても節税効果です。

イデコの場合は住民税、所得税、復興税の3つの税金に対しての節税効果があります。

- 住民税:課税所得の10%を課税

- 所得税:課税所得に応じたて5%~45%を課税

- 復興特別所得税:所得税に対して2.1%の課税

源泉徴収票に載っている『給与所得控除後の金額』から『所得控除の額の合計額』を引いた額のこと。

(例)課税所得:3,460,000円 - 1,000,000 = 2,460,000円

住民税は一律10%ですが、所得税は課税所得に応じて税率が異なります。

詳しくは下表を参照ください。

イデコに投資すると、源泉徴収票の所得控除の額が増えますので、所得から控除される額が増え、課税対象となる額が減ります!

イデコに投資した額だけ節税効果が発揮されるんですね!

イデコに拠出した場合の職業別の節税メリットをシミュレーション

職業別に年間でどれくらい節税メリットがあるのかを試算してみました。

※試算基準として、所得税率を20%、拠出額を最大額として計算

住民税:816,000円×10%=81,600円

所得税:816,000円×20%=163,200円

復興特別税:163,200円×2.1%=3,427円

節税メリット:81,600円+163,200円+3,427円=248,227円

【公務員 拠出額12,000円/月(年間144,000円)】

住民税:144,000円×10%=14,400円

所得税:144,000円×20%=28,800円

復興特別税:28,800円×2.1%=588円

節税メリット:14,400円+28,800円+588円=43,788円

【会社員(企業型確定拠出年金あり・企業年金あり) 拠出額12,000円/月(年間144,000円)】

住民税:144,000円×10%=14,400円

所得税:144,000円×20%=28,800円

復興特別税:28,800円×2.1%=588円

節税メリット:14,400円+28,800円+588円=43,788円

【会社員(企業型確定拠出年金なし・企業年金あり) 拠出額12,000円/月(年間144,000円)】

住民税:144,000円×10%=14,400円

所得税:144,000円×20%=28,800円

復興特別税:28,800円×2.1%=588円

節税メリット:14,400円+28,800円+588円=43,788円

【会社員(企業型確定拠出年金あり・企業年金なし) 拠出額20,000円/月(年間240,000円)】

住民税:240,000円×10%=24,000円

所得税:240,000円×20%=48,000円

復興特別税:48,000円×2.1%=1,008円

節税メリット:24,000円+48,000円+1,008円=73,008円

【会社員(企業型確定拠出年金なし・企業年金なし) 拠出額23,000円/月(年間276,000円)】

住民税:276,000円×10%=27,600円

所得税:276,000円×20%=55,200円

復興特別税:55,200円×2.1%=1,159円

節税メリット:27,600円+55,200円+1,159円=83,959円

所得税率が20%なら、毎月10,000円(年間120,000円)の拠出あたり36,504円の節税ができます。

掛け金が12万円に対して約3万5千円の節税ができるってすごくないですか?

銀行に12万円のお金を預けても利率が0.001%程度なので、1年間貯蓄しても1円しか利息がつきません・・・。

主婦には節税メリットがない?!

あれ?先生、主婦の場合の情報がなかったんですけど・・・?

主婦の場合は正直な所、節税のメリットはほとんどありません。ないと言ってもいいくらいです。

なぜ、主婦の場合は節税メリットがないかというと、所得税や住民税が発生するほど収入がないからです。

住民税は98万円を超えた額の10%、所得税は103万円を超えた額の5%、復興特別所得税は所得税の2.1%が税金として発生します。

世間一般の主婦の場合は無収入もしくは、パート収入で旦那さんの扶養に入ったり税金を抑える関係で98万円、103万円、106万円、130万円、150万円のいずれかを収入の限度としている事が多いです。

所得税と住民税の節税を受けるなら103万円以上の稼ぎがないと意味がないってことだね!

そうなんだ!だから節税という点ではあまりメリットがないんだよ!

それじゃ、主婦の方はiDeCoに入らない方が良いんですか?

そんなこともないよ!

主婦の方がiDeCoに入るメリット

年収が98万円ないし103万円以下の主婦の場合、住民税・所得税の節税メリットはありません。

ですが、iDeCoという制度は運用益が非課税になる特徴があります。

iDeCoを銀行預金で運用した場合、利率がほぼ0%なのでメリットはありませんが、投資信託の場合は大きな利点になります。

投資信託の場合、利益に対して通常約20%の税金が掛かりますが、その分が非課税になります。

運用益が非課税ってことはNISAと一緒ですね!

そうなんだ!だから、投資信託をするなら主婦でもiDeCoはアリですよ!

NISAには年間に投資できる限度枠があるので、それを超えて運用したい方はiDeCoもアリだと思います。

NISAは掛け金に対しての節税効果はありませんが、運用益に関してはiDeCo同様に非課税です。また、iDeCoと違い、60歳まで待たずにいつでも引き出せるので使い勝手が良いです。詳しくは下記の記事を参照ください。

⇒投資信託をNISAで!初心者にわかりやすく解説!

今日の授業を動画で復習

まとめ

- 2017年1月からiDeCoの対象者が拡大

- 全てのサラリーマンが加入できるわけではない

- 公務員の場合、45,000円程度の節税メリット

- 会社員の場合、45,000円~75,000円程度の節税メリット

- 一般的な主婦の場合は住民税・所得税の節税メリットなし

サラリーマン(会社員・公務員)や自営業の場合、毎月1万円の拠出で年間に3万5千円程度の節税メリットがあります。

利率換算すると利率30%くらいの投資です。

こんなに還元率の高い投資はないので、毎月最低拠出額の5,000円/月以上の余力がある方は積極的に活用したい制度です。

イデコって知らなかったなぁ~。こんなにオトクな制度が始まろうとしてたんだ!

イデコは国民のほとんどが知らない制度かもしれませんが、政府から『自分の老後資金は自分で作りなさい』というメッセージが伝わってきますね。