確定拠出年金って実は節税効果がないって聞いたけどホントかな?

そんな事はないと思うんだけどなぁ!

確定拠出年金は受取時に税金が掛かったり、口座管理手数料が毎月発生するなど、節税以上の出費があると考えている方もおられます。

確定拠出年金は入るべきではない、だまされるな!などと様々な情報が流れていますので、本当の所はどうなのか気になりますよね。

今日の授業は確定拠出年金は本当に節税効果があるのか検証します。

- 確定拠出年金が節税になるのは嘘なの?

- 確定拠出年金に関する税金の仕組み

- 積立時の節税と受取時の課税を年収別に検証

- なぜ確定拠出年金は節税にならないという人がいるのか?

情報に流されず真偽をしっかり見極めて、納得した上で加入を検討しましょう!

確定拠出年金が節税になるのは嘘なの?

結論から言うと、確定拠出年金に特別法人税が掛からない限りは節税効果は大きいと思っています。

(※特別法人税については記事の後半で紹介しています。)

節税効果は嘘だという方の理由もいくつか考えられますが、それに対する私の考えも記事の後半で紹介しています。

個人型確定拠出年金(iDeCo)の場合、確定申告で税金の還付を受けられますが、企業型確定拠出年金の場合、確定申告や年末調整でも税金は戻ってこないので節税効果は見えづらいです。

ただし、企業型確定拠出年金の場合は、会社が積立をしてくれているので、そもそもそのお金に税金は掛かってないので、言い換えれば非課税の恩恵を受けている事になります。

まずは、確定拠出年金と税制面の仕組みをしっかりと理解して、本当に節税効果があるかどうかを見ていきましょう!

確定拠出年金に関する税金の仕組み

確定拠出年金が関係する税金は次の通りです。

所得税・住民税・・・毎月の掛け金に応じて税金が安くなる

運用益・・・通常は投資信託の運用益や銀行預金の利息に20.315%の税金が掛かるが、その分が非課税になる

受取時・・・60歳以降に一時金もしくは年金として受取るが、金額が多いと課税対象となる

もっと簡単に言うと、60歳までの運用時は節税になり、それ以降の受取時には課税対象となるケースがあるということです。

ここからは、運用時の節税面と受取時の課税について詳しく紹介していきます。

確定拠出年金運用時の節税の仕組み

運用時の節税には上記で紹介した通り、

- 掛け金に応じて所得税・住民税が安くなる

- 投資信託の運用益や銀行預金の利息に掛かる税金が非課税になる

これら2点のメリットが挙げられます。

具体的に所得税や住民税がどのくらいの安くなるかを紹介します。

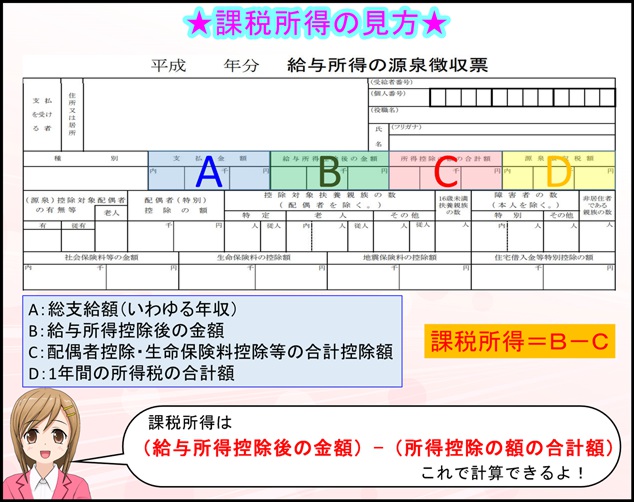

①所得税や住民税の節税効果

所得税や住民税は課税所得と呼ばれる、年収から配偶者控除や保険料控除など様々な控除を引いた額に対して一定の割合で掛かります。

課税所得は源泉徴収票から簡単に計算することが出来ます。

この課税所得に対して、下記の所得税率が掛かってきます。

また、住民税の税率に関しては課税所得によらず一律10%です。

課税所得が200万円なら所得税率10%、住民税率10%、400万円なら所得税率20%、住民税率10%ってことです!

税率の事は分かったけど、確定拠出年金で掛けた額がどのくらい節税になるの?

(例)

課税所得が400万円、所得税率20%、住民税率10%

確定拠出年金の掛け額 276,000円/年(23,000円/月)

所得税:276,000円×20%=55,200円

住民税:276,000円×10%=27,600円

節税効果=55,200円+27,600円=82,800円

②運用益の非課税効果

通常、銀行預金の利息や投資信託の利益に対して20.315%の税金が掛かります。

確定拠出年金の場合、これらの税金(20.315%)が非課税になりますので、利息や投資信託の利益が大きいほど非課税の恩恵を受取ることができます。

利息が0円だったり、投資信託の利益がマイナスだった場合は特に非課税のメリットはありません。

確定拠出年金受取時の課税の仕組み

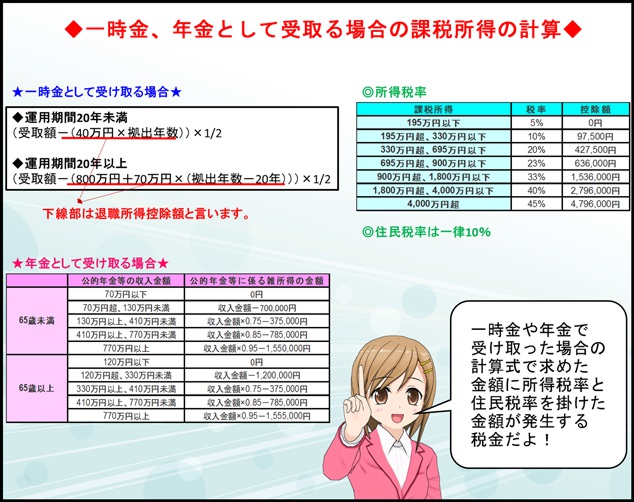

確定拠出年金の受け取り方は大きく分けて2通り(一時金・年金)あります。

それぞれの受取り方によって下図の通り、課税所得の控除の計算方法が異なってきます。

一時金の場合の受取額は一律1,000万円、年金の場合は毎年100万円と仮定します。

【パターン①:一時金 拠出期間15年】

課税対象額:1,000万円-(40万円☓15年)☓1/2=200万円

所得税:200万円☓10%-97,500円=102,500円

住民税:200万円☓10%=20万円

【パターン②:一時金 拠出期間30年】

課税対象額:1,000万円-(800万円+70万円☓(30年-20年))☓1/2=0円以下

※課税対象額が0円以下のため、所得税と住民税は掛からない。

【パターン③:年金 受取年齢60歳】

課税対象額:100万円-70万円=30万円

所得税:30万円☓5%-0円=15,000円

住民税:30万円☓10%=3万円

【パターン③:年金 受取年齢68歳】

課税対象額:100万円-120万円=0円以下

※課税対象額が0円以下のため、所得税と住民税は掛からない。

このように受取方法や拠出期間、受取時の年齢によって税金の計算方法が異なります。

ケースによっては税金が掛かることもあるので、確定拠出年金は課税の繰り延べと考える方もおられます。

たしかに課税の繰り延べかもしれませんが、60歳までの所得税・住民税の節税効果や受取時の工夫次第でトータルで見て節税効果は高くなると思いますよ!

積立ての時の節税効果と受取る時の課税を考えてホントに得なの?

積立時の節税と受取時の課税を年収別に検証

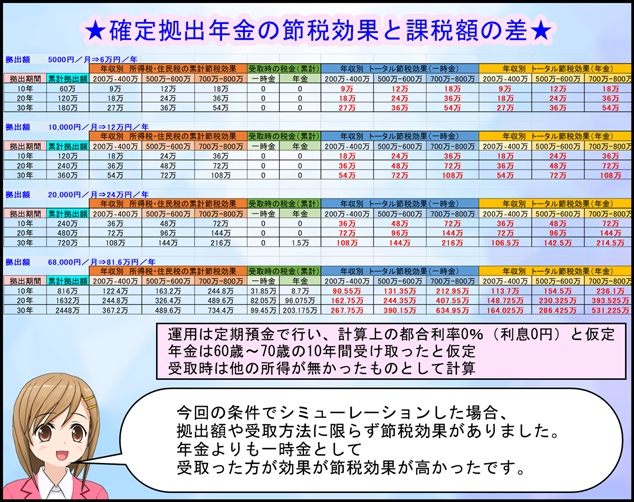

60歳までの運用時の非課税分と60歳以降の受取の課税額の差を一覧にしました。

拠出額が大きく、年金よりも一時金受取の方が節税効果は高くなることがわかりました。

拠出額の大小や年収によって節税効果に差があるものの、シミューレーションの条件では全ての方に対して節税効果はあるという結果でした。

こんなに節税効果があるのに、なんで確定拠出年金で節税は嘘だ!っていう人がいるのかな?

なぜ確定拠出年金は節税にならないという人がいるのか?

確定拠出年金は節税効果がないという方の理由は概ね下記の通りです。

- 退職金や公的年金を受取ると所得控除の効果が薄れる

- 口座管理手数料がかかるから

- 運用商品によっては元本割れするので節税を考慮しても損失がでる

- 特別法人税が掛かるかも

- 選択性だと年金の受給額が減る

それぞれの理由を紐解いていきましょう!

①退職金や年金を一緒に受取ると年金控除の効果が薄れる

一時金で受け取った場合、退職金と確定拠出年金の拠出期間(勤務年数)のどちらか長い方で退職所得控除が計算され、片方にしか適応できません。

また、年金で受け取った場合は、公的年金等控除が適応されて受取時の税金が安くなりますが、国民年金や厚生年金を同じ年に受給していれば所得が上がり課税額が増えます。

【一時金(退職金)】

確定拠出年金を受取って5年以上ずらして退職金を受取れば、退職所得控除の勤務年数はフルで計算されます。もしくは、退職金を受取ってから15年以上空けて確定拠出年金を受取った場合も同様です。

(例:55歳で退職金+70歳で確定拠出年金、60歳で確定拠出年金+65歳で退職金)

【年金】

公的年金の支給は現時点で65歳からで、繰り下げ受給すると70歳から開始されます。また、確定拠出年金の支給開始年齢は60歳からですので、公的年金と確定拠出年金の受取りの重複を回避すれば公的年金控除がフルで受取れます。

(例:確定拠出年金を60歳から開始し、65歳までの5年間で受取り、もしくは、公的年金を70歳まで繰り下げて70歳までの10年間で受取り)

②口座管理手数料がかかるから

確定拠出年金の口座には最低でも月額167円掛かります。(企業型確定拠出年金の場合は個人負担はありません。)

仮に10年間で毎月167円払い続ければ、20,040円の手数料が発生します。

上記で紹介した節税効果と課税額の差を見て、最も節税効果が低い10年間、毎月5,000円、年収200万円~400万円の方であっても9万円の節税が見込めますので、節税効果が手数料負けすることはないと考えられます。

ただし、積立をやめた場合でも、最低でも毎月64円掛かってしまいます。(10年間で7,680円)

この場合、年収200万円~400万円の方であれば、11ヶ月以上積立てをしないと節税効果よりも口座管理手数料の方が上回ってしまうので注意が必要です。

③運用商品によっては元本割れするので節税を考慮しても損失がでる

確定拠出年金で運用できる商品は3つあります。

定期預金・・・銀行の定期預金と金利はほぼ同じ。銀行が破綻したら1,000万円までは保護される元本確保型の商品

保険・・・定期預金よりも若干金利は高い。保険会社が破綻したら90%まで保障される元本確保型の商品

投資信託・・・投資先によって利益がプラスになったりマイナスになったりする元本変動型の商品

元本確保型とされる銀行預金や保険であっても、会社の倒産によっては元本割れのリスクがあります。

投資信託に関しては、元本保証されていないので当然、元本割れする可能性があります。

銀行預金で積立をして、トータルの拠出額を1,000万円以内に抑える。

ただし、給料の振込口座や生活費等々を預けている口座と確定拠出年金で運用している銀行が同じ場合、合算して1,000万円までしか保証されないので異なる銀行で運用すると良いです。

④特別法人税が掛かるかも

個人型確定拠出年金(iDeCo)、企業型確定拠出年金ともに本来は積立金+運用益に対して年1.173%の特別法人税が掛かるとされています。

現時点では平成32年3月31日までは、この税金は掛からないと決まっていますが、今後はわかりません。(廃止の方向で動いているようですが。)

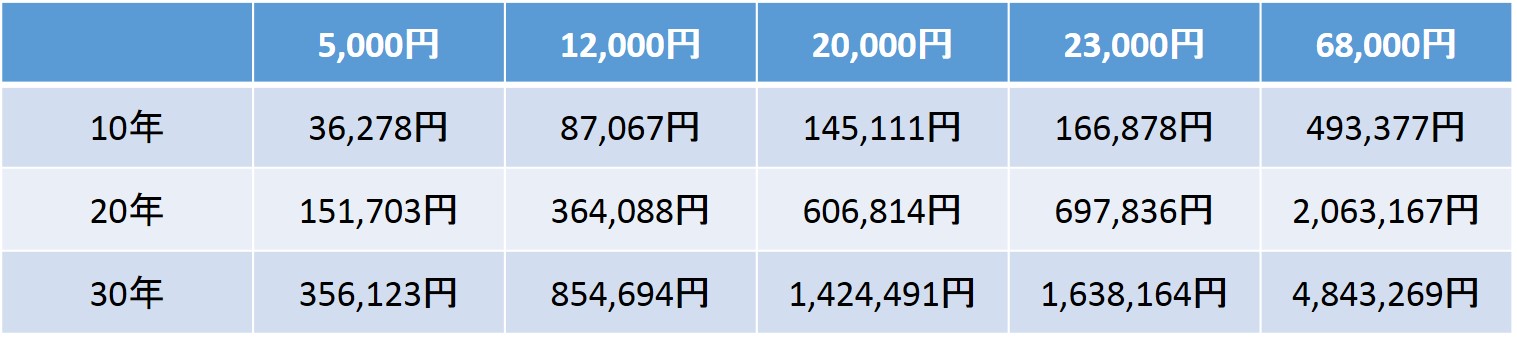

もし、特別法人税が掛かるとすれば、各運用期間と拠出額別に計算すると下記になります。(預金で利率0%で計算)

◆拠出額・期間別の特別法人税の総額

拠出額が多くて運用期間が長いほど特別法人税の総額は多くなります。

確定拠出年金に特別法人税が掛かりだして、ほぼ利率0%の銀行預金で運用継続したら、年収や拠出額、運用期間によっては節税効果を加味してもマイナスになるケースもありますね。

⑤選択性だと年金の受給額が減る

企業型確定拠出年金は基本的に会社が自動的に積立を行ってくれますが、自分の給料から拠出するか、そのまま受取るかを選ぶ選択性という方法をとっている所もあります。

選択性で確定拠出年金に拠出した場合、掛け金は課税所得から控除されるので所得税と住民税に加えて社会保険料の節税効果もあります。

ただし、社会保険料の標準月額報酬が下がることで、将来受取る厚生年金の額が減額されてしまいます。

このように、選択性で企業型確定拠出年金に掛けた場合は一長一短があります。

社会保険料や標準月額報酬は企業や人によって大きく異なるので、どちらが節税効果が高いかは人事部などに相談すると良いかもしれません。

下記の記事でiDeCoを中心に、その制度の概要やメリット/デメリットを紹介しています。どんな特徴があるのかも知っておいて損はないと思います。

⇒イデコ(iDeCo)とは?制度の概要を詳しくご紹介します!

まとめ

- 特別法人税が掛からない限りは節税効果が期待できる

- 積立時は所得税と住民税の節税効果がある

- 受取時は工夫しないと課税対象となるケースがある

高齢化社会に向けて労働人口が減少しているので、公的年金の不安を持っている方は多いと思います。

確定拠出年金はやり方次第では、しっかりした節税効果が期待できますので元本割れの可能性は回避できると思います。

勉強することなくハイリスク・ハイリターンの投資信託に積立てたりしない限りは損することは少ないはずです。

紹介してきたように、一部のケースでは節税効果が期待できないかもしれませんが、確定拠出年金は国の公的な年金制度ですので、だまされるとか、裏事情があるとか、罠が仕掛けてあるなんてことは考えにくいです。

しっかりと制度の仕組みを理解した上でやるべきかどうかを検討しましょう!

はじめまして。大変参考になりました。が、

◆特別法人税が掛かったらいくら損する?

という表内の金額は正しく計算されていますか?

ずいぶんと大きすぎるような気がするのですが…。

計算式を教えていただけるとありがたいです。

よろしくお願いいたします。

コメントありがとうございます。

特別法人税の金額の件、ご指摘ありがとうございました。

改めて計算しましたら、金額がズレておりましたので、記事中の表を挿し替えました。申し訳ございません。

どういう計算を行ったかですが、

拠出額5000円、運用期間10年を例に挙げます。

前提として、運用利回りは0%、特別法人税は年率1.173%(月利0.09775%)としました。

1ヶ月目 累計拠出額:5,000円、特別法人税:5,000円☓0.09775%≒5円、税引き後拠出額:5000円-5円=4995円

2ヶ月目 累積拠出額:4995円+5000円=9995円、特別法人税:9995円☓0.09775%≒10円、税引き後拠出額:9995円-10円=9985円

3ヶ月目 累積拠出額:9985円+5000円=14985円、特別法人税:14985円☓0.09775%≒15円、税引き後拠出額:14985円-15円=14970円

このように10年分(120ヶ月分)を計算し、特別法人税の総額を求めた額を表中に記載しています。

法人税額は通常100円未満は切り捨てになるので、積立額が低いときは掛からないかもしれませんが、確定拠出年金における特別法人税の端数の計算方法がわからず、上記の式で計算しておりますことご了承ください。

こちらで回答になっていますでしょうか。計算方法に誤りがあるなど、気になる所があれば教えて頂けると嬉しいです。

大変わかりやすくご回答いただきありがとうございました。

ご提示いただいた計算式のように、

特別法人税というのは「月毎」に計算されるものなのでしょうか。

素人考えとして、上記の条件の場合ですと、

1年間で60,000円の掛け金だから税額は703.8円となり、

それが10年間で7,038円と ごく単純に考えていたのですが…。

ご回答いただいた計算式で特別法人税が計算され、

表中のような税額となるのであれば

少しは感じていた魅力が一気に無くなってしまいますね。

特別法人税がかかるようになるのか

このまま廃止となるのかはわかりませんから、

結論が出るまでは契約を保留にしようと思います。

どうもありがとうございました。

お返事ありがとうございます。

特別法人税に関して、どのタイミングで課税されるのかが調べてもわからず、『月毎』で計算しました。

実際は、ハルさんがおっしゃるように、『年毎』かもしれません。曖昧な回答で申し訳ありません。

ただし、年毎に課税されたとしても、10年間で7,038円にはならずにもっと税金は掛かると思われます。

単純計算して、毎月の拠出額が5,000円の場合、毎年6万円ずつ積立てる事になるので1年目は仰る通り6万円に対して1.173%の税率なので、703.8円が掛かる計算になります。

一方で、10年後の累計拠出額は特別法人税の税金が引かれずに積み立てたとしたら60万円となります。

60万円に対して1.173%の特別法人税が掛かれば、10年目は7,038円の税金が掛かる事になります。

もう少し詳細に計算してみます。具体的な計算式は下記の通りです。(毎年60,000円(月5,000円)の掛金を追加)

1年目 掛金:60,000円、特別法人税:704円、税引後掛金:59,296円

2年目 掛金:119,296円、特別法人税:1399円、税引後掛金:117897円

3年目 掛金:177,897円、特別法人税:2087円、税引後掛金:175,810円

このように、掛金全体に1.173%の税金がかかるので、10年後の特別法人税の累計は37,378円になると思われます。

どのような計算方法になるにしても、特別法人税が掛からないに越したことはないので、このまま凍結状態が続くことを願うばかりです。

あくまで一個人の考えですが、確定拠出年金は国の年金が当てにならないから自分で年金を作りなさいという思惑で始まっている制度の1つだと思います。

確定拠出年金の運用者は一定の割合で利回りがほぼ0%の定期預金で運用しています。

こうした背景を考えると、特別法人税が掛かることで、節税効果は薄くなります。

そうなると、年収が低い(節税効果が薄い)世帯では場合によって、拠出額の累計と節税効果を加味しても特別法人税の方が多く取られてマイナスになるケースもあろうかと思います。

そうなっては、国に非難の声が殺到するかもしれないので、特別法人税が掛かるというのは個人的にはないのでは?と思っています。

再びの丁寧なご回答ありがとうございました。

非常によくわかりました。

正確な計算の仕方はどのようになるにせよ、

特別法人税の有無が大きすぎる意味を持っているのですね。

金融機関の担当者からいただいたパンフには※印で

ほ~んのちょこっとだけしか触れられておらず、

しかも「現在まで課税が凍結されています」と、

さも“今後もこのままですよ”的な表現がされており

なるほど、自分自身でよく調べることの大切さを痛感しました。

(他のサイトでは特別法人税は時限爆弾との言われようでした)

ひとまず契約は見送るという判断に至れたのも

当サイトとキリコ様のご丁寧な返信のおかげです。

本当にお世話になりました。

重ね重ねどうもありがとうございました。

ご丁寧にありがとうございました。お役に立てて何よりです。

特別法人税が掛かった時のインパクトはかなり大きなものになりますが、今後は掛かるとも、掛からないとも断言はできません。

個人的には、今後も掛からないだろうと思って、私は確定拠出年金をやっています。

特別法人税が今後は必ず掛かると勘違いさせてしまっては申し訳ないと思いコメントを残します。

今後の資産運用で当サイトがハルさんのお役に立てたら幸いです。