確定拠出年金の運用がうまくいってないんですけど、どうしましょ?

それは良くないですね。改善する方法があるから試してみてください!

確定拠出年金を始めたものの、投資のことが良くわからず運用が上手くいってないケースもあろうかと思います。

特にお勤めの会社で企業型確定拠出年金が導入された方の場合、勝手に制度が始まって運用は社員にお任せときたもんですから、何がなんだかサッパリ分からないまま運用してきた方もおられると思います。

確定拠出年金のサイトでは運用利回りが◯%や評価損益が◯◯円と表示されますが、その値が低かったり、マイナスだったりすると運用が失敗したかと感じられるかもしれません。

今日の授業では確定拠出年金の運用が失敗した時はどういう時か、上手くいってない時の改善方法について紹介していきます。

運用を失敗していると思っている方へ

これから確定拠出年金の運用を改善する方法を紹介していきますが、そもそも本当に運用が失敗しているのかを考えてください。

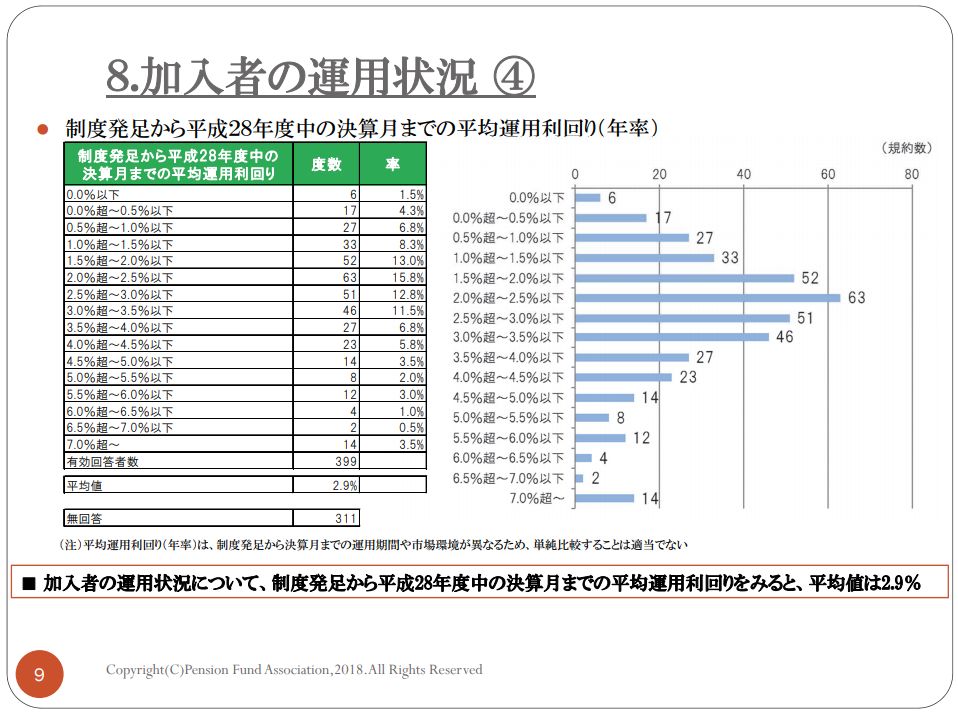

自分の運用が失敗しているかどうかの1つの指標として、企業型確定拠出年金の運用利回りの平均値を紹介します。

企業型確定拠出年金の平均運用利回り(制度発足~2016年)

上記のレポートは企業年金連合が平成30年1月31日に公開したものになります。

企業型確定拠出年金の平均利回りを見ると2.9%となっておりますので、1つの目安として、これ以下の利回りだと運用が上手くいってないと言えるかもしれません。

それじゃ、2.9%以下の人はみんな運用失敗してるってこと?

一概にそうとも言えないと思うよ!

運用が失敗しているかどうかの基準

運用が失敗しているかどうかは、他人が決めることではなく、自分が決めることです。

例えば、元本割れのリスクを抑えるために国内債券にのみ投資した方、定期預金のみに拠出している方は平均利回り以下になると思います。

これらの方は、平均以下ではありますが、リスクを抑えるために運用先を選んだ結果なので一概に失敗とは言えないと思います。

それもそうだね!運用に考えがあっての投資判断なら失敗とは言えないね!

大切なことは目標利回りを決めて、その数値に近いかどうかが大切なんだよ!

これらを踏まえて、自分の運用は失敗していると感じた方は、次の改善方法を参考にしてみてください。

確定拠出年金の運用を改善する方法

確定拠出年金の運用を改善する方法を次の一連の流れで紹介していきます。

- 目標利回り(金額)を明確にする

- ポートフォリオを検討する

- ポートフォリオに沿ったインデックスファンドを選ぶ

- 既存のファンドからスイッチングする

- 定期的にリバランスをする

確定拠出年金の運用はざっとこんな感じで見直すと良いです。

それじゃ、具体的な流れを紹介していくね!

1.目標利回りを明確にする

確定拠出年金に限らず、資産運用全般に言えることですが、まずは目標値を設定しましょう!

これがないと、成功や失敗の指標が作れません!

確定拠出年金は60歳以降に受取るため、老後の生活費として使用されることが一般的だと思います。

夫婦の老後生活でお金に困らず暮らすには1億円必要であり、年金や退職金などを考慮すると3,000万円ほど不足すると言われています。

こうした老後の不足分を埋めるために、運用期間、毎月の拠出額から目標利回りを計算しますが、人によって目標利回りは大きく異なります。

確定拠出年金だけではこの不足分を埋めるのは難しいと思うので、日頃から節約・節税をしてお金を増やす努力が必要です。

そんな細かい計算するの面倒だし、分からないよ!って方は、『投資信託の利回りとは?平均値をご紹介!』でも紹介したように、投資信託の平均利回りは4~6%程度ですので、この数値を目標利回りにしても良いかと思います。

目標利回りが決まったら、どんなファンドで運用するかを考えましょう!

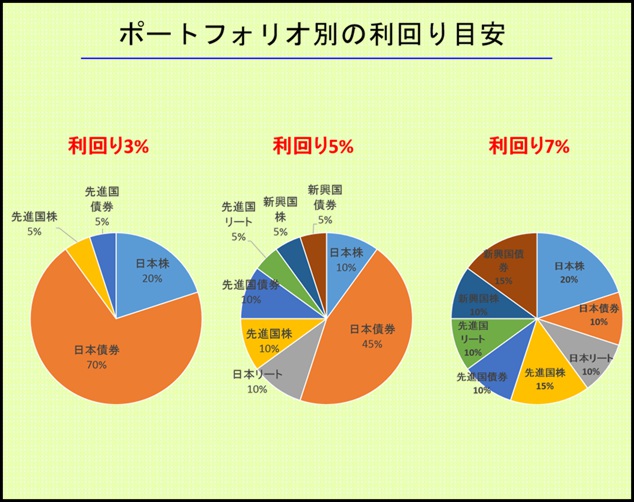

2.ポートフォリオを検討する

目標利回りが決まったら、どんなファンドで運用するかを検討します。

こんな感じで資産配分をしたものをポートフォリオと言います。

ポートフォリオでよく言われていることが、『100‐年齢=株式比率』とされています。

現在40歳の方なら、100‐40=60%を株式で、残り40%を債券で保有しましょうというものです。

目標利回りが高い方は株式の割合は高くなると思いますので、そういう場合はあくまで参考程度にしてみてください。逆に目標利回りが低い方も同様です。

ファンドデータに利回りは紹介されていますので、どのファンドがどのくらいのリターンを期待できるかはデータを見ればすぐに分かります。データの見方が分からない方は下記の記事を参考にしてみてください。

⇒投資信託は運用実績で比較しよう!ファンドの絞り込み方を紹介するよ

一言で株式と言っても、日本だけでなく、先進国、新興国など様々な地域に投資するファンドがあります。

ざっとですが、投資信託における対象地域と金融商品は下記のようなものがあります。

ここにあるリートとは不動産に投資するファンドのことです。残念ながら新興国のリートを扱うファンドは非常に少ないため、カッコ書きとしています。

また、リートは株に近い値動きをする傾向にあるので、ポートフォリオに組み入れなくてもOKです。

『100-年齢』が株式保有比率なんですよね?日本、先進国、新興国はどの程度の割合で持てば良いんですか?

日本を外して、先進国:新興国=9:1で良いと思いますよ。

多くの方は資産を日本円で保有していると思います。今後もらえる年金や退職金等も日本円だと思います。

そうなると、自分が保有している資産が日本の景気に大きく左右されてしまうので、確定拠出年金は外貨建ての資産に投資するのが良いと思います。

先進国と新興国が9:1の比率となっているのは、世界中の株の平均を取るとおおよそこの割合になるからです。

債券に関しても同様で、先進国:新興国=9:1が良いと思っています。

『100-年齢=株式保有割合』

株式配分:先進国:新興国=9:1

債券配分:先進国:新興国=9:1

ここまで言っておきながら、何ですが私の場合は債券には投資せず100%株式で確定拠出年金は運用しています。

と言うのも、債券不要論という考え方があり、先進国の債券は今後必要ないというものです。

基本は『100-年齢=株式保有割合』で良いです!

投資に慣れてきたら、債券不要論も考えて良いかもね!

3.ポートフォリオに沿ったインデックスファンドを選ぶ

株・債券のポートフォリオが決まったら、次にファンドを選びましょう!

投資信託のファンドには大きく分けて下記の2種類があります。

インデックスファンド:市場平均を目指したファンド

アクティブファンド:市場平均より上を目指したファンド

市場平均というのは、TOPIX、日経平均株価、NYダウなどのことです。

例えば日経平均株価が本日2%の値上がりをしたなら、インデックスファンドも同程度の上昇、アクティブファンドはそれ以上になることが期待できます。

それじゃ、インデックスファンドよりもアクティブファンドに投資した方が良いんだね?

実はそうじゃなくてインデックスファンドの方が良いんだよ!

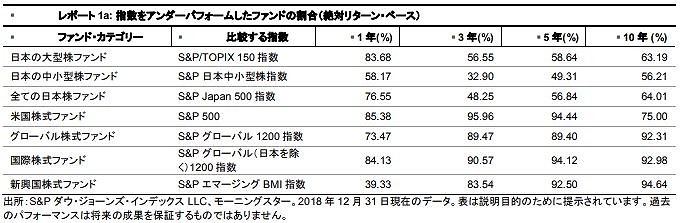

なぜアクティブよりもインデックスの方が良いのか?

◆アクティブファンドがインデックスに負けた割合(2018年)

上記の表はアクティブファンドがインデックスに負けた割合を示しています。

各資産クラスにおいて、アクティブファンドの大半がインデックスに運用成績で負けています。

良質なアクティブファンド見分ける力があれば、選ぶ価値はあると思いますが、そうでなければインデックスファンドの方が無難です。(私はアクティブファンドには投資せずにインデックスファンドのみで運用しています。)

こうした理由から、先進国・新興国の株・債券のインデックスファンドを選び方を紹介していきます。

インデックスファンドの選び方

インデックスファンドの選び方を超端的にお伝えすると『信託報酬料が最安値』のファンドを選ぶことにつきます。

信託報酬料とは、投資信託の維持手数料のようなものです。

インデックスファンドの場合、資産クラスが同じであればどのファンドでも運用成績に大差は出ません。

なので、信託報酬料(維持手数料)が安いファンドを選んでおけばOKです。

え~?!そんな簡単に選んで大丈夫なんですか?

信託報酬料がインデックスファンド選びで最重要ポイントですが、それ以外にも細かな点でファンドの優劣をつける方法があります。詳しく知りたい方は下記の記事でその内容を紹介しています。

⇒投資信託の選び方は?長期保有する場合のポイント!

先生!そもそも、どれがインデックスかアクティブか分からないんですけど?

見分け方はとっても簡単ですよ!

インデックスファンドとアクティブファンドの見分け方

ファンドの商品紹介には下記のような文言があります。

(例1)

わが国の公社債に投資し、FTSE日本国債インデックスをベンチマークとし、これを中・長期的に上回る運用成果をあげることを目標に運用を行います。(※明治安田日本債券ファンドの一部抜粋)

>(要約)日本国内の債券に投資するファンドで、FTSE日本国債インデックスという指標を対象に、これよりも上回る成績を目指して運用をするファンドである。(=日本国債券のアクティブファンド)

(例2)

日本を除く主要先進国の株式に投資することにより、MSCIコクサイ インデックス(配当込み、円換算ベース)に連動する投資成果をめざします。 (※ニッセイ外国株式インデックスファンド)

>(要約)日本以外の株に投資するファンドで、MSCIコクサイ インデックスという指標を対象に、これと同じ値動きを目指して運用するファンドである。(=先進国株のインデックスファンド)

指標と同じ値動きをするならインデックスファンド、それよりも上回るならアクティブファンドってことですね!

他にも、もっと簡単な見分け方がありますよ!

基本的に、信託報酬料はアクティブファンドはインデックスファンドよりも高いです。

私の感覚ですが、信託報酬料が1%以上のものは大体アクティブファンドと考えても差し支えないと思います。

このような感じでポートフォリオに沿った資産クラスで信託報酬料が最安値のインデックスファンドを選べばOKですよ!

新しく拠出するファンドまでは分かったんですけど、今まで積立てきたのはどうしたらいいんですか?

4.既存のファンドからスイッチングする

新しくポートフォリオを考えて、積立てたいファンドまで決まったら、これまで投資してきた(失敗してきた)ファンドに関してはスイッチングしましょう!

確定拠出年金では、既存のファンドを売って新しいファンドに入れ替える『スイッチング』という方法が使えます。例えば、100万円分積立てた不要なファンドがあったら、それを売却してそれをAファンドに50万円、Bファンドに50万円振り分ける事が可能です。その際の売買手数料は掛かりませんし、元のファンドの含み益がプラスだったとしても税金も掛かりません。ただし、信託財産留保額というものを設定しているファンドがあり、その場合は売却手数料が発生する事があります。

これまでに決めた、ポートフォリオに沿ったインデックスファンドに今後は拠出設定を行い、既存のファンドはそれに沿ってスイッチングしましょう!

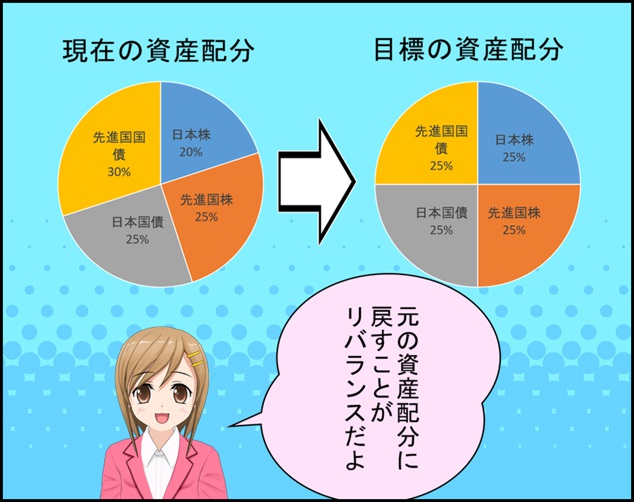

5.定期的にリバランスをする

スイッチングまでできたら、あとは年に1回程度の管理を行うだけです。

管理と言っても複雑でややこしいことは一切ありません。

『リバランス』と呼ばれるもので、現在の資産の保有状況がここまでで決めたポートフォリオに沿っているかどうかをチェックします。

上図のように目標にしたポートフォリオにするために、スイッチングをしたり、今後の拠出額の配分を変更することで当初予定していた配分に戻します。

これをしないと投資に偏りができてしまって、目標としていた利回りから離れてしまう可能性がでてきます。

リバランスの頻度は年に1回、多くても2回程度で十分ですよ!

確定拠出年金の改善方法が分かりました!

ここまでの方法で確定拠出年金の改善方法は分かったけど、やっぱり投資って怖いなって思う人はどうしたらいいのかな?

失敗が原因で確定拠出年金が怖い方へ

確定拠出年金には預金、保険があり、これらは元本確保型の商品があります。

保険や預金に投資しておけば、投資信託のように運用がマイナスになることは極めて稀です。

ただし、これらの商品は基本的には元本保証されますが、銀行や保険会社が倒産すると元本割れすることがあります。

銀行・・・拠出していた金額の1,000万円までは元本保証されますが、それ以上は保証されない。普段から利用している銀行と確定拠出年金で拠出している先が同じ場合、合算して1,000万円までの保証なので、なるべく同一の銀行を利用しない事がおすすめ。

保険会社・・・拠出していた額が9割以下に減額されます。そのため、元本割れのリスクだけを考えると銀行の定期預金の方が安全です。

このように預金や保険でも元本割れのリスクはありますが、基本的には元本は確保されるので、『投資は怖い』、『元本を減らさず節税目的だけで確定拠出年金をやりたい』というような方は、これらに投資するのもありだと思います。

どうしてもマイナスになるリスクが怖いって人は元本確保型の預金や保険もアリってことだね!

元本確保型でも老後の資金は足りる方ならそれらでも良いと思います。(私の場合は無理なので、インデックスファンドに拠出しています。)

まとめ

- 確定拠出年金は目標利回りが期待できるポートフォリオを検討する

- ポートフォリオは『100-年齢=株式保有割合』で考えるという手もある

- 拠出するファンドはインデックスファンドで!

- 必要ないファンドはスイッチングする

- 年に1回~2回は資産配分を見直し、必要に応じてリバランス

確定拠出年金の運用が失敗したと思った方でも大丈夫です。

今回紹介した方法でもう一度見直しをしてみてください。必ずリターンが出るという保証はできませんが、私自身も実践している方法ですし、闇雲に投資するよりも手堅い手法だと思います。

口座状況をチェックするのも年に1,2回程度なので運用の手間も掛からないのもメリットだと思います。

国の年金に大きく期待はできないので、確定拠出年金を活用して自分で年金を作っていきましょう!

キリコ様

こんにちは。

動画を拝見しております。

もうすぐ55歳になりますが2017年にイデコを始めたものの、投資のことがよくわからず、資産配分で定期預金に70%を組み入れたのがよくなかったのか、運用がうまくいっていません。

受付金融機関は八十二銀行で「東京海上日動なっとく401k個人型プラン」です。

運用商品数は定期預金を抜かして19コで、そのうち国内株式3つ、外国株式3つとその他で、外国株には先進国株と付いた名前の商品はありません。

今のイデコの金融機関は数が少なく、手数料も安くないので、ネット証券へ移管したいのですが可能でしょうか。

また来年から楽天証券の積み立てNISAを始める予定で八十二銀行から楽天証券へ移管手続きをしました。

今後イデコの拠出期間も65歳まで延びるのではないかという事で、NISAとイデコを併用しようと思っております。

目標利回りは5、5%前後で

資産配分は

e -m a x slim先進国株65%

e -m a x slim 新興国株5%

国内債券30%

にすると目標利回りに近くなります。

積み立てNISAとイデコを組み合わせて、積み立てNISAに株を、イデコに国内債券を組み込み入れると、100%の資産配分に欠ける部分が出てしまいますが、各各の資産配分が100%になるようにするのか、イデコには債券だけでなく他の投資対象も組み込んだ方がいいのか、やり方がわからなく困っております。

アドバイスをお願い致します。

できましたらキリコ様のイデコの投資配分等も知りたいです。

どうぞよろしくお願いします。

笑顔より

笑顔様、はじめまして!

イデコの見直しをご検討中なんですね!

全ての銀行のイデコのファンドを知っているわけではないですが、

銀行のイデコのファンドは総じて良くない印象があります。

なので、ネット証券への移管は良いと思います。

手数料は係りますが、移管は可能ですので、移管先のネット証券に手続きの方法をメール等で確認されてはいかがでしょうか。

また、目標利回りに沿った運用をされるのは私は良いと思っています。

ただ、余計なお世話かもしれませんが、一般的に株の配分は「100-年齢」と言われています。

なので、ご年齢を55歳とするなら、45%の株の保有が良いということになります。

インデックス投資は20年、30年という長期で運用した場合、過去のデータからプラスになる期待が高いです。

笑顔様がそのくらいの運用期間を想定していればよいのですが、あと5年、10年で運用をやめるというのであれば、少々リスクが高いかもしれません。

毎年必ず5.5%の運用ができるわけではなく、数年間ずっとマイナスリターンが続き、ある日を境にグッと上昇することもあります。

もちろん、逆のケースもあります。

そうした結果、トータルで5.5%くらいになるであろうというのがインデックス投資です。

ご自身のリスク許容度と照らし合わせながら、配分を検討されてみてください。

あと、イデコに組み入れるファンドですが、NISAとイデコ、それ以外のファンドもあれば、それらを足して目標利回りに近づければ良いと思います。

なので、イデコでeMAXISがなくても、代わりとなる同じ資産クラスのファンドがあればそちらで代用すれば良いと思います。

最後に、私のイデコでの運用ですが、先進国株100%です。

私自身、NISA、イデコ、特定口座で運用しており、全世界株に投資するようにしています。

ただし、イデコでは信託報酬が安い全世界株がないので、先進国株100%にしています。

全世界株は概ね先進国株:新興国株=9:1なので、この配分になるようにNISAや特定口座で新興国株にも投資して調整しています。

全世界株を推奨しているわけではないですが、私のイデコへの投資や考え方は以上になっています。

運用がうまくいく事をお祈り申し上げます。

キリコ様

いつも早々にアドバイスをいただき本当にありがとうございます。

残念ですが、積み立て運用期間が最長10年までですので、リスクをできるだけ抑える形でもう一度資産配分を検討します。(^^)

笑顔より