つみたてNISAって実際どうなんだろ?やるべきなのかな?そもそも儲かるの?

私は老後の生活費の不足を見据えてやるべきだと思ってますよ!

当ブログは主に投資信託を中心に、安定した資産運用の方法を紹介しています。

私自身もいくつか資産運用をしており、2018年から始まった『つみたてNISA』でも投資しています。

今回はつみたてNISAに絞って、やろうとした経緯や今後の予定について私の考えを紹介していこうと思います。

今日は私がつみたてNISAを始めた経緯や今後の予定について紹介します。

- なぜつみたてNISAを始めようと思ったのか?

- なぜNISAでなくつみたてNISAなのか?

- なぜ楽天証券で口座を作ったのか?

- なぜ楽天VTに投資するのか?

- 今後の運用方針に関して

一個人の私の考えですが、良かったらみてください!

なぜつみたてNISAを始めようと思ったのか?

つみたてNISAを始めようと思った経緯は、『プロフィール』でも紹介したように、とあるセミナーで定年退職した後の老後生活に1億円必要という事実を知ったからです。

それまでは、資産運用なんて興味なかったですし、お金は無駄遣いはしない方でしたけど、計画的に貯めてはいませんでした。

当時30歳だった私はサラリーマンとして65歳くらいまで働いて、退職金をもらって、年金ももらって、贅沢な生活をしなければ、夫婦二人で何とか生活はやっていけるだろうくらいで考えていました。

実際に、60歳を過ぎた自分や妻の両親も生活はできていますし、老後破産って言葉は聞いたことがあってもイマイチ実感がないという感じでした。

ですが、セミナーを受けて、本当に1億円もいるのか?と疑問に思って、自分なりに計算してみると退職金や年金を入れても3,000万円足りないことに気づいたんです!

定年までは30年以上あったので、毎年100万円ずつ貯金すれば届くかもしれませんが、そんな大金を毎年捻出するのは難しいですし、小さな子供が2人いることも考えると現実的ではなかったです。

となると、無駄を削って節約生活をするか、頑張って出世して年収を上げるか、資産運用をしてお金を増やすしか思いつきませんでした。

残念ながら今の会社だと出世しても年収は少ししか上がりませんし、節約するにしても限度があります。

ですので、節約生活をしながらも、資産運用をすれば定年までに3,000万円の不足を埋められる可能性があると思って、投資の勉強を始めました。

勉強をしていく過程で株式投資、不動産投資、FX、投資信託など数ある資産運用の中で、投資信託が一番自分に合っているのでは?と感じました。

- 手間をかけずに、ほったらかしで運用できる

- 小資金でも始められる

- 万一、損をしてもローリスクですむ

- 3,000万円の不足分を埋めることができそうだった

色々な本を読み漁って、上記の結論に達しました。特に、目標の3,000万円に届きそうで損失が少なくすむという所に惹かれました。

過去の記事で投資信託はどのくらい儲かるのか?また、どのくらい損をするのかを紹介しておりますので、気になる方は参考にしてみて下さい。

⇒投資信託の儲けの平均値は?本当に儲かるか不安にお答えします!

また、投資信託で得た利益にかかる税金を非課税にできるNISA制度が始まり、やらない手はないと思い、すぐに口座開設しました。

後に、つみたてNISA制度ができたので、そちらに変更しました。

なぜNISAでなくつみたてNISAなのか?

これまではNISAで積立投資をしていましたが、つみたてNISAが2018年から始まりすぐに乗り換えました。

なんでNISAからつみたてNISAに変えたんですか?

自分の年齢と毎年投資できる額を考えてつみたてNISAにしたんだよ!

NISA・・・年間投資限度額120万円、期間5年、最大600万円

つみたてNISA・・・年間投資限度額40万円、期間20年、最大800万円

妻と二人でNISA口座を作ったので、家族で年間240万円まで投資ができたのですが、そんな余力はないのでそれ以下でしか運用できず、枠を余らせていました。

また、老後の生活費のために運用しているので、現在の年齢(35歳)を考えると長期間投資できるつみたてNISAの方が理想的でした。

なるほど!だからつみたてNISAにしたんですね!

証券会社は楽天証券で作ったって言ってたよね?それも理由があるの?

なぜ楽天証券で口座を作ったのか?

楽天証券でつみたてNISA口座を開設した理由はいくつかあります。

- 元々、NISA口座を楽天証券で作っていた

- つみたてNISAのファンド取り扱い数が多かった

- 積立したいファンドの取り扱いがあった

- 楽天ポイントが貯まるから

主な理由はこれらです。1つ1つを簡単に紹介します。

元々、楽天証券でNISA口座を開設していたので、その流れでつみたてNISAも同じ証券会社で始めたという経緯があります。

それだけでなく、楽天証券はSBI証券と並んでつみたてNISAでのファンド取り扱い数が多いのも魅力的でした。

当時参考にした資料が下記の通りです。

つみたてNISAで金融庁に届け出があるファンドが141本なので、130本近く投資ができることを考えると十分すぎるくらいの取り扱い数だと思います。

また、2017年の後半頃からスタートした『楽天・全世界株式インデックス・ファンド(通称:楽天VT)』に投資したくて、委託会社である楽天で積立すると後々に何かアドバンテージがあるあかなぁ?なんて淡い期待を持っていました。(ポイント優遇など)

あと、決定的だったのは楽天ポイントが貯まることです。

楽天銀行を持っている方であれば、楽天証券と連携(マネーブリッジ)させることで、毎月の投資信託の保有残高が10万円毎に4ポイントの楽天ポイントが付与されます。

しかも、貯まったポイントは無期限で楽天市場で物を買ったりできるだけじゃなくて、投資信託の購入にも使えるから驚きです!

あれ?ポイント制度ならSBI証券の方がオトクなんじゃなかったっけ?

通常ならSBI証券の方が還元率は高いんだけど、楽天VTや他のインデックスファンドに関してはSBIのポイント還元率が下がるから楽天証券の方がお得なんだよね・・・。

【楽天証券】

投資信託の保有残高が10万円毎に、毎月4ポイント付与(還元率0.004%/月)される。

ポイントの有効期限はない。1ポイント=1円相当。

【SBI証券】

保有する投資信託によってポイント還元率は異なるが、楽天VTなら保有残高の0.03%/年=0.0025%/月が付与される。

ポイントの有効期限は最長3年。1ポイント=0.8円相当。1000ポイント以上から交換可能。

【両者を比較】

◎つみたてNISAで40万円を保有している場合

楽天証券:40万円÷10万円×4ポイント=16ポイント/月≒16円相当/月

SBI証券:40万円×0.0025%=10ポイント/月≒8円相当/月

◎つみたてNISAで800万円を保有している場合

楽天証券:800万円÷10万円×4ポイント=320ポイント/月≒320円相当/月

SBI証券:800万円×0.0025%=200ポイント/月≒160円相当/月

楽天の方が還元率も高いし、有効期限もないからオトクなのが良く分かります!

そうなんだよ!つみたてNISAで20年間もお付き合いするんだから、オトクにポイントが貯まる方がいいよね!

そもそも、先生はなんで楽天VTに投資しようと思ったんですか?

なぜ楽天VTに投資するのか?

私の投資スタイルは、インデックスファンドでの積立投資が基本です。

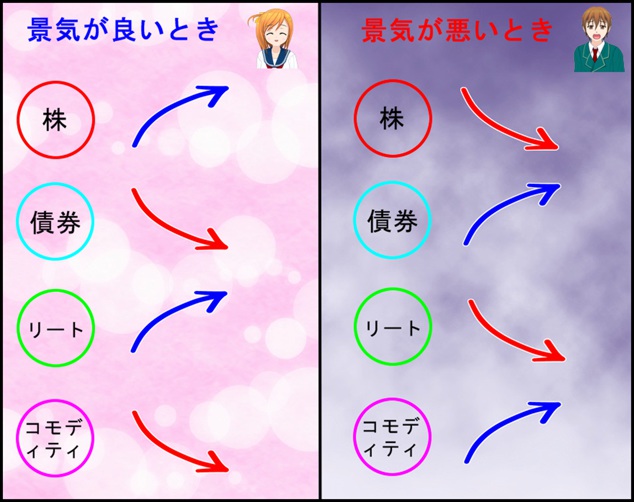

一般的にインデックス投資を行う場合、下図のよう様々な地域や資産クラスに分散投資させることが基本です。

様々な地域や資産クラスに分散投資させることで、景気の良し悪しで価値が上がったり、下がったりするファンドを組み合わせるとリスクが低減されます。

イメージとしてはこんな感じです。

例えば株と債券に投資していれば、逆相関する資産クラスなので、景気の良し悪しに関わらず、資産が急激に目減りすることは考えにくいです。

ですが、私の考えは少し違っていて、債券への投資は不要だと思っています。

えっ?!じゃあ、景気が悪い時はドンドン資産がへっちゃうんじゃないの?

そうだと思うよ!でもね、景気が悪くなっても債券の価値は上がりにくいって考えてるんだ!

特に海外の債券への投資をしないという考えを、『外国債券不要論』と言います。

どういう事かと言うと、景気が悪い時に国の政策金利は下がる傾向にあります。一般的に金利が下がると債券価値が高くなります。

ですが、多くの先進国は既に低金利状態であり、景気が悪くなってもこれ以上は金利が下がりにくいと考えられます。

◆2017年9月時点の各国の金利

このように、新興国と比べて先進国の金利は非常に低くなっているため、これ以上の引き下げは起こったとしても微々たるものと考えられます。

そのため、先進国の債券の価値はこれ以上は上がりにくいと思われます。

新興国に関しては、まだまだ金利が下がる余地があると思いますが、『金利が高い=金利を高くしないと海外のマネーを集められない=それだけ情勢が不安定』という事も考えられます。

情勢が不安定だと、債務危機となり、債券が紙くずとなって1円の価値もなくなる可能性があります。

だから、先進国・新興国の債券へは私は投資しない考えです。

こうしたことから、信託報酬料が安く各地域の株にのみ投資する楽天VTを選んでいます。

今後の運用方針に関して

今後は楽天VTからeMAXIS Slimシリーズに乗り換えるかもしれません。

インデックス投資において最重要視すべきことは、信託報酬料です。

楽天VTの信託報酬料は0.24%で、2018年2月26日に大元のVTの信託報酬料が0.01%引き下がったので、0.23%程度になる可能性があります。

また、楽天VTの内訳は日本株:先進国株:新興国株=1:8:1くらいの割合で投資しています。

一方、『eMAXIS Slimシリーズ』の信託報酬料は次の通りです。

日本株:0.17%

先進国株:0.12%

新興国株:0.21%

eMAXIS Slimシリーズを楽天VTと同じようなポートフォリオで日本株:先進国株:新興国株=1:8:1で投資したとすると、、、

このように、楽天VTよりも信託報酬料が0.1%ほど安く保有できます。

また、私自身、日本で働いて給料をもらっているので、資産の大半を日本円で保有しています。

それ自体もリスクがあると思うので、つみたてNISAへの投資はできれば外国マネーで保有したいと考えています。

ですので、今後はeMAXISシリーズの先進国株に9割、新興国株に1割の割合で投資する予定です。

ただ、この話はまだ先で、eMAXIS Slimシリーズの運用報告書がまだ出ていないので、実質コストが分かりません。

投資信託の信託報酬料は、表示されている割合よりも多く取られていることがあります。これを実質コストと言って、運用報告書にその内容が書かれています。信託報酬料が安いと思って飛びついても、実は実質コストを調べると予想外に高かったなんてことも・・・。詳しくは下記の記事をご覧ください。

⇒投資信託にかかる手数料の目安は?運用成績を少しでもあげるために

eMAXIS Slimシリーズは毎年4月25日が決算予定日なので、そのあたりに運用報告書が作成されると思います。

そこに掲載されている実質コストを見てから、楽天VTよりも安ければ乗り換えようと思います。

<※追記:2019年2月4日>

『eMAXIS Slim 先進国株式インデックス』と『eMAXIS Slim 新興国株式インデックス』の信託報酬料があまりにも安すぎたので、予定通り2018年末頃に楽天VTから乗り換えました。先進国:新興国=9:1で運用しています。

まとめ

- 老後の生活費は1億円必要

- 退職金や年金を入れても3,000万円不足(個人差あり)

- ローリスクで老後の生活費を埋めるには投資信託が良いと考えている

- NISAかつみたてNISAは積立期間と余剰金で選んだ

- つみたてNISAはファンドの取り扱い数が多い所が良い

- インデックスファンドだとSBI証券より楽天証券の方がポイント還元率が若干良い

- 投資先に債券は不要という考え(外国債券不要論)

- 現在は楽天VTに投資しているが、eMAXIS Slimシリーズに乗り換え予定

本当はつみたてNISAの実績も公開したかったのですが、まだ始まって2ヶ月少々なので、する意味がないと思ってやめました。

今後、機会があれば実績公開もしたいと思います。

私のように老後の生活費を見据えて投資を行っている方はインデックス投資が良いと思います。

このブログではつみたてNISAだけでなく、インデックス投資についても色々紹介しているので参考にしてみて下さい!