税金が優遇されるiDeCoとかつみたてNISAって併用できるんですか?

人にもよるけど、基本的に併用はできますよ!

資産運用の雑誌などを見ていたら必ず出てくるのが『iDeCo』や『つみたてNISA』です。

節税メリットを活かして上手に資産運用しましょう!などと言われていますが、そんなお得な制度を併用できるのか?もし、併用するならどういう風に活用すべきか気になりますよね。

iDeCoやつみたてNISAは誰でも併用できるわけではないですし、併用するなら効率よくやりたいものです。

今日の授業はiDeCoとつみたてNISAを併用したい方に向けて紹介するよ!

- iDeCoとつみたてNISAが併用できる条件は?

- 効率よく併用する方法

iDeCoとつみたてNISAの活用を考えている方は、まず自分が併用できるかどうかから確認してみましょう!

iDeCoとつみたてNISAが併用できる条件は?

つみたてNISAは運用益が非課税になりますし、iDeCoはそれに加えて掛金が課税所得から控除されます。

一般口座や特定口座などの普通の口座で投資信託をすると、運用益に対して約20%の税金がかかりますし、掛金が課税所得から控除されることもありません。

こんなお得な制度をフル活用してみたいと思われるでしょうが、人によっては口座開設できないケースもあります。

下記にそれぞれの口座開設の条件をまとめます。

<つみたてNISA>

日本に住んでいて20歳以上なら開設可能

ただし、つみたてNISAではなく一般NISA口座を開設している方は併用できません。

<iDeCo>

個人事業主、専業主婦、公務員なら開設可能

ただし、20歳未満、60歳以上の方は開設不可

サラリーマンの方は勤めている会社によっては開設不可

このような両者の開設条件を満たしていれば併用は可能です。

それぞれの口座開設条件についてもう少し詳しく掘り下げていきます。

つみたてNISAの口座開設条件

基本的につみたてNISAは誰でもできます。(日本に住んでいて20歳以上なら口座開設可能)

ただし、既にNISA口座(つみたてNISAではなく一般NISA)を開設している方は併用できません。

NISAもしくはつみたてNISAは生涯で1人1口座しか持てません。

ですので、既存のNISA口座を開設している証券会社や銀行と違う所でも口座開設することはできません。

それじゃあNISAを作ってたらつみたてNISAはできないってこと?

そんなことないですよ!NISAからつみたてNISAへの変更は可能です。

NISAからつみたてNISAの変更に関しては証券会社によって手続きが異なるかもしれませんが、楽天証券の場合だと、10月~12月に変更の申込みをすれば翌年からはつみたてNISAで運用できますし、1月~9月にNISA口座を利用していなければ同年度内で変更可能です。

iDeCoの口座開設条件

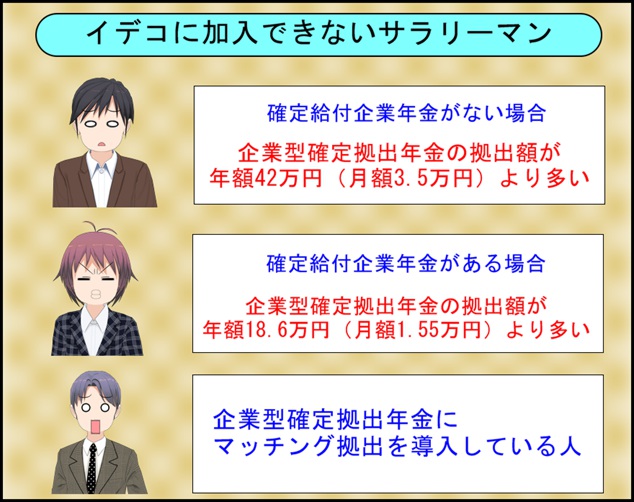

iDeCoに関しては基本的に20歳以上60歳未満の方は口座開設可能ですが、サラリーマンの方は要注意です。

iDeCoに加入できないサラリーマンの方の条件は下記の通りです。

このように、マッチング拠出制度の導入や確定給付企業年金の有無、企業型確定拠出年金の掛金額によって加入できるかどうか決まります。

自分の会社の事ですが、これらの制度が導入されているか、掛金額がいくらかなどは結構知らない方が多いです。

詳しくはお勤めの企業の人事部の方にご確認ください。

サラリーマンの方のiDeCoの加入条件はここまでで紹介した通りですが、確定給付企業年金、企業型確定拠出年金って何のこと?とか、人事部に確認するときに気をつけたい事などを下記の記事でまとめています。

⇒イデコは企業型確定拠出年金と併用できないこともあるって本当?!

ここまで紹介したように、NISAやiDeCoの口座開設条件を満たしていれば、両者の併用はできますよ!

効率よく併用する方法

NISAもiDeCoも両者の口座開設条件さえ満たしていれば併用できることを紹介しましたが、効率よく併用するにはどうすれば良いのかを下記の2点について考えていきます。

- それぞれのポートフォリオをどうすべきか?

- 証券会社(証券口座)は同じ所にすべきか?

両者の制度の違いを活かすことを考えると、どんなポートフォリオをそれぞに構成したらいいのか気になりますよね。

それに、口座開設する証券会社の管理の手間を考えて同じ所にすべきか、それぞれ分けるべきかも悩む所です。

まずは、ポートフォリオから考えていきましょう!

①ポートフォリオはどうすべきか?

ポートフォリオの構成を考える上で必要となるNISAとiDeCoの特徴をまとめます。

【NISA】

- いつでも解約が可能

- 運用益が非課税になる

【iDeCo】

- 60歳まで解約できない

- 運用益は非課税だが、受取時に税金がかかるケースもある

- 積立額に応じて所得税や住民税が安くなる

NISAやiDeCoの節税制度などについては下記の記事で詳しく紹介しています。両者の違いを知ることで、どのように併用をすればオトクに活用できるか見えてくると思います。

⇒イデコ(iDeCo)とは?制度の概要を詳しくご紹介します!

⇒投資信託をNISAで!初心者にわかりやすく解説!

両者を効率よく活用するためには、節税効果の恩恵をどれだけ大きく得られるかが大切になってきます。

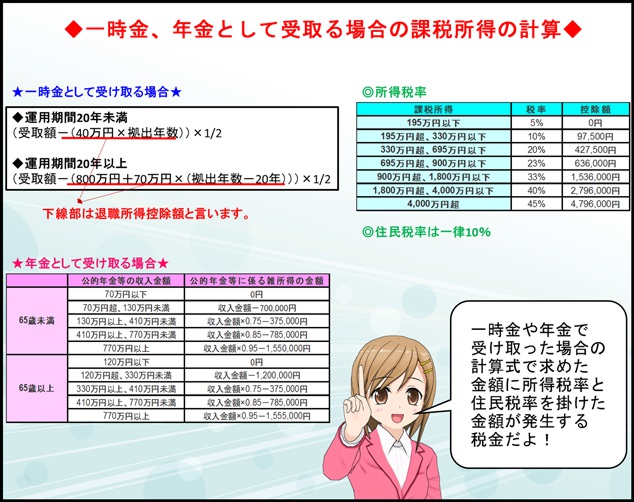

注意したいのは、両者ともに運用益は非課税ですが、iDeCoの場合は受取時に課税対象となる可能性があります。

受取時にかかる税金の計算は下記の通りで、一時金や年金で受け取る場合は所定の控除額で引ききれない金額になっていると所得税や住民税が発生します。

こうした事から、iDeCoでは受取時の金額が多すぎると課税対象になる可能性があります。

つまり、iDeCoではNISAよりも運用益が低くなるようなファンドに投資するのが理想的です。

えっと、要するにどういうこと?

例えば、国内債券と国内株のファンドに50%ずつ投資したいと考えるなら、期待リターンが低い国内債券ファンドをiDeCoで、期待リターンが高い国内株ファンドをNISAで運用しよう!ってことです。

ただし、NISAにもiDeCoにも投資上限額が設定されているので、その点は考慮する必要があります。

投資上限額が余るようであれば、基本的には節税効果が高いiDeCoの方を優先して使用した方が良いと思います。

また、iDeCoは60歳まで引き出せない点がデメリットですので、途中解約する可能性が高い方はNISAの方が良いかもしれません。

ポートフォリオに組み入れるファンドは何を選んだら良いんですか?

キリコ先生がいつも言ってる『いつまでに』、『いくら欲しい』これが決まれば必要なファンドは見えてくるはずですよ!

そうですね!人によって目標金額や投資目的が違うからね!詳しくは『インデックスファンドで積立投資!始め方から売り方の7STEP』の記事を参考にファンドを選ぶと良いと思うよ!

②証券会社(証券口座)は同じ所にすべきか?

iDeCoとNISAを併用するとき同じ証券会社(証券口座)にすべきかも気になりますよね。

結論から言うと、同じ証券会社(証券口座)にする必要はないです!

なんで同じ証券会社にしないの?管理とか面倒じゃない?!

同じ証券会社にするメリットって管理の手間が楽になるくらいで、他にメリットがないと思うよ!しかも、管理の手間自体がほとんどかからないんだ!

NISAやiDeCoの運用管理って言っても、基本的には積立投資で銀行口座などから自動引落しされますので、管理の手間なんてほとんどかかりません。

また、NISA(特につみたてNISA)やiDeCoは証券会社によって、選べるファンドの種類が大きく違います。

iDeCoに関しては口座管理手数料という毎月かかる費用がありますが、銀行や証券会社によって金額がマチマチです。

わずかばかりの管理の手間を気にするよりも、運用成績に大きく関わるファンドの種類や手数料の差を重視して金融機関を選ぶべきだと思います。

NISAで選べるファンドの種類や、iDeCoにかかる口座管理料など各金融機関の比較をしてランキング形式で紹介しています。どこで口座開設するかを迷ったら参考にしてみてください。

⇒初心者のNISA口座のおすすめはどこ?投資信託するならココだ!

⇒つみたてNISAはどこで買うべきか?何を基準に選べばいいの

⇒イデコの取り扱いはどこ?比較した結果この証券会社がおすすめ!

今日の授業を動画で復習

まとめ

- NISAとiDeCoそれぞれの口座開設条件を満たしていれば併用は可能

- 期待リターンが高いファンドはNISAで運用すべき

- NISAよりもiDeCoの方を優先的に使うと節税効果が高い

- 無理に同じ証券会社で口座開設する必要はない

iDeCoとNISAの併用について紹介しました。

投資信託をするならこれらの制度を活用しない手はありません。

記事内のリンク先で紹介した、どこの証券会社でどんなファンドを買うべきかをみて検討してみてください!

お得な制度を活用して効率よく運用していきましょう!

お世話になります。

投資信託、超初心者です。

現在勤務の病院に「確定拠出年金制度」があるようですが

個人で加入するイデコとの「差」って何でしょうか?

そんなに大差がないなら、面倒なので個人で加入するイデコに

しようかと思っているのですが・・・

ちえさん

以前のご質問から察するとつみたてNISAだけでなく、確定拠出年金も検討されてらっしゃるんですね!確定拠出年金もNISA同様に運用益が非課税になりますし、60歳まで引き出せないという制限はありますが、節税効果もある良い制度だと私は思っています。

ご質問の病院で用意された企業型確定拠出年金と個人で加入するiDeCo(個人型確定拠出年金)の違いですが、どちらも掛け金が課税所得から控除され節税になるという点は変わりありません。

企業型確定拠出年金の場合は、企業が用意(企業と提携)してくれた金融機関(銀行や証券会社等)に加入するため、投資信託をしたい場合は運用商品(ファンド)が予め決まっています。

対して、個人型確定拠出年金の場合は、自分で金融機関を選択することになるので、自分が投資したいファンドを扱っている金融機関を選べるという利点があります。

一方で、確定拠出年金には口座開設時や維持をしていると費用が発生します。個人型の場合はその費用は自己負担ですが、企業型の場合は原則会社が負担してくれるはずです。

あと、万一現在の病院を辞めて他の病院や企業に転職をする場合、企業型確定拠出年金は口座を移管する必要が出てくる場合もありますが、個人型であればその必要はありません。(ただし、転職後の病院や企業で企業型確定拠出年金があり個人型との併用を認められていないケースを除きます。)

私が思う両者の違いは概ねこのような所かと思います。私であれば、口座管理料のことを考えて企業型確定拠出年金を考えます。(管理料が病院負担でなければ話は別です。)

その上で、運用したいファンドがあればベストですし、妥協してこのファンドでも良いかなと思える程度のものでも良いと思います。

もし、全く魅力的なファンドがないのであれば、個人型確定拠出年金で自分が運用したいファンドを選びます。

企業型確定拠出年金は強制的に会社で入らされているケースもあります。企業によっては個人型との併用を認めていないところもあるかもしれません。

まずは、お勤めの病院で企業型確定拠出年金の管理費は個人負担か病院負担か、取扱っているファンドのラインナップの紹介、個人型を選んでも問題ないかを確認してみてはいかがでしょうか。

あくまで私であればどうするかという点で回答しましたが、ご判断は自己責任でお願い致します。

とっても判りやすい回答、本当にありがとうございました。

知りたい所がとても良く判りました。

ご親切にありがとうございました。

また判らない事がありましたら、ご教授下さい。

(一応、楽天証券の口座を開設しました)

お役に立てたようで何よりです。

私で良ければ何かありましたらお知らせください。