投資信託で分配金がでないファンドって、投資するのやめた方がいいのかな?

むしろ分配金がでないファンドの方が良いと思いますよ!

投資信託で年に1回、ファンドによっては毎月もらえる分配金。

投資信託を保有しているだけで、お金がもらえるみたいでお得感がとてもあります。

ですが、ファンドによっては分配金がでない所もあります。

こうしたファンドはアオイくんが言うように投資しない方が良いのか?それとも、エリコ先生が言うように投資すべきなのか?どちらが良いかを検討してみます。

今日の授業は分配金があり・なしのメリットやデメリットを紹介するよ!

- 分配金あり・なしのメリット・デメリット

- どっちがおすすめ?

記事内で両者の投資戦略についても紹介しているので参考にしてみてください!

分配金のメリット・デメリット

色々な投資家の方のブログを見ていると、分配金はもらうべき!分配金で不労所得生活だって可能だ!!

と、言う方がいる反面、、、

分配金が出ることで複利効果が働かない!長期的に見ると分配金がでないファンドが良い!!

と、言う方もおられます。

どちらも間違いではないと思いますが、分配金を受け取ることで生じるメリット・デメリットを紹介します。

分配金ありのファンドのメリット

分配金を受け取るメリットをざっくりまとめます。

- 大幅な下落局面でダメージが少なくなる

- 不労所得を得た何とも言えぬ嬉しさがある

私が考えている一番大きなメリットは、大幅な下落局面で被害が少なくなることです。

なんで分配金を受け取ったら被害が少なくなるんですか?

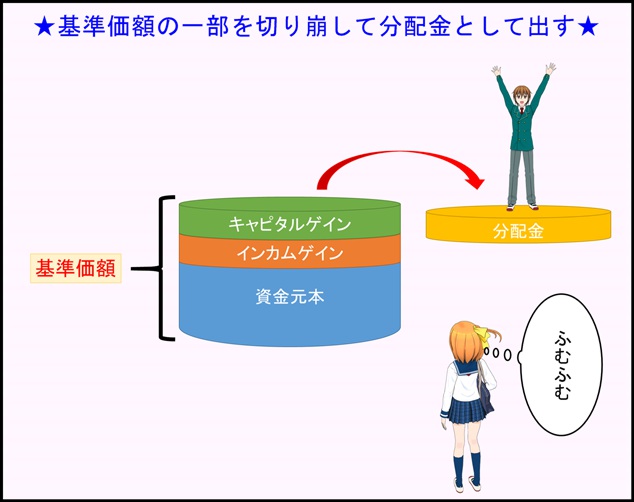

下図のようにファンドの分配金は基準価額を切り崩して投資家に配分されています。

下記の記事で分配金がどのようにして出ているかを詳しく紹介してます。また、分配金には税金が掛かる場合とそうでない場合があるので、その点についても触れています。

⇒投資信託の分配金の仕組みを知ろう!どこからお金が出ているの?

このような分配金の仕組みがある中で、分配金あり・なしのファンドを例に、リーマンショック等の大きな下落局面を迎えた場合どのような違いがあるかを紹介します。

【分配金ありのファンドA】

基準価額10,000円で保有し、毎年1,000円の分配金を5年受け取った。累計の受け取り金額は5,000円となった。5年後の基準価額は変わらず10,000円である。

【分配金なしのファンドB】

基準価額10,000円で保有し、利回り10%で、5年後の基準価額は16,453円である。

単利はともに10%ですが、ファンドAは5年間で5,000円、ファンドBは複利効果が働いて5年間で5,000円以上の価値まで高まっています。

ですが、この時点でリーマンショック、バブル崩壊といったものが起こったとします。

リーマンショックの時は40%近くの下落がありました。

ファンドAが40%下落すると、基準価額は6,000円(-4,000円)、ファンドBは9,871円(-129円)になります。

この時点で、両ファンドを売却すればファンドAは分配金を5,000円受け取っているので、+1,000円になりますが、

ファンドBに関しては5年も頑張って投資したのに購入時の基準価額を下回り-129円となります。

分配金を受け取る事で複利効果は働きませんが、リーマンショックやバブル崩壊といった大幅な下落局面を迎えた場合、分配金をこまめに受け取っておいた方が有利になります。

特に老後の生活資金として定年後の60歳で受け取りをしよう!など、受け取り時期を決めている方はその直前に大幅な下落があると元本割れのリスクも高まります。

受取時期に大きな下落があると怖いですね。避ける方法はないんですか?

受取前に大幅な下落を迎えたら・・・

通常はたとえリーマンショック級の大きな下落が来たとしても、ずっと下がり続けるわけではなく、いつかはある程度まで回復するものです。

ですので、定年時に老後資金を受け取るなら一括受取せずに、投資を継続しながら必要分を少しずつ切り崩していけばある程度はマイナス分も戻ってくることが期待できます。

大幅な下落があったら一括受取せずに、ちょっとずつ受け取れば良いんですね!

分配金ありのメリットは分かったけど、逆にないファンドはどうなんですか?

分配金なしのファンドのメリット

分配金なしのファンドのメリットとしては次の点が考えられます。

- 複利効果で雪だるま式に資産が増える

分配金なしのファンドのメリットは『複利効果が働く』の一択につきると思います。

ここまでで紹介した分配金の有無によるファンドの例をもう一度挙げます。

【分配金ありのファンドA】

基準価額10,000円で保有し、毎年1,000円の分配金を5年受け取った。累計の受け取り金額は5,000円となった。5年後の基準価額は変わらず10,000円である。

【分配金なしのファンドB】

基準価額10,000円で保有し、利回り10%で、5年後の基準価額は16,453円である。

どちらも単利は10%ですが、5年後の受取総額はファンドA(分配金あり)は15,000円、ファンドB(分配金なし)は16,453円です。

5年で1,453円もの差が生じた計算になります。投資額が100倍の100万円であったら、差額は14万円強となり、軽視できない額になってきます。

複利効果は期間が長いほど、より大きく働くので利回りが高くなることが特徴ですよ!

分配金あり・なしのメリットは分かったけど、デメリットはどうなの?

デメリットは、それぞれのメリットを受けられないことくらいかな!

それじゃ、結局どっちがおすすめなんですか?

分配金あり・なしどっちがおすすめ?

分配金あり・なしどっちがおすすめなのかを伝える前にここまでの情報を整理します。

【分配金あり】

少しずつ利益を受取ることで、下落局面で大きく資産を失うリスクが低くなる。

複利効果の恩恵を受けられず、資産を増やすスピードが遅くなる。

【分配金なし】

ファンド売却前に大きな下落があったら資産を大きく失う。

複利効果によって資産が雪だるま式に増える。

このように下落が怖いなら分配金ありでこまめに受取りを!そのリスクはあるものの資産が増えるスピードが早いのは分配金なしを!というのが良いと思います。

ですが、個人的には分配金なしの方がおすすめです。

分配金なしのデメリットは受取前に大幅な下落局面があると想定していた金額よりも大きく目減りする可能性があります。

ですが、多くのファンドは大きな下落がずっと続くことは考えにくいので、投資を継続しながら切り崩して受け取れば、想定していた金額に近づける事ができると思います。

そうした意味から分配金なしのファンドは資産が貯まるスピードが早く、下落局面を迎えても対応策があるという点で良いと考えています。

今日の授業を動画で復習

まとめ

- 分配金あり:下落局面で大きく資産を減らす可能性が少ないが、資産運用の効率が悪い

- 分配金なし:下落局面で大きく資産を減らす可能性があるが、資産運用の効率が良い

- 下落局面を迎えても対応策があるので分配金なしの方が個人的にはおすすめ

投資信託で分配金あり・なしのファンドの違いを紹介しました。

分配金ありのファンドでも再投資をすれば分配金なしのファンドと同じような恩恵を受けられます。

しばらくは分配金を受け取って、大きな下落局面を迎えてから全額を再投資するというのも戦略の1つだと思います。

ですが、いつその大きな下落が来るか分からないですし、分配金を受け取ると税金が20%ほど掛かります。

分配金を受け取って、まとめて再投資する方はNISA口座を活用すれば、非課税で賢く運用できますよ!