投資信託をこれから始めたいんですけど、毎月いくらくらいから始めたら良いですか?

人によって答えは変わるから、自分に合った金額を見つけると良いですよ!

投資を始めようと思ったものの、全力投球するのは怖いし、かと言って少額だとあまり意味ない気もするし・・・。

適切な投資額っていくらなのか悩みますよね。

もちろん適切な金額は人によって異なりますが、家計の状況と投資経験によってある程度の目安があると思っています。

今回はそんな毎月の投資額の目安について紹介していきます。

毎月の投資金額の決定条件

投資信託は日々価格が変動するので上がったり、下がったりを繰り返します。

投資信託の中でもメジャーなインデックス投資という手法は、何十年も長期積立投資をする事で将来的に右肩上がりになる事を期待する手法です。

なので投資信託をするなら『長期』・『積立』・『継続』できる金額が理想的です!

結論からお伝えすると、

①10%程度下げても気にならない金額

②毎月無理なく投資できる金額

③生活防衛資金は確保しておく

④直近数年で使うお金も確保しておく

これらを満たす金額が『あなたにとって理想的な投資金額』になります。

では、1つずつ詳しく見ていきましょう!

長期投資と金額設定

このグラフは2019年の米国株式市場に連動するバンガード・トータル・ストック・マーケットetf(VTI)の値動きになります。

青丸で囲った所のように、投資信託は数日で5%~10%の値動きをする事は年に数回ありますし、時に50%以上暴落することもあります。

よくあるのが、長期投資する!って意気込んでいたものの、年に数回ある5%、10%の下げで『怖いからやめた!』という理由で1年も経たずにやめるパターンです。

運用初期の金額で10%の下げによって、数千円、数万円の損失が自分にとって痛いと感じるなら投資しすぎです。

積立投資と金額設定

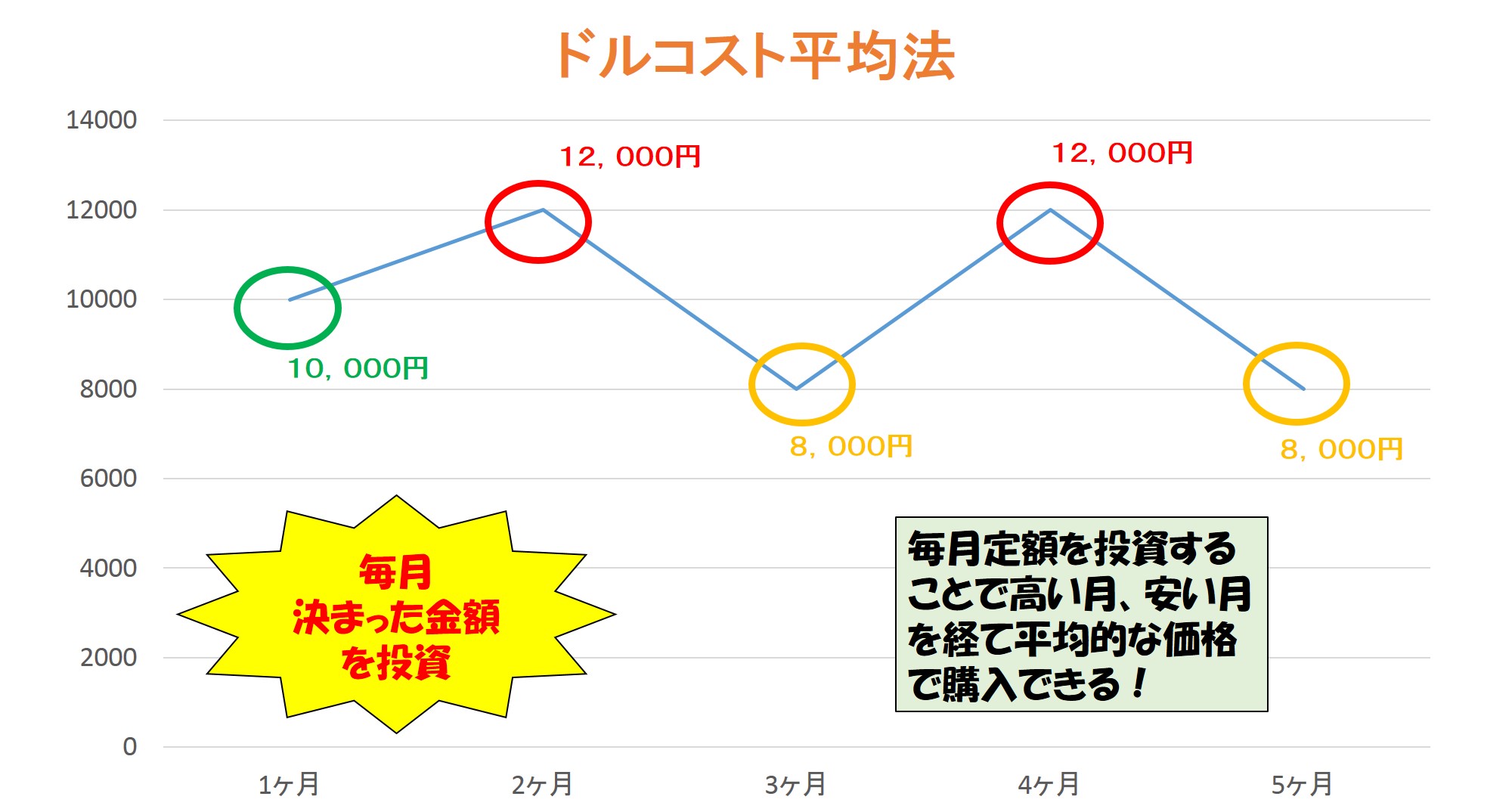

投資信託の積立投資は『ドルコスト平均法』と呼ばれるスタイルで積立てるのが一般的です。

下図のように、決まった金額を毎月コンスタントに投資していく方法です。

これによって、基準価額が高い時も安い時も平均的な価格で買うことができ、購入額のバラツキを抑えられます。

積立金額が今月1万円→翌月なし→翌々月5万円というようにバラツキがあると、買ったタイミングが安いときであれば儲かりますが、そうでなければ損してしまいます。

そもそもタイミング投資というのは非常に難しいので、こうしたドルコスト平均法による投資によって平均的な基準価額で積立継続する事が一般的になっています。

こうした事から、無理のない範囲で毎月決まった金額を設定するのが良いと思います。

生活防衛資金と直近数年で使うお金は確保しておく

投資信託は基本的に何十年と長期保有するものですし、日々の価格変動で損失が出ることもあります。

長期保有する際に、急な出費があって投資信託を解約するような事があっては、どんなに良いファンドに投資していても成功しません。

そのため、投資をするなら投資信託を解約する事がないように生活防衛資金(毎月の生活費の3ヶ月~6ヶ月以上)と直近で使う予定のお金以外の余剰金で行うべきです。

生活防衛資金とは?

生活防衛資金は毎月の生活費の3ヶ月~6ヶ月以上は銀行預金などの安全資産で保有しておくもので、これだけのお金があれば、リストラ、病気、怪我といった収入が途絶えてしまう不測の事態に備えられますし、家電が壊れるなどの急な出費があっても対応できます。

要するに投資信託を長期積立継続するために売らないための資金確保をしましょうという考えです。

直近数年内に使う予定のお金も同様で、このお金を投資してしまうと、いざ使う時に相場が下落傾向にあっては使いたい時に不足する可能性もあるので、こうしたお金も投資に回さない方が無難です。

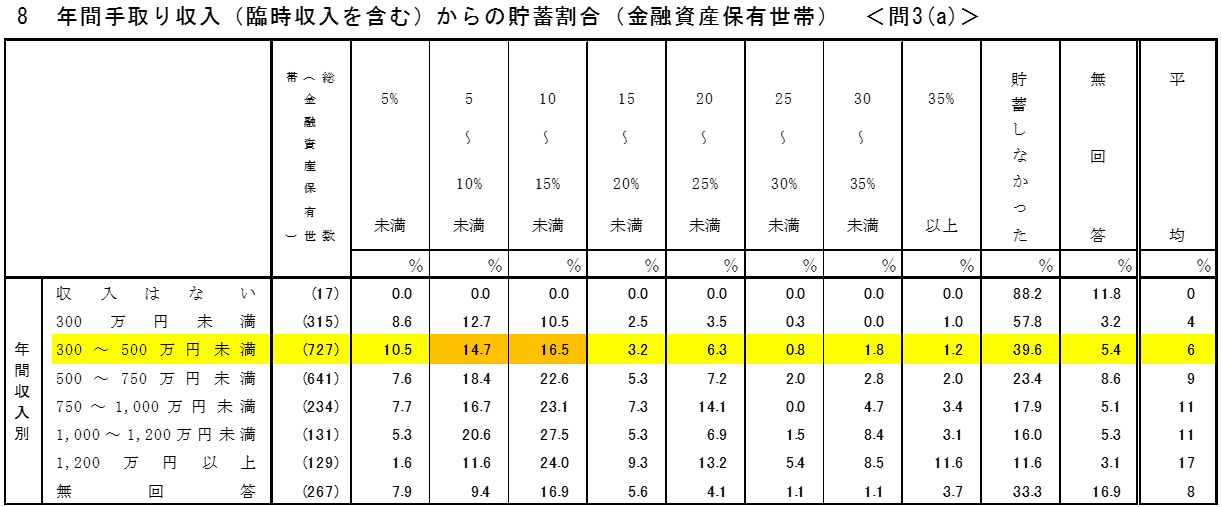

世間一般が貯蓄に回している金額

引用:金融広報中央委員会-家計の金融行動に関する世論調査【二人以上の世帯】令和元年調査結果(一部加工して作成)

臨時収入も含めた手取り収入に対する貯蓄率から、一般家庭がどのくらい毎年貯蓄をしているかというと40万円~50万円程度(月額4万円程度)と推察されます。

無い袖は振れないということで、一般的に毎月4万円程度が投資に回せる最大金額かと思います。

平均投資額

引用:金融庁-NISA口座の利用状況調査(2019年3月末時点)

最近流行りのつみたてNISA口座の利用状況を見ると、2019年3月末時点で平均で約42万円の買付がありました。

2018年1月から制度が始まった事を考えると、15ヶ月で42万円の投資額なので、毎月2.8万円ほど投資した計算になります。

データは異なりますが、仮に毎月の余剰金が4万円で、その内の2.8万円を投資していたとすると、余剰金の70%ほどを投資したことになります。

まとめ

- 長期積立投資が継続できる金額設定にする

- 運用初期に10%下げても気にならない金額

- 毎月無理なく同額を積立てられる金額設定

- 生活防衛資金・今後使うお金は確保しておく

- 毎年の預金額の70%が投資額の1つの目安

最後に紹介した毎月の投資額や余剰金に対する投資比率は参考程度にしてください。

大事なことは周りがいくら投資しているかではなく、長期積立投資が継続できる金額設定です。

上記の条件を満たす自分にあった理想の金額から始めると良いと思います。

繰り返しますが、投資信託の基本は長期投資です!無理なく続けられる金額設定をしていきましょう!