先生!貯金がやっと100万円になったよ!

すごいね!よく頑張ったね!その貯金はどうするつもなのかな?

100万円の貯蓄おめでとうございます!

色んな節約や節税の勉強して実践されたり、懸命に働いてきた結果だと思います。

私自身はサラリーマンで働きながら100万円貯まった時は達成感に満ちた記憶があります。

今日の授業は100万円貯まった!もしくは、もう少しで貯まりそうという方に向けて、そのお金をどうすべきかについて、ファイナンシャルプランナーである私が行った事を交えながら紹介していきますね!

100万円貯まったらどうする?

100万円ものまとまったがお金があると、そのやり場について選択肢はたくさんあります。

色々な選択肢がある中で100万円貯まった当時の私が何を考えたかと言うと、、、

- 貯金を継続する

- 投資にチャレンジ

- 保険を使って節税にチャレンジ

- 目的のために使用する

ざっとこのような事を考えていました。

結論から言うと、最終的には全部やることになったんですけどね。

それぞれについて詳細を紹介していきます。

①貯金を継続する

1つの選択肢として考えたのは貯金の継続です。

世の中、何が起こるか分からない。大きな事故に会うかもしれないし、リストラされるかもしれない。

そんな時にとても頼りになるのは『現金』です。

だから貯金を継続しよう!ってことですね!

いやいや、実はそうじゃないんだ!貯金を継続すべき人とそうでない人がいるんだよ!

貯金を継続すべき人、しなくて良い人

貯金を継続すべき人とそうでない人がいます。

貯金は先程お伝えした通り、予期せぬ不測の事態が起こった時に非常に心強いお守りになります。

では、現金がいくらあったら不測の事態に対応できるのかはご存知ですか?

いくら貯めておいても困るものではないですが、『生活防衛資金』という考え方があります。

生活防衛資金とは、毎月の生活費の6ヶ月~2年程度は現金で保有しておけば何かあった時に対応できるお金のことです。

まずは、月々の生活費にいくら掛かっているのかを最低でも1ヶ月できたら3ヶ月は家計簿をつけて調べてみると良いです。

6ヶ月~2年と言うとかなりスパンが長いですが、期間に正解はありません。自分が安心できると思える期間に設定すると良いです。

私の場合は、6ヶ月分の生活費を貯めるまで貯金を継続しました!それ以上のお金は後で紹介する保険や投資にチャレンジしました!

貯金はどこの銀行で継続したんですか?定期預金したんですか?

貯金を継続するならどこに預けるべきか?

100万円もの大金を一体どこの銀行に預ければ良いのか?少しでも割が良いところに預けたいですよね?

金利の事を考えると、ネット銀行に預けるか、定期預金が一番だと思います。

楽天銀行やジャパンネット銀行などのネット銀行は金利が高いけど実店舗が無いので何となく抵抗がある人も多いと思います。

100万円というまとまったお金があれば、定期預金は金利優遇されますが、満期前に引き出すと金利が下がるペナルティが掛かってしまいます。(不測の事態で急に下ろすことになったら定期預金の金利優遇の意味がなくなってしまいます。)

両者の金利が高いと言っても、この記事を書いている2018年11月時点では高い所で0.1%程度です。都銀などでは定期預金は0.01%なので、金利は10倍高いことになりますが、ほとんど利息はつかないです。

仮に金利0.1%の銀行に100万円を預けても年間で1,000円にしかなりません。更に利息には約20%の税金が自動的に掛かってくるので、実際の受取額は800円程度になります。

引出し手数料が掛かる銀行なら、手数料負けしてしまいそうな利息です。

だから私の場合、貯金は利率を気にせず、利便性が高い近所の銀行に預けることにしました!

②投資にチャレンジ

貯蓄を継続して生活防衛資金(私の場合、生活費の6ヶ月分)が貯まったら、投資にチャレンジしてみると良いと思います。

投資と言うと、

- 株

- 投資信託

- FX

- 仮想通貨(ビットコインなど)

- 個人向け国債

などなど、色々ありますが様々な書籍を読み漁った上で手堅く運用できて、資産を増やせる『投資信託』を選びました。

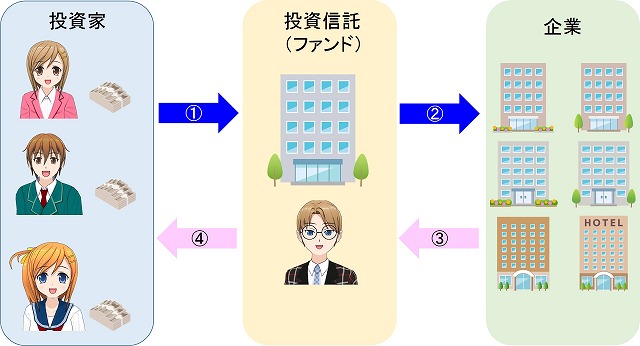

投資信託は簡単に紹介するとこんな感じです。

このように多くの個人投資家からお金を集めて、ファンドマネージャーが企業の株などで運用してくれます。

更にインデックス投資という手法であれば年利5%程度が期待でき、非常に安い手数料でプロが運用してくれるので簡単で安心です。

ただし、投資信託は元本割れのリスクがあるためご注意を。

投資信託を始めるには、証券会社やファンド選びも大切ですが、目標設定が何よりも重要です。投資信託を検討されている方はこれらを詳しく紹介している下記の記事をぜひ参考にして頂きたいです。

⇒【初めての投資信託】入門編!失敗しない始め方

⇒インデックスファンドで積立投資!始め方から売り方の7STEP

③保険を使って節税にチャレンジ(オススメ)

個人的におすすめなのが、保険(個人年金保険)と節税の組み合わせです。

個人事業主の方は確定申告で、サラリーマンの方は年末調整で生命保険料控除の申請をされている方も多いと思います。

ですが、個人年金保険に加入している方は少ないのではないでしょうか。

個人年金保険に入ると、節税分しながら運用できるので、0.1%の定期預金に預けるよりもよっぽど効率が良いです。

④目的のために使用する

これまでの3つの100万円の運用とは少しズレますが、お金を使うというのもアリだと思います。

100万円で家族で海外旅行に行く、車や家を買う時の頭金にする、高価な時計を買うなども良いと思います。

ですが、何度かお伝えした通り、生活防衛資金がないのにお金を使うのは危険です。

お金の使い方は自由ですが、生活防衛資金(毎月の生活費の6ヶ月分以上)を残した上で使う事を忘れずにね!

今日の授業を動画で復習

まとめ

- 100万円貯まっても生活防衛資金が貯まるまで貯蓄を継続

- 生活防衛資金は毎月の生活費の6ヶ月~2年分が目安

- 手堅く運用するなら定期預金よりも個人年金保険がおすすめ

- 元本割れのリスクはあるが投資信託も比較的手堅い運用方法

キリの良い100万円ですが、肝心なことは生活防衛資金の確保です。

それが貯まってから、使うなり、資産運用するなりを考えましょう!

せっかく100万円貯めたのに、生活防衛資金までまだ貯めなきゃいけないの・・・。って思うかもしれませんが、人生を支える大切なお金です!一緒に頑張っていきましょうね!