リーマンショックみたいな大暴落がきたら、まとまったお金を投資したいと思うんだけど、海外ETFと国内投資信託だったらどっちが良いのかな?

金額や投資対象にもよりますけど、海外ETFの方が良いと思いますよ!

世界が不況になることは好ましい事ではないですが、まとまったお金が手元にあると、『大暴落カモーン!!』って気になりますよね。

リーマンショックの時は株価が4割近く下がったので、そんな割安で買えたらラッキーです。

もし大暴落が起きたら、個別の株に投資するのも1つの手ですが、どれに投資したら良いかわからないので投資信託で手広く買ってみようと思っている方も多いハズ。

そうなると悩むのが、信託報酬料は安いけど売買や為替手数料が高い海外ETF、売買や為替手数料は無料だけど信託報酬料が高い国内の投資信託。

どっちを選んだら良いかの考えものです。

今日の授業は暴落時に大金を投資するなら海外ETFか国内投資信託どっちが良いかを紹介します。

- 海外ETF vs 国内投資信託

- 暴落の定義の考え方

- 暴落までの資金の活用方法

- 暴落に何を買うべき?

それでは、両者のコスト面を見ていきましょう!

海外ETF vs 国内投資信託

海外ETFと国内投資信託を比較するなら、インデックス投資家に人気のバンガード・トータル・ワールド・ストックETF(VT)が分かりやすいかと思います。

これは、世界中の株に投資してくれる海外ETFで、これ1本で世界の株の98%をカバーしてくれます。

暴落時に株を買いたいけど、何を買ったら良いか分からない!そんな方なら、このVTというのも選択肢の1つとしてアリだと思います。

国内投資信託では、このVTに投資する投資信託があります。楽天全世界株式インデックスファンド(楽天VT)です。

楽天VTはVTに投資するファンドです。

なので、VTと楽天VTの違いは、VTを直接買うか、楽天VTを介してVTを買うかの違いで、投資対象は全く同じです。

両者のメリット・デメリットは次の通りです。

- VTは経費率(信託報酬料)が楽天VTよりも遥かに安い

- VTは売買に売買手数料や為替手数料がかかる

- 楽天VTは信託報酬料は高いが売却手数料や為替手数料がかからない

- 楽天VTは100円から買えるが、VTは75ドル(8000円くらい)ほど必要(2019年7月4日時点)

要するに維持手数料が高いのが楽天VT、売買時にお金がかかるのはVTってことですね!

そうだね!どっちが良いかを具体的にシミュレートしてみましょう!

まとまったお金を投資するならどっちが良い?

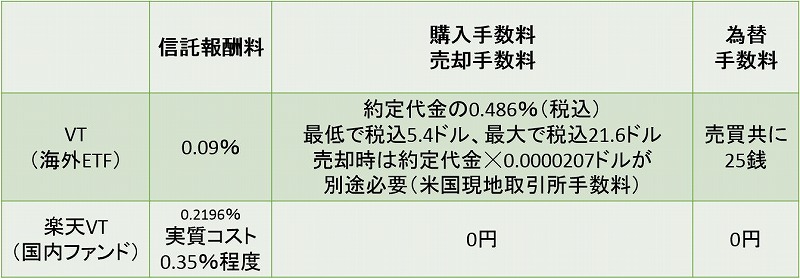

上図はVTと楽天VTに関するコストをまとめたものです。(※2019年6月20日時点)

楽天VTはVTと比べて、信託報酬料(維持手数料)は4倍ほど高いですが、その他の費用は無料です。

言い換えると、VTは売買費用はかかるけど、維持費は安いです。

こうしたコスト面を加味して、まとまったお金を投資した場合のシミュレーション結果は次の通りです。

こちらのシミュレーションは、100万円~400万円を投資した場合、何年以上保有すればVTの方がオトクかを紹介しています。

100万円の場合だと、約3.6年以上保有すれば楽天VTよりもVTの方が割安になり、保有期間が長くなればなるほど、その差は開いていきます。

400万円だと、約2.3年となり、まとまった金額が多ければ多いほどその差は縮まっていきます。

つまり、保有期間が長くて投資金額が大きいほどVTの方がお得になります!

なるほど!大暴落が起きた後にすぐに景気回復は考えにくいから長期保有を考えるとVT(海外ETF)の方が良さそうですね!

そうですね!維持費がいかに高いコストになるのか考えさせられますね!

ところで、暴落、暴落って言ってきたけど、暴落ってどんな時の事を言うのかな?

暴落の定義の考え方

株価は毎日上がったり、下がったりします。

1日に数%の変動はザラにありますし、数週間単位でみて10%~20%の下落もわりとあります。

冒頭でも紹介しましたが、リーマンショックの時は株価は40%ほど下落しました。

何%下がったら暴落という定義はないと思うので、自分でその値を決めて、買い時を見逃さないことが大切だと思います。

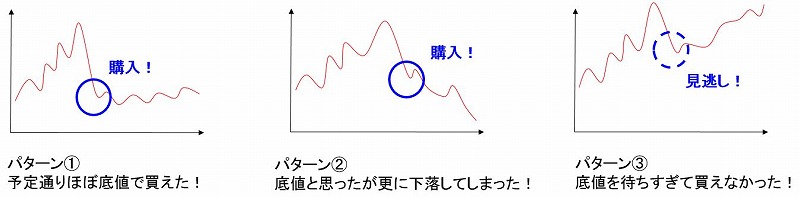

パターン②:底値で買おうと思ったけど、実は底値ではなく高値掴みしてしまった例

パターン③:高値掴みを避けたい、下がり続けて買うのが怖いとビビってしまって買えなかった例

パターン①のように底値で買うのが理想ですが、どのタイミングが底値なのかは誰にも分かりません。

まして、底値を待ちすぎてパターン③のように買うタイミングを逃しては、暴落まで待った意味がないですよね?

重要な事は、自分ルールを作って『◯◯%下がったら買う!』と決める事だと思います。

私の場合は、10~20%の下落は割と起こるし、40%以上の下落はそうそう来ないと思って30%としています。

何%に設定するのが正解かは分かりませんが、これを決めておかないといざって時に買えなくなると思います!

暴落までの資金の活用方法

暴落まで資金を貯めて、タイミングを見て一気に買えば、かなり高い確率で儲けがでると思います。

でも、その暴落が直近でくるのか?10年後?20年後?いつ来るか分からないですよね。

もしかしたら、生きている間に1度も来ないかもしれません。

そうなると、大金を手元に残しておくだけとなってしまい勿体無いと思います。

私の場合は、手元の資金を有効活用するために、ほぼノーリスク・ハイリターンのIPOをやっています。

IPOは新規公開株のことで、上場前の株を買って、上場直後に売る手法のことです。投資にローリスク・ハイリターンはないと言われていますが、本当にほぼノーリスクでハイリターンの運用ができます。どんなものか気になった方は下記の記事を参考にしてみてください。

⇒IPO株は儲かるの?ゼロから始めるIPO入門!

上記の文言だけだと素敵すぎる手法ですが、この新規公開株を入手するのは抽選なんです。

宝くじを当てるような感覚で、本当に当たりません!

マジで当たらないですけど、銀行で寝かせておくだけよりはマシだと思うので、こうした現金の活用方法はアリだと思っています。

暴落に何を買うべき?

動画(お金の学校TV)で、視聴者の皆様に暴落時に何を買うか教えて頂きました。

私はVTを買うつもりですが、他の方は何を狙っているのか一覧にします。

- VTI(全米株式)

- 普段から購入している投資信託を買い増し

あと、IPO以外にもまとまった資金の有効活用の意見も伺いました。

- 円高時に米ドル積立

- バンガードBND(全米トータル債券)の購入

- 社債

- ネット銀行で預金

コメントくださった皆様、この場を借りて御礼申し上げます。

今日の授業を動画で復習

まとめ

- 金額が多く、運用期間が長いほど海外ETFが良い

- 暴落の定義を自分で決めておかないと買いタイミングを逃す可能性がある

- 暴落まではIPO、社債、預金、米国債券などの比較的安全な資産で運用もアリ

暴落を狙って買いたい気持ちはとても良くわかります。

ですが、『アセットアロケーションとポートフォリオの違いは?投資信託を例に紹介』で紹介したように、売買タイミングなんて運用結果の2%程度しか影響せず、90%近くがアセットアロケーションに左右されます。

余裕がある方は暴落を待つのもアリですが、待てば待つだけ運用の機会損失にもなります。

まとまったお金があったら暴落を待たずして潔く買うというのも1つの手だと思っています。