これまでiDeCoは主に個人事業主の方が対象となる自助努力による積立年金制度でした。

2017年1月から個人事業主だけでなく、サラリーマン、公務員、専業主婦の方でも加入できるようになりました。

投資に興味があるサラリーマンの方は『よっしゃー!iDeCoで節税しながら投資するぞ!』って思われた方も多いと思います。

でも、実際にフタを開けてみるとサラリーマンの方でiDeCoに加入できる方は限定的で利用できない人の方が多かったです。

『ちっ!ぬか喜びさせんじゃねーよ!!』って思われた方も多いと思います。

そんな方には朗報です!

2019年7月29日の日経新聞の一面に『日本経済新聞-イデコ加入、全会社員に 企業型年金と併用可能』にという見出しを見つけました。

個人的には衝撃的な内容だったので、思わず2度見したくらいです。

今回は新聞記事の内容を中心に、具体的に今後のiDeCoはどうなっていくのかを紹介していきます!

新聞記事の要約

iDeCoの拡大に関しては、制度改定が決まったわけではなく、改正案の検討に入ったというような内容です。

新聞記事の内容を要約すると、、、

① 厚生労働省が全会社員がiDeCoに加入できるよう検討に入った。

(現時点では、一部のサラリーマンのみが対象。)

② 企業年金のないサラリーマンで、企業型確定拠出年金の毎月の拠出限度額が5.5万円の場合、3.5万円に引き下げることで差額の2万円分をiDeCoに加入できるようになっているが、掛金の上限額を下げなくても加入できるように検討。

(企業年金のある方、マッチング拠出をしている方、上限額が27,500円の方などがどうなるかは記載なし。)

③ 20年度の税制改正要望に盛り込み、20年の通常国会に関連法改正案提出を目指す。

(つまり、法改正されるのは20年以降の話)

私の私見も一部入っていますが、こんな感じです。

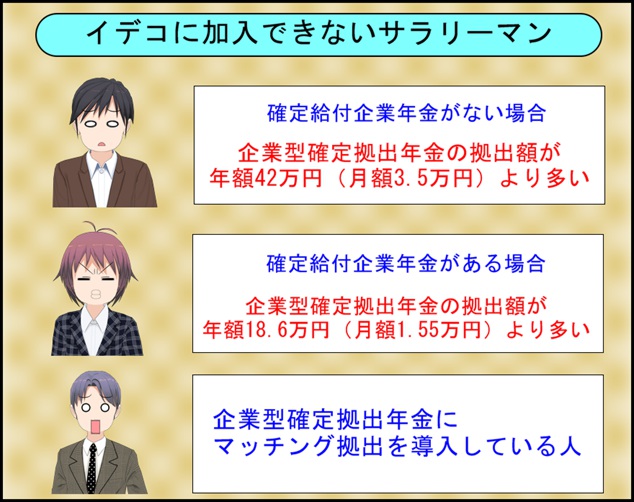

サラリーマンのiDeCoの加入条件ってちょっとややこしいので、現状の制度を下記にまとめます。

このような縛りがあり、特に大手企業の方の多くは企業型確定拠出年金が充実していると思われ、iDeCoに加入できていない方が多いかと思います。

なぜ2017年に制度改定したのに、また改定するのか?

私が思うに、このタイミングで制度改定を検討した意味は2つあると思います。

①もともと制度改定をしたかったが、何らかの理由でしづらかった。でも、老後に2000万円不足する年金問題が大きな話題を呼びタイミングとしては好機となった。

(老後に2000万円不足するという報告書自体がiDeCo改正の布石だった!?)

②2019年10月から消費税増税するけど、その分、『iDeCoの条件を良くするから節税しながら投資してね!』という思惑。

あくまで個人的な見解ですが、こうした経緯があるのかな?と感じました。

老後に2000万円不足するというレポート内容に関しては以前に『金融庁の年金破綻の報告を受けて現役世代は今から何をすべきか?』の記事で取り上げているので興味のある方はご参照ください。

このレポート内で特に強調されていた事は、NISAやiDeCoといった制度を活用して自助努力による老後の資金確保をしようというものでした。

日本は貯蓄状況を見ると諸外国と比べて銀行預金の比率が高く、投資への比率が低いので、なるべく個人のお金を投資に回して経済を活性化させたいという思いをヒシヒシと感じます!個人的には良いことだと思います。

今更だけどiDeCoってどんな制度?

ここまでiDeCoの制度改定案の内容や経緯について私見を交えながら紹介してきました。

ここからは、iDeCoってお得な制度だったと思うけど、何がどうお得なんだっけ?という方に向けて簡単に制度の紹介をしていきます。

【メリット】

NISAと同じく投資で得られた運用益は非課税となる。(通常は利益に対して20.315%が課税)

投資した金額に応じて所得税・住民税が安くなる。

投資が怖いという方でも定期預金や保険を使っても節税できる。

【デメリット】

60歳以降にならないと引き出しできない。

口座維持費用が最低でも毎月167円係る。

引き出し時に課税される事がある。

簡単にまとめると上記のような特徴があります。

どれくらい節税メリットがあるのか?

iDeCo特有の所得税・住民税の節税メリットがどれくらいあるかは、ご自身の年収によって変わってきます。

住民税率は一律10%ですが、所得税率は年収に応じて5%~45%もの差があります。

具体的にどのくらい節税メリットがあるかというと、

【年収500万円(所得税率10%、住民税率10%)】

拠出額:1万円/月、節税額:2.4万円/年

【年収700万円(所得税率20%、住民税率10%)】

拠出額:1万円/月、節税額:3.6万円/年

仮に元本保証のある定期預金で毎月1万円入れてもこのような節税メリットがあります。

毎年12万円貯金して、利息が3万円ほどつく銀行なんてないですよね?

でも、iDeCoならそれが可能なので、とてもお得です。ただし、上記で紹介した引き出し時の課税・年齢制限等のデメリットも考慮する必要があります。

iDeCoの受取時の課税も考慮した上でのシュミレーション結果や、現行制度の内容を下記にまとめています。ご興味のある方は参考にしてみてください。

⇒確定拠出年金が節税になるのは嘘なのか?!真偽を検証してみた

⇒イデコ(iDeCo)とは?制度の概要を詳しくご紹介します!

今日授業を動画で復習

まとめ

- どんなサラリーマンでも将来的にiDeCoに加入できる可能性がある

- 私見ですが年金2000万円問題の影響もあって実現の可能性が高いと思う

- 多くの方にとっては節税面でiDeCoに加入するメリットがある

記事内では触れられていませんでしたが、現行のiDeCoは60歳までが加入条件ですが、65歳まで加入期間の延長も検討しているという話を噂程度ですが聞いた事があります。

もし、改正されるなら加入対象の拡大と期間の延長も合わせて行われるかもしれませんね!

こうした事がきっかけで運用に興味を持つ方が増えて、経済が活性すれば良いと思っています。

早く実現すれば良いですね!