厚生年金ってサラリーマンだったら強制加入ですけど、自分で運用した方が儲かると思うんですよね。実際どうなんでしょう?

こんにちは!お金の学校のキリコです!

前回紹介した国民年金に引き続き、厚生年金も利回り換算したらいくらになるのか?

投資家であれば、貰えるかどうかアテに出来ない年金を積み立てるよりも自分で運用した方が効率よく運用できると思っている方は少なくないのでは?

少なくとも私はそう思ってました。

ちなみに、前回の国民年金の利回り換算は下記の記事になります。

国民年金は保険料を払うだけ無駄!どうせ増えない!などと耳にしますが、はたしてそうでしょうか。現行制度と照らし合わせた場合、受給額が3割減った場合の利回り(利率)を計算してみました。...

そこで今回は前回の国民年金の利回り換算に続き、厚生年金も利回り換算したらいくらになるのかシミュレーションしてみました!

国民年金を利回り換算したら3%~4%程度でしたが、厚生年金は4%~5%程度になるという結果でした!インデックス投資よりも利回りはちょっと低いですが、一生涯定額受給できることを考えると年金の積立は悪くなさそうです!

You Tubeでも紹介していますので、通勤中や寝る前など聞き流したい方は動画をご視聴下さい。

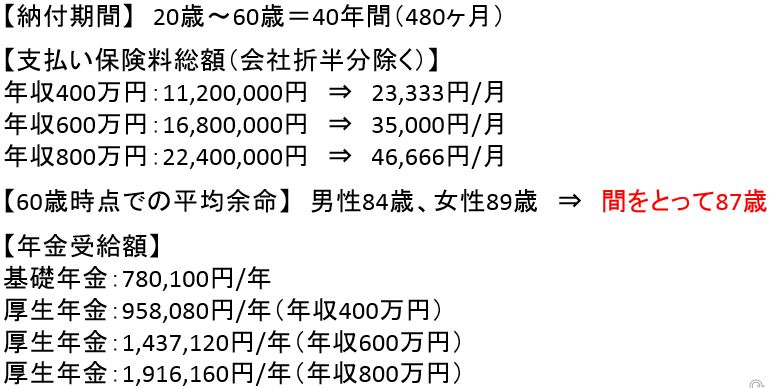

厚生年金を利回り換算する上でのシミュレーション条件

国民年金以上に厚生年金のシミュレーション条件は複雑で、積立期間、年収(等級)、受給期間など様々な要因が絡んできます。

他にも、支払保険料の税額控除の計算、年金の受給額が今と将来では異なる事などを考えると、シミュレーションが複雑になりすぎてしまいます。

そこで、今回はシンプルに下記の条件でシミュレーションを行ってみました。

納付期間40年、支払額は23,333円~46,666円、受給額は年間で95.8万~191.6万円とし、87歳まで生存したとします。

ここで、受取の条件を仮定します。

- 65歳から受給

- 60歳から繰り上げ受給

- 70歳から繰り下げ受給

- 100歳まで生存パターン

話はそれるけど、繰り上げ受給とか、繰り下げ受給って何?

繰り上げ受給・繰り下げ受給とは?

年金の受給は65歳からの受取りが基本ですが、これよりも早く受け取ることを繰り上げ受給、遅く受け取ることを繰り下げ受給と言います。

それぞれの特徴をまとめると、

繰り上げ受給:65歳よりも1ヶ月早く受け取ると、支給額が毎月0.5%減る

繰り下げ受給:65歳よりも1ヶ月遅く受け取ると、支給額が毎月0.7%増える。

このように繰り上げ受給をすると年金の支給額が減り、最大の60歳まで繰り上げると受給額は-30%になります。(5年間☓12ヶ月☓0.5%)

対して受取を遅らせる繰り下げ受給をすると、年金の支給額が増え、最大の70歳まで繰り下げると受給額は+42%になる。(5年間☓12ヶ月☓0.7%)

なるほどね!繰り上げ受給と繰り下げ受給の意味がわかったよ!

それじゃ、ここから利回り換算のシミュレーションをしていくね!

①65歳から受給した場合

現役時代の年収に応じて保険料や受給額が異なりますが、65歳から87歳まで受給すると上から3段目の3,826万円~5,934万円の受給が見込めます。

となると、これらを利回り換算すると、4.5%前後と言えそうです。

将来的に年金は今の水準から3割ほど減るとも言われていますので、それを加味した場合は3%前後になりそうです。

②60歳から繰り上げ受給した場合

年金を早めに受取って、60歳~87歳まで受給した場合だと、合計の受給額は3,287万円~5,098万円となります。

利回り換算すると4%前後となります。

もし年金の受給額が3割減だとすると、2.5%前後になります。

③70歳から繰り下げ受給した場合

今度は受給開始時期を遅らせて70歳から受給し、87歳まで受給したとします。

そうすると、受給総額は4,198万円~6,511万円となり、利回りは5%前後となります。

もし、受給額が3割減であれば、3.5%前後となります。

④100歳まで生存した場合

人生100年時代と言われていますので、100歳まで年金を受給した場合のシミュレーション結果が上記通りです。

利回りは5.22%~7.67%になります。

受給額が3割減だった場合でも、3.83%~6.40%となります。

このように年収、受給開始時期などによって利回りは変わってきますが、総じて4%~5%くらいと言えそうです。

ただし、受給額が3割減だと3%前後になりそうです。

過去に紹介した記事にもあるように、インデックス投資の平均利回りが5%前後とすると、年金の利回りは悪くなさそうです。

投資信託の利回りについて紹介しています。利回りとはそもそも何なのか?何%くらいが平均的なのか?目標とする利回りは何%が理想なのか?などなど投資信託における利回りについてご紹介しています。...

年金の受給額は定額で一生涯受け取れるので、長生きすればするほど利回りは高くなっていきますね!

まとめ

- 厚生年金を利回り換算すると4%~5%程度

- 将来的に受給額が3割減になれば3%前後

- 長生きすれば利回りは高くなる

インデックス投資の平均利回りが5%前後と考えると、厚生年金の利回りはそう悪くはないように感じます。

特に年金の場合は、受給額が減ることもなく、一生涯受け取れる安定した資産と考えると、老後の生活資金としては心強いのではないでしょうか。

投資をしていると年金を払うのは馬鹿らしい、自分でやった方がマシと思いがちですが、一概に言い切れない所もあると思います。

年金を利回り換算すること自体が馬鹿げているかもしれませんが、こう考えると年金制度も捨てたもんじゃないと思いませんか?