こんにちは!お金の学校のキリコです。

投資系のブログやYou Tubeをやってると、よくつみたてNISAの制度に関して質問を頂きます。

その質問の幅は広く、一般的な内容から割とマニアックなものまでw

あ、ちなみに私のYou Tubeチャンネルはコチラです。→お金の学校TV

今回はつみたてNISAの制度で良く頂く質問を1問1答形式で回答していきますね!

You Tubeでも紹介していますので、通勤中や寝る前など聞き流したい方は動画をご視聴下さい。

そもそも非課税枠とは?

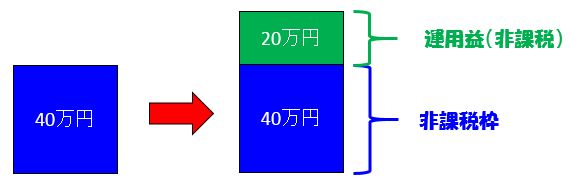

つみたてNISAの非課税枠は年間40万円とされています。

この非課税枠とは、つみたてNISAという口座に投資できる年間の限度額のことを指します。

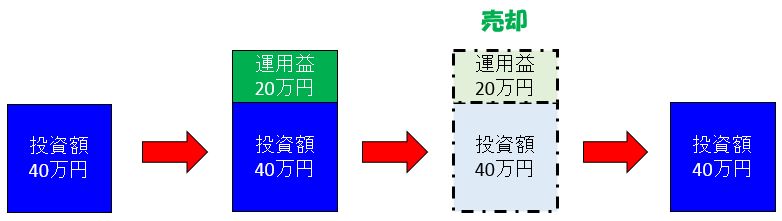

つみたてNISA口座で40万円分を投資した投資信託が図のように60万円になって、20万円の運用益が出たとします。

通常の一般口座、特定口座であれば利益分の20万円に対して20.315%の税金が発生しますが、つみたてNISA口座内で出た運用益は非課税となります。

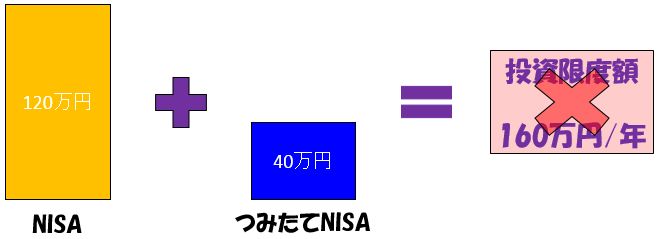

ちなみに一般NISAの非課税枠は120万円、ジュニアNISAは80万円です。

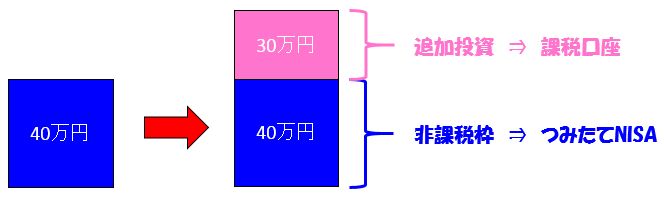

年間40万円以上投資したらどうなる?

恐らく証券会社の設定で年間に40万円以上の投資をすることが出来ないようになっていると思います。

万一、つみたてNISAで年間で40万円以上の投資をしてしまった場合、ペナルティなどがあるわけではないのでご安心下さい。

つみたてNISAの口座開設の時に一緒に特定口座(源泉徴収あり・なし)や一般口座という課税口座を開設していると思います。

年間に40万円以上の投資をした場合は、超えた金額分だけこれらの課税口座で運用されます。

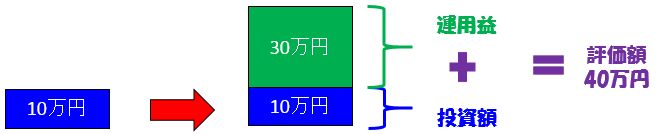

評価額が40万円を超えたらどうなる?

つみたてNISAは最大で毎月3万円少々を積立ていくことになります。

積立期間中にファンドの基準価額が値上がりし、その評価額が40万円を超えることもあると思います。

人によっては評価額が40万円を超えたから今年は追加投資できないと考える方もおられますが、そんな事はありません。

つみたてNISAの40万円とは年間の投資金額の上限であって、ファンドがいくら値上がりしても投資金額が40万円内なら年内の追加投資は可能です。

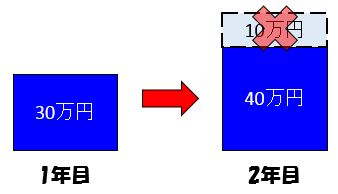

同様に年間で40万円を投資し、ファンドが値下がりして評価額が40万円未満になっても追加投資はできません。

余った非課税枠は持ち越せる?

スマホの無料通話などは余った分は翌月に持ち越せますが、つみたてNISAの年間40万円の枠は翌年に持ち越す事はできません。

特に気をつけたいのは12月の注文です。

投資信託は注文⇒約定⇒受渡しの順で商品の取引が行われます。

そして、年内に40万円の非課税枠を使い切るには約定までされる必要があります。

通常、注文から約定まではファンドや注文した時間帯によりますが、2~3日係ります。

詳しい約定のタイミングは下記の記事を参照下さい。

投資信託の注文日、約定日、受渡日について紹介しています。売買する時の基準価額が決まるタイミング、分配金をもらうにはいつまでに注文すべきか?、NISA枠を使い切るならいつまでに注文すれば良いかをご紹介しています。...

誰でも20年で800万円投資できるの?

つみたてNISAは投資限度額は年間40万円、非課税期間は20年となっていて、日本に居住している20歳以上の方なら始める事が可能です。

現行制度では非課税期間は2037年までで、毎年積立てた分の非課税期間は20年となっていますが、2042年まで延長される予定です。

そのため、2020年から始めた方は2039年の20年間で800万円投資できますし、それ以降も積立投資可能です。

同様に2023年から始めた方も2042年の20年間で800万円投資できます。

気をつけるべき点は、2024年から始めた場合は2042年までの19年間で760万円までしか投資できません。

以降、1年遅れる毎に40万円ずつ投資可能額が減っていき、始める期間が遅くなるほど不利な制度となっています。

ただし、NISA制度はちょくちょく改正されているので2042年以降も延長される可能性があります。

一般NISAと併用できる?

そのため、自分の投資スタイルにあった口座を選択する必要があります。

ただし、一般NISAからつみたてNISAもしくは、その逆に変更することが可能ですので、運用金額等によって口座を変更するのもアリです。

年内に売却すれば再び40万円投資できる?

つみたてNISAは年間に投資できる金額は40万円ですが、年内に売却してもその非課税枠が復活することはありません。

そのため、年内に40万円投資した場合は、翌年までつみたてNISA内で積立てすることはできません。

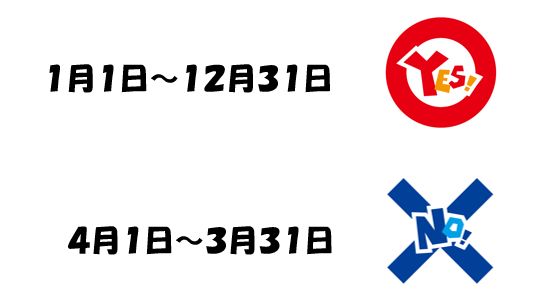

非課税期間は12月末?3月末?

世間一般の法人企業だと年度区切りを3月末としている所も多いですが、つみたてNISAは12月末までが年度区切りとなります。

つみたてNISAを始めたのが遅くなった方は積立金額の増額設定やボーナス設定を駆使して12月末までに非課税枠を使い切れるようにすると良いと思います。

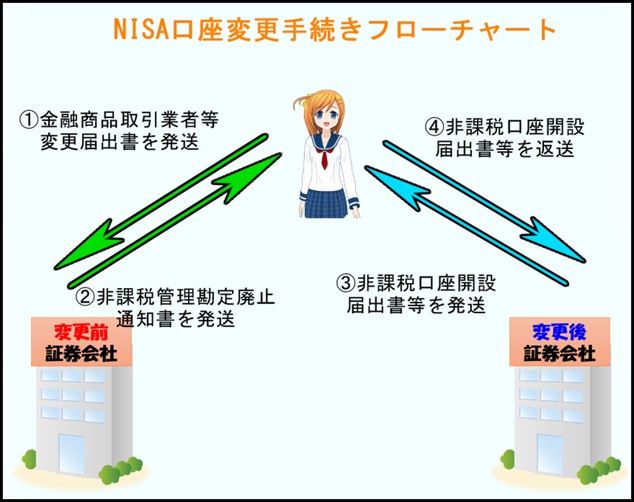

複数の銀行や証券会社で口座開設できる?

つみたてNISAは複数の金融機関で積立することはできませんが、年単位で金融機関を変更することはできます。

口座変更前の金融機関でもつみたてNISA口座は存続され、積立てこそできませんが非課税で20年間運用されます。

金融機関の変更に関しては下記の記事を参照下さい。

NISA口座の金融機関を変更する手続きの手順を紹介しています。変更する時に注意することや、変更によるデメリットなども合わせて紹介しています。...

売却はいつ買った分が実行される?

つみたてNISAは非課税期間が20年で運用益が非課税になります。

20年以上経った分は課税口座に移行され、売却時には運用益が課税されます。

その際は、売却金額から購入金額を差し引いた分が運用益として計算されます。

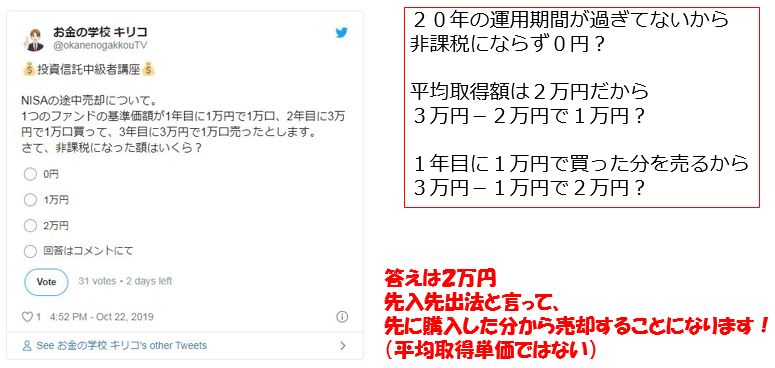

ここで、少々マニアックな疑問ですが、同じファンドに積立継続すると購入金額がバラバラになり、購入金額としてみなされるのはいくらかという点です。

これは先入先出法と言って、上記のツイッターのように先に購入した口数分から売却されるようになります。

途中解約したら非課税じゃなくなるの?

つみたてNISAの非課税期間は20年ですが、idecoのように引き出し制限はありません。

そのため、数日内で短期売買してもペナルティはありません。

まとめ

以上がつみたてNISAに関して良く頂くご質問内容をまとめたものでした。

動画やブログをご覧いただいている方は初心者からベテランの方まで幅広く、少々マニアックなものまでありましたが、あなたのお役に立てる内容はありましたでしょうか。

ここに書いていない事で気になった事があれば私で良ければお気軽にお尋ねください。

ご質問等ありましたらブログやYouTubeのコメント欄よりお待ちしています。