NISAは損益通算できないから、やらない方が良いって聞いたんですけど、実際はどうなんですか?

たしかにNISAじゃ損益通算できないけど、それが理由でやならいのは勿体無いと思うよ!

NISAは損益通算ができない!確定申告の時に3年間の繰越控除が受けられない!

だから、損失が拡大するだけなので、NISAでの運用はやめておけ!

稀にそんな内容を見ますが、私としては損益通算や繰越控除ができなくてもNISAは活用すべきと考えます。

今回の授業は損益通算できないNISAにメリットはあるのか?という点について紹介します。

- NISAはやめるべき?

- NISAで損をしないためにできること

NISAのデメリットも理解して節税制度をフル活用していきましょう!

NISAはやめるべき?

NISAは損益通算できないから投資すべきでないのか?

答えは「NISAはフル活用すべき」です!

たしかに、NISA口座での運用で損失が出た場合は確定申告で損益通算や3年間の繰越控除を受けることができませんが、それ以上に節税メリットの恩恵が大きいと思っています。

通常、株や投資信託には利益に対して約20%の税金が発生します。一般口座や特定口座で運用した株や投資信託の利益と損失は相殺することができ税金を抑えることができます。これが損益通算であり、利益がマイナスのまま年を持ち越せば、繰越控除として3年間はその損失分で利益を相殺できます。詳細は下記の記事を参照ください。

⇒投資信託がマイナスの評価損益に!どうすればいい?

こうした損益通算・繰越控除は投資スタイルの違いで大きなデメリットになるとは限りません。

そもそも私が考えるNISA口座を活用した投資スタイルの向き・不向き紹介していきます。

- 短期売買(数日~数ヶ月)をしている人

- 短期的に利益をあげたい人

★NISA口座への投資が向いている人

- 数年単位の売買を検討している人

- 長期投資を検討している人

- 基本的にNISAでしか運用していない人

それぞれの理由について解説していきます。

短期売買の人にNISAが不向きな理由

課税口座(一般口座・特定口座)であれば、利益から損失をた引いた額の約20%が課税されます。

対して、NISAで取引をした場合、同じ口座内であっても年間の利益と損益を相殺することはできません。

ですが、NISAの投資可能限度額は年間で120万円(つみたてNISAは40万円)なので、短期売買を繰り返すとあっという間になくなってしまいます。

また、株であればテンバガーと言って10倍以上値上がりする銘柄もありますが、投資信託は短期で大きく利益を出すのは難しいです。

こうしたことから、テンバガーのような大きく値上がりが期待できる銘柄を狙って買うならNISAの利用価値はあると思いますが、短期売買で少しの利益をコツコツ積み上げるなら、損益通算が前提になるので課税口座で運用すべきと考えます。

一方で長期投資を考えている人ならNISAはフル活用すべきと考えています。

長期投資の人にNISAが向いている理由

NISAは年間120万円を5年間、つみたてNISAでは年間40万円を20年間投資できます。

一般的に長期分散積立投資をすることで、元本割れのリスクは低くなるとされています。

その観点から言うと、非課税期間内では利益がマイナスになることもあると思いますが、インデックスファンドで積立てていくと過去の統計から利益はプラスになることが期待されますので、損失が出る可能性が低いと考えています。

NISAの5年間という期間はやや短い気がしますが、ロールオーバーをすれば10年は運用できるので長期投資と言えるかと思います。

インデックスファンドによる10年以上の長期分散積立投資が元本割れするリスクが低い理由として金融庁やGPIFの資料等からその傾向が伺えます。内容に関しては下記の記事でまとめています。

⇒つみたてNISAが元本割れする確率は?始めようか迷ったら・・・

他にも、NISAでしか運用していない方は損益通算のしようがないので気にしても仕方がないです。

インデックスファンドで投資信託を長く保有する人はNISAを選ぶべきってこどだね!

損益通算に関するQ&A

NISA口座内での損益通算について

NISA口座内でも損益通算ってできないんですか?

同じ口座内でも、違う口座や違う証券会社でも、NISAで運用したものは損益通算できないですよ!

元々、NISA口座で得られる利益は非課税なので、利益分に関しては課税されません。

損失に関しては、これまでにお伝えした通り、一般口座や特定口座などの利益分とは損益通算できません。

余談ですが、ジュニアNISAやつみたてNISAでも同様に損益通算や繰越控除はできません。

NISA期間終了後に課税口座に移したら損益通算できる?

NISA期間が終了時点で損失がでた状態で、課税口座(特定口座や一般口座)に移したら損益通算できるんですか?

難しい質問ですね。答えはYESともNOとも言えます!

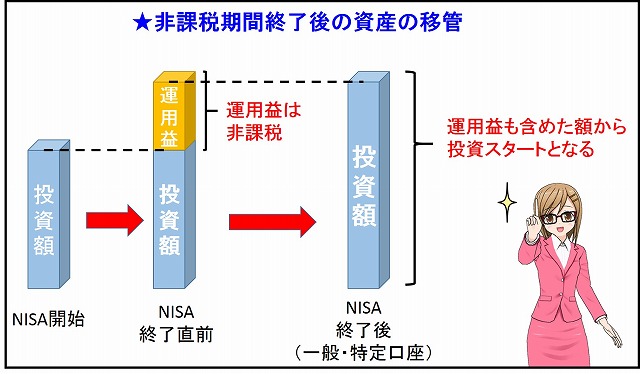

NISAはこのように、運用期間終了時点での評価損益で課税口座に移管されます。

もし、NISAで120万円を投資して期間終了後に評価損益が80万円まで下がったとします。NISAの運用期間内に売れば-40万円の損失がでますが、NISA口座内や他口座との損益通算はできません。

期間終了後に売っても、課税口座で80万円から投資したことになるので、利益も損失も0円となり損益通算できません。

ただし、課税口座に80万円が移ってから更に値下がりした場合、その分だけ損益通算は可能です!

もちろん、2023年までは80万円のままNISA口座でロールオーバーすることも可能です。

(※その場合は投資可能限度額の120万円まで追加投資が可能です。)

今日の授業を動画で復習

まとめ

- 短期売買はNISAに不向き

- 長期投資をするならNISAは積極的に活用!

- NISA口座内でも損益通算不可

- つみたてNISA、ジュニアNISAも損益通算・繰越控除は不可

従来は損益通算だけでなく、ロールオーバーの観点から長期投資の方でもNISAは運用すべきでないという方もおられましたが、2018年からは制度改正があり、120万円以上のロールオーバーができるようになりました。

たしかにNISAでは損益通算できないですが、運用益にかかる約20%の税金を節税できるメリットは大きいです。

特に長期投資目的に利用するなら積極的に活用したい口座だと思っています。

短期売買をしたい方以外は積極的にNISA口座を活用した方が良いと思いますよ!