投資信託でバランス型ってのがあるけど、これに投資するのってアリなのかな?

基本的にはおすすめしないけど、自分の投資スタイルに合ってればアリですよ!

書籍、インターネット等々でバランス型ファンドをおすすめとしている所もあれば、そうでないのもあります。

その理由は、その人の投資スタイルが異なるからだと思います。

どういう人にはおすすめできるのか。バランス型ファンドのメリット・デメリットを理解して投資するかどうかを判断していきましょう!

今日の授業はバランス型ファンドについて紹介するよ!

- バランス型ファンドのメリット・デメリット

- バランス型ファンドを比較

- インデックスファンドを個別に買うのとどう違う?

それじゃ、メリット・デメリットから紹介していくね!

バランス型ファンドのメリット・デメリット

バランス型ファンドのメリットとデメリットについて紹介していきます。

個人的にはあまりメリットはないと思っているので、まずはデメリットから!

バランス型ファンドのデメリット

- 信託報酬料が高い

- 資産配分の変更ができない

- 複数のファンドに投資すると管理がややこしい

それぞれのデメリットの理由を紹介していきます。

①信託報酬料が高い

投資信託は保有しているだけで信託報酬料という維持手数料が発生します。

この手数料は、人件費の他、株等の売買手数料などに使われています。

バランス型ファンドの場合、決まった資産クラスの配分を維持するために売買の調整をこまめに行い、売買頻度が増えて手数料が高くなってしまいます。

そのためバランス型ファンドで株や債券にまとめて投資するよりも、個別に投資した方が安くなります。

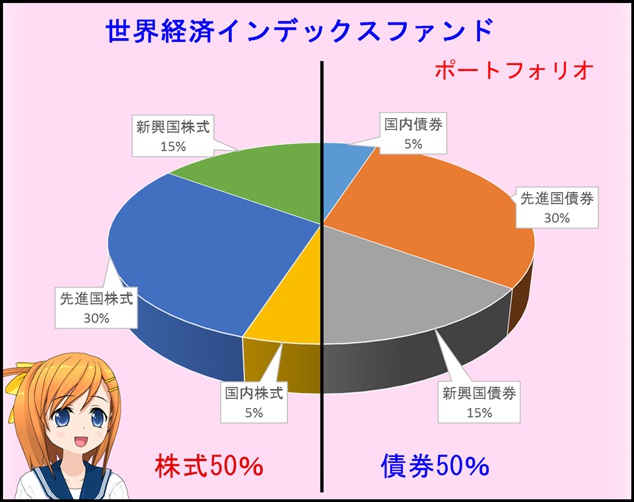

『世界経済インデックスファンド』というファンドを例に挙げて紹介します。

このファンドのポートフォリオは下記の通りです。

このファンドの特徴は、上記の資産配分になるように各資産クラスのインデックスファンドを組み合わせて投資したのと同じ運用成績が期待できます。(信託報酬料は0.54%です。)

では、個別の信託報酬料が安いインデックスファンドで同じ資産配分になるように投資したら信託報酬料はどれくらいになるのかを見ていきます。

| インデックス | 信託報酬料 | |

|---|---|---|

| 国内株式 eMAXISSlim国内株式インデックス |

TOPIX | 0.17172% |

| 先進国株式 eMAXISSlim先進国株式インデックス |

MSCIコクサイ・インデックス (円ベース) |

0.20412% |

| 新興国株式 eMAXISSlim新興国株式インデックス |

MSCIエマージング・マーケット・インデックス (円換算ベース) |

0.36612% |

| 国内債券 eMAXISSlim国内債券インデックス |

NOMURA-BPI総合 | 0.15012% |

| 先進国債券 ニッセイ外国債券インデックスファンド |

シティ世界国債インデックス (除く日本、円ベース) |

0.1836% |

| 新興国債券 iFree新興国債券インデックス |

JPモルガン EMBIグローバル (円換算ベース) |

0.2376% |

信託報酬料はどのファンドを見ても世界経済インデックスファンドの0.54%よりも下回っています。

世界経済インデックスファンドと同じ資産配分で運用した場合の信託報酬料は、0.22%となります!

すげー!信託報酬料は半分以下になるんだね!

差額にすると0.3%程度ですが、これを長期間運用すると投資額によっては何十万円、何百万円の利益の差がでてきます!

②資産配分の変更ができない

バランス型ファンドは決まった組み合わせの資産配分で運用されています。

上記で紹介した世界経済インデックスファンドなら『株:債券=5:5』です。

投資信託は長期積立投資に向いている金融商品で、将来の目標を持って運用されていると思います。

- 10年後に家を買いたい!

- 子供の学資保険代わりにしたい!

- 老後の生活費の足しにしたい!

例えば、『0歳の子供が大学に行く18歳までの間に入学金と1年分の学費を200万円ほど用意しておこう!』

そう思って、積立をしていても、予期せぬ出来事は起こり得ます。

- 「お父さん!俺、医学部に行きたいんだよね!」

- 「お母さん!私、アメリカの大学に留学したいの!」

こうなってくると、18年間で200万円貯めても準備資金としては不十分です。

『もう少し、ハイリスクハイリターンの投資をしなくてはお金が足りない・・・。』

一般的に株の比率を高めると期待リターンが高まり、債券を高めるとリスクが低くなります。

つまり、将来のお金が足りないと思うなら、株式の比率を上げる必要があります。

ですが、バランス型ファンドでは株式の比率を上げようと思っても、自分で調整することはできません。

その場合は、バランス型ファンドである世界経済インデックスファンド<株式シフト型>(株:債券=75:25)などに投資したり、

株式に投資するインデックスファンドに個別で積み立てをする必要がでてきます。

バランス型ファンドは個人の運用方針が変わったときに融通がきかないってことなんですね!

③複数のファンドに投資すると管理がややこしい

②の資産配分の変更で紹介しましたが、個人の運用方針が変更され、新たに違うバランス型ファンドや個別のファンドに投資していくと管理が煩雑になります。

当初は期待利回り5%で運用しようと思っていたけど、お金が足りなさそうだから後で株の保有率を増やした。

その後、そこまでお金が必要じゃなくなったから期待利回りを減らして債券比率を高めた。

このような事を繰り返していくと、保有ファンドがドンドン増えてしまい、管理が煩雑になりどこにいくら積み立てたら良いのか?

売却時も何をいくら売れば良いのか分かりづらくなってきます。

運用はプロに任せても、ファンドの種類が多いと個人の管理が大変になるから結局手間が増えるね・・・。

ここまで、バランス型ファンドのデメリットについて紹介してきましたが、もちろんメリットだってあります。

バランス型ファンドのメリット

- リバランスの必要がない

- 管理するファンドが少なく済む

それぞれのメリットの理由についても紹介していきます。

①リバランスの必要がない

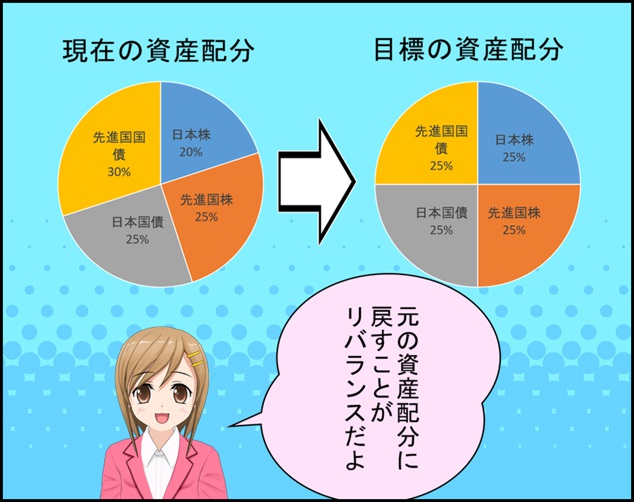

積立投資をしていくと、半年から1年に一回は資産配分の見直しをする方がベターです。

何年もほったらかしにしておくと、株:債券=5:5で運用していたつもりが、景気に左右されて株:債券=7:3などの保有比率になってしまうこともあります。

そうなってくると、株を売って、債券を買い増しして、株:債券=5:5に戻してやる必要があります。

これをリバランスと言います。

バランス型ファンドの場合は、常に一定の割合を保つように運用されているので、このリバランスの手間がかかりません。

慣れてきたら半年から1年に1回程度で1時間もかからない作業なのですが、リバランスをする自信がなかったり、面倒だと思う方はバランス型ファンドは適していると思います。

ただし、デメリットでも紹介したように、その分の信託報酬料(維持手数料)が高くなるので運用成績は悪くなります。

個人的には不慣れな方でもできる楽な作業だと思うので、リバランスが面倒というだけでバランス型ファンドに投資するのはおすすめしません!

②管理するファンドが少なく済む

これまでに何度か紹介してきた世界経済インデックスファンドであれば、これ1つで日本・先進国・新興国の株と債券の6資産に投資できます。

一方で、個別のインデックスファンドで同じような運用をしたい場合は、6つのファンドを組み合わせて保有することになります。

このようにバランス型のもう1つのメリットは管理するファンドが少なくて済みます。

ですが、デメリットで紹介したように個人の運用方針を変更する時に融通がきかないので結果的にファンドが増える可能性があります。

自分は絶対に運用方針は変更しない!って自信があるならバランス型ファンドでも良さそうですね!

ここまでで紹介してきたように、基本的にバランス型ファンドはメリットがあまりありません。

- 個人の運用方針(株と債券の比率)を変えない!

- リバランスは自分でやりたくない!

- 手数料は多少高くても気にしない!

こんな人にはバランス型ファンドは向いていると思いますが、私としてはデメリットの方が多すぎるのでおすすめしません!

とは言え、バランス型ファンドに投資したい方もおられると思うのでどこが良いのかを比較していきます。

バランス型ファンドを比較

バランス型ファンドは全投資信託の中で1~2割を占めています。

ファンドの取扱数がトップクラスのSBI証券や楽天証券では350以上もあります。

バランス型にもインデックスファンドとアクティブファンドがあり、私としては前者をおすすめします。

長期積立投資するならインデックスファンドが安定した利回りを実現できる可能性が高いです。アクティブファンドとの違いも含めて下記の記事でその理由を紹介しています。

⇒投資信託はインデックスファンドで積立てよう!その理由は?

ここからは、バランスファンドの中でもインデックス型に限定して比較していきます。

インデックス型のバランスファンドの選び方は次の通りです。

- 自分が理想とする資産配分のファンドである

- 信託報酬料が安い

- 類似ファンドの中でリスクとリターンが優れている

理想とする資産配分の目安は、リスク資産(株やリート)の比率が『100-自分の年齢』が良いとされています。

現在40歳の方なら、60%を株やリートに投資して、残り40%を債券にするという考え方です。

これを踏まえて、比較をしていきます。

比較対象は投信ブロガーが選ぶFund of the Year2016でTOP10にランキング入りしたバランス型ファンドの中から行います。

※投信ブロガーが選ぶ!Fund of the Year・・・営利目的が強い金融機関のファンドランキングとは異なり、投信ブロガーによる公平なものです。

⇒昨年のランキング結果はこちら

比較対象のファンド(Fund of the year 2016)

| 信託報酬料 | リターン (1年) |

リスク (1年) |

株(リート含) 債券比 |

国内 株式 |

国内 債券 |

国内 リート |

先進国 株式 |

先進国 債券 |

先進国 リート |

新興国 株式 |

新興国 債券 |

新興国 リート |

その他 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 4位 iFree8資産バランス | 0.2376% | 11.54 | 5.94 | 62.5:37.5 | 12.5% | 12.5% | 12.5% | 12.5% | 12.5% | 12.5% | 12.5% | 12.5% | – | – |

| 5位 セゾン・バンガード・グローバルバランスファンド | 0.71% | 12.97 | 7.48 | 49.69:49.51 | 3.94% | 6.53% | – | 40.07% | 42.98% | – | 5.68% | – | – | 0.8% |

| 8位 世界経済インデックスファンド | 0.54% | 16.41 | 7.64 | 50:50 | 5.0% | 5.0% | – | 30.0% | 30.0% | – | 15.0% | 15.0% | – | – |

※数値は2017年12月8日時点の各ファンドの目論見書を参照

※セゾンバンガードグローバルバランスファンドは欧州全てを先進国としてカウント

上記ファンドを比較しながら、それぞれの個人的な評価をしていきます。

各ファンドを比較

iFree8資産バランス

bad・・・(しいて言えば)リスク資産への配分が高い

リスク資産である株とリートの比率が約60%と相対的に高いので、高いリターンが見込める。

リスク資産の比率は『100-自分の年齢』が理想と考えると、20代~40代と若い世代には良いと思う。

反対にそれ以上の年代だとリスクが高すぎるように感じる。

2017年はリートが低迷したため、1年リターンは3つの中で最も低いが、長期的に見れば一番高くなる可能性がある。

また、信託報酬料がインデックスファンドを個別に投資したくらいに安いのがスゴイ!

資産配分に納得がいくのであれば、このファンドに投資しておけばリバランスの手間入らずでほったらかしで運用ができると思います。

ただし、将来的に資産配分を変更する可能性があるなら、やはりバランスファンドは向いていないと思います。

セゾン・バンガード・グローバルバランスファンド

bad・・・信託報酬料が高い

正直な所、次に紹介する世界経済インデックスファンドと比べてメリットが見つかりません。

株と債券の比率は、ほぼ同じで、信託報酬料は明らかに高い・・・。

世界経済インデックスファンドと比べて、先進国の配分が高い。

数年の運用であれば新興国よりも先進国の方がリターンは安定すると思いますが、長期的に見れば新興国の方が期待できると思います。

メリットは世界的に超有名なバンガードが運用しているというネームバリューと安心感があるくらいでしょうか。

世界経済インデックスファンド

bad・・・可もなく不可もなく

株式と債券の比率が半々ということで、50代の方が運用するには良いと思います。

もちろん、それより若い方でもリスクを取りたくないのであれば、おすすめです。

上記のセゾンと比べて、信託報酬料が安く、新興国への投資比率が多いので高いリターンも期待できます。

どのバランスファンドにも言えることですが、年齢が高くなるにつれてリスク資産(株・リート)の配分を下げていかないといけないので、生涯投資を継続するのであれば、将来的には債券ファンドを個別で積立てる必要が出てくると思います。

総評

個人的にはバランス型そのものをおすすめしませんが、あえて言うなら、20代~40代の方であれば、iFree8資産クラスがおすすめです。

50代やリスクを取りたくない若い世代の方は世界経済インデックスファンドが良いと思います。

ただし、iFreeは唯一リートを組み入れています。

リートに対して良い印象がない方は世界経済インデックスファンドの方が良いと思います。

インデックスファンドを個別に買うのとどう違う?

バランス型ファンドとインデックスファンドを個別に買う事の特徴を簡単に言えばこんな感じです。

【バランス型】

- リバランスをしなくて済むので、管理の手間いらず。

- ずっとほったらかしで投資ができる。

- 手数料が高くなり運用成績に悪影響。

- 資産配分の変更をしたくても融通がきかない。

【インデックスファンド個別買い】

- 最低でも年に1回は資産配分のチェックが必要。

- リバランスは自分でしないといけない。

- 手数料が安いので運用成績は良くなる。

- 資産配分の変更に融通がきく。

- 新しく手数料が安いファンドがでても気軽に乗り換え可能。

早い話、面倒くさがりはバランス型、マメな人はインデックス個別買いってことだね!

今日の授業を動画で復習

まとめ

- バランス型ファンドにメリットはあまりない

- 高いリターンを目指すならインデックス個別買い

- 面倒くさがりはバランス型

- マメな人はインデックス個別買い

基本的には個別ファンドの方がバランスファンドよりも良いと思います。

リバランスの手間が省けると言っても、半年~1年に1回の見直しだけですし、その作業も1時間もかかりません。

年間でたった1時間弱を割くだけで、運用益が何十万円、何百万円も変わるのであれば、インデックス個別買いがお得だと思いませんか?

まっとうな仕事で時給10万円以上の仕事ってこの世にないと思います。

初心者にはバランス型がおすすめ!とか言われていますが、たった1時間弱の作業の節約にしかならないので私は断然インデックスファンド個別買いをおすすめします!!