将来の事を考えると貯金も投資もどっちも大切ですよね?どんな割合でそれぞれに回したら良いですか?

もう将来のお金の事を考えてるなんてエライね!でもね、貯金と投資のバランス配分は人によって違うんですよ!

アイコちゃんのように将来の事を考えると貯金も投資もどちらも大切です。

あなたの知り合いによっては、投資はしないという方もいれば、全力で運用している方もいると思います。

私としては投資は必要だと思いますが、どちらか一方に偏った運用はケースにもよりますが賢明とは言えません。

貯金も投資もバランスよく活用するのが将来の資産形成をするコツだと考えています。

今日の授業は投資と貯金のバランスについて紹介します。

- 貯金の何割を投資に回すべき?

- 実際は何割くらい投資に回してるの?

- 何に投資をすればいいの?

将来の資産形成の第一歩になる内容になれば嬉しいです。

貯金の何割を投資に回すべき?

私自身は全財産の内、5割ほどは投資に回していますが、これは結果的にそうなった配分です。

最初から5割を投資しようという発想ではなく、投資に回す余剰金と、将来ほしいお金の『目標金額』・『目標期間』を決めた結果、現在その配分になっています。

貯金の◯割は投資しよう!、月に◯万円は投資しよう!などと書かれている情報誌も見かけますが、それはナンセンスで自分の状況に応じて割合を決めるべきです。

ではどうやって、貯金と投資の割合を導き出したのかは次の手順を参考にしてください。

- 生活防衛資金と余剰資金を考える

- 目標金額と目標期間を決める

この①、②の手順を踏めば、自分に合った貯金と投資の割合が見えてきます。

それぞれの内容を詳しく紹介していきます。

①生活防衛資金と余剰資金を考える

基本的に投資は余剰資金でやるものであって、必要な生活費から捻出して無理矢理するものではありません。

必要な生活費や余剰資金は、自分の家族構成だったり、生活の質などで大きく異なってきます。

どうやって必要な生活費って決めるの?

必要な生活費(生活防衛資金)の考え方

必要な生活費というのは、生活防衛資金とも呼ばれていて最低でも毎月の支出の平均額の6ヶ月分だと言われています。

書籍等によっては1年や2年とするものもありますが、まずは最低でも半年分は貯金しておきましょう!

半年分あれば、職を失っても再就職するのに十分な時間となりますし、自分や家族に大きな病気があって高額療養費制度の上限まで達しても金銭面では何とかできる可能性も高いです。

まずは家計簿をつけて光熱費、家賃、交際費、お小遣い、教育費など毎月必要な金額を計算してみることをオススメします。

え~!めんどくさいよ~!

急がば回れって言うでしょ!何年、何十年も先のまとまった大きなお金を作る事になるんだから、ちょっとくらい努力しなさい!

余剰資金の考え方

月の生活費の半年分以上の生活防衛資金が貯まったら、それ以上のお金は全て余剰資金と捉えて差し支えないと思います。

ですので、毎月30万円の生活費が必要な方であれば、半年分の180万円以上の貯金ができていれば、安心して投資を始められます。

毎月の手取り収入が40万円、生活費が30万円なら毎月10万円は投資に回してOKです。

生活防衛資金と毎月の余剰資金が分かったら、投資の目標金額と目標期間を決めましょう!

②目標金額と目標期間を決める

10年後にマイホームを買う頭金のために500万円欲しい、30年後の老後生活のために3000万円欲しいなどの、目標金額と目標期間を設定します。

個人的に投資で一番ダメだと思うパターンは、『とにかくお金を増やしたい』という気持ちだけで運用する場合です。

目的が漠然としていると、ハイリスクの投資に手を出してしまったり、ちょっとでも赤字が出るとすぐに手を引いてしまいがちです。

私の場合は将来もらえる年金が不安で、30歳の時に60歳になるまでの30年間で3000万円貯めようと思って投資信託を始めました。

ここまで来れば、投資に回す割合は勝手に決まります。

具体例を挙げて紹介してきます。

【背景】

毎月35万円の手取り収入があり、生活費として30万円使っており、毎月残った5万円を貯金している。(給料はこれ以上増えないと仮定)

現在35歳で60歳になるまでの25年間で老後資金として3,000万円貯めたいと考えている。

【生活防衛資金と余剰資金】

生活防衛資金:毎月の生活費30万円☓6ヶ月=180万円以上の貯金ができるまでは投資をしない。

余剰資金:毎月5万円(毎月の生活費の残り)=年間60万円

【目標金額と目標期間】

毎月5万円を投資して25年間で3000万円にしたい。

貯金だと25年間で1500万円しか貯まらないので、利回り5.1%で運用する必要があります。

このようにして投資に回すお金の割合を考えます。

簡単に言うと、生活防衛資金さえあれば、余剰資金は投資に回してOKということです!

例の場合、180万円貯まった時点で投資に資金を回すので、1年目の総額は60万円、2年目は120万円、3年目は180万円と毎年60万円ずつ投資額が増えていきます。

こうやって考えると、1年目は生活防衛資金(貯金)180万円と投資に60万円回した事になるので、貯金:投資=3:1(投資に25%使った計算)

2年目だと貯金:投資=180:120=3:2(投資に40%使った計算)になります。

このように生活防衛資金を残しながら、投資額が増えていくと投資に回す割合というのは増えていきます。

なるほどね~。余剰資金は全部投資に回すって考えなんだね!

でも、必ずしもそうでないケースがあります!

余剰資金の使いみち

先程の例では、毎月5万円を25年で3,000万円にするという目標でした。

毎月5万円を25年間貯金に回すと1,500万円になります。

もし、目標金額が貯金だけで達成できる1,500万円以下だったとしたら、わざわざリスクをとって投資する必要はありません。

貯金だけで目標金額に届くなら、投資はせずに全額貯金に回す方が賢明です。

そもそも投資をするかどうかは、貯金だけじゃ目標金額に届かない時にすれば良いんだね!

世間一般の方は実際、何割くらいを投資に回してるんですか?

実際は何割くらい投資に回してるの?

ここまでで、余剰資金は投資に回しても良いという考えで話を進めてきました。

では、実際にどのくらいの人が投資をしているのかを調べてみました。

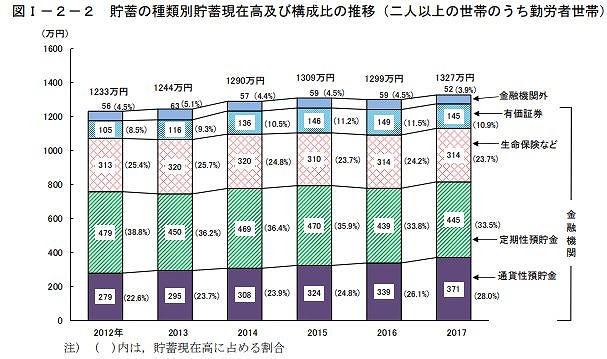

◆勤労者世帯の有価証券の保有率

このデータを見る限り二人以上の世帯の内、勤労者世帯において2017年では10.9%を有価証券で、貯金で61.5%保有している事になります。

※有価証券:株、債券、投資信託など

つまり、2017年の貯金:有価証券の比率は約6:1ですので、約14%が投資に回っている計算です。

統計にもよりますが、諸外国と比べて日本は投資の比率が少ないです。(アメリカは5割程度)

投資って言っても一体何で運用すれば良いの?

何に投資すればいいの?

一言で投資と言っても、対象となるものは沢山あります。

- 株

- 債券(国債、社債など)

- 不動産

- 投資信託

- 金

- FX

- 仮想通貨(ビットコインなど)

この他にもお金の運用先は沢山あります。FXや仮想通貨などは投資ではなく投機(ギャンブル)だ!という方もおられるかもしれませんが。。。

今回の記事では貯金と投資のバランスを考えている方にご覧頂いていると思うので、『貯金代わりになる投資』という点で投資信託を紹介します。

なぜ投資信託が貯金代わりの投資なの?

上記で紹介した中だと、ローリスク・ローリターンの投資になります。

もちろん、貯金のように元本保証があるわけではないですが、資産が一気に半分になったりゼロになったりすることはまず考えにくいです。

証券会社によっては100円から自動引き落としで積立てることができますので、少ない資金からできる点も貯金代わりにしやすい所です。

銀行預金だと利率はほぼ0%ですが、私がブログ内で何度も言っているインデックス投資という手法であればマイナスになる事もありますが年間平均で4%~6%の利回りが期待できます。

株やFXのように短期的にドカーンと増える事は期待できないですが、他の投資と比べて比較的安全です。

投資信託にはインデックスとアクティブと呼ばれる2種類のファンドがあります。そのうち、インデックスファンドは日経225などの指標に沿った値動きをするファンドで、アクティブファンドよりも高い確率で利益を上回る事が期待できます。詳しい投資方法は下記を参考にしてみてください。

⇒インデックスファンドで積立投資!始め方から売り方の7STEP

投資信託をするならiDeCoやNISAを活用しよう!

投資信託をするなら、iDeCo(個人型確定拠出年金)やNISAの活用は欠かせません。

通常は投資信託で儲けた利益の約20%に税金が掛かります。(100万円儲けたら約20万円が税金で引かれます。)

ですが、NISAやiDeCoであれば、利益に対して税金は掛からないです。

それぞれの制度には特徴がありますが、積極的に利用したい所です。私も活用しています。

NISAやiDeCoは投資信託で儲けた利益が非課税になりますが、投資額の上限が決まっていたり、引き出せる期間が指定されていたりといくつか条件があります。難しい内容ではないので、自分の投資スタイルに合いそうかどうかを下記の記事で確認してみてください。

⇒投資信託をNISAで!初心者にわかりやすく解説!

⇒イデコ(iDeCo)とは?制度の概要を詳しくご紹介します!

今回の授業を動画で復習

まとめ

- 貯金と投資のバランスは『生活防衛資金』、『余剰資金』、『目標金額』、『目標期間』から考える

- 勤労世帯は約14%を投資している

- 貯金代わりに投資するなら投資信託

今日は投資と貯金のバランスについて紹介しました。

お伝えしたかった事は、貯金の内の◯割、毎月◯万円など決まった額を投資に回すのではなく、生活防衛資金や余剰資金などを考えてから自分に合った金額を決めて頂きたいという点です。

投資を始める前は、なぜか楽観的に考えて実践すれば増えるようなイメージを持ちがちですが、実際はマイナスになる事も多々あります。

せっかく貯めた貴重なお金なので、投資をするなら無理のない範囲で行いましょう!

突然のご連絡となり、失礼致します。

YouTubeにて「お金の学校TV」を見始めましたマティルダと申します。

非常にわかりやすい内容でとても勉強になっております。

実は最近になりまして資産運用を始めた次第でございます。

まずは税制上で有利なiDeCoと積立NISAから始めました。

掛け金につきましては、iDeCoは23000円で、積立NISAは年間上限額の40万円目一杯です。

私自身の年齢が26歳で銀行口座に1000万円があり、「この年齢でこのままにしておくのももったいない気がする。」と思ったのが理由であります。

毎月の資産運用に使うことができるお金には余裕があり、あと5万円を資産運用にあてることができます。

場合によっては一括である程度のお金を投入することも可能であります。

「短期での資産運用か」、「長期での資産運用か」によって様々なプランがあるかと思いますが、これからどのように運用をしていくのが良いのかご教示いただけますと幸いです。

よろしくお願い致します。

マティルダさん

はじめまして。

You Tubeをご覧になってい頂いたとのことでありがとうございます。

26歳の若さで1000万円も貯金があり、しかも運用まで始められたとのことで素晴らしい限りですね!

たしかに、投資のことを知ってしまうと、まとまったお金を銀行預金に預けておくのは勿体無い気がしますよね。

ご質問頂いた件ですが、あくまで私個人の考えをお伝えしますね。

まず先にお伝えしたいことは3点、①投資は目標を持って行うこと、②投資信託は長期運用が前提の商品であること、③投資スタンスには『趣味の投資』と『実益の投資』の投資があるということです。

①投資は目標を持って行う

これはブログや動画でお伝えしております通り、『目標なき投資はギャンブルと大差ない』ということです。

漠然とお金を増やしたい、余剰金を寝かせておくのは勿体無い。

そんな目標金額なく運用を初めてしまうと、とりあえず始めたものの売り時が分からず、いつまで積立てたら良いか分からず、ゴールが見えなくなる可能性があります。

マティルダさんがどんな目標、目的で運用をするのか考えられてはいかがでしょうか。

私自身は投資信託というのは株などと比べてローリスクな運用手法だと思っていますが、それでもタイミングによってはマイナスになることだってザラにあります。

そのため、投資信託を含め投資というのは、何か目標があって、その目標達成には現在の貯蓄ペースでは追いつかない。だからその分を投資で補填するという風に考えています。

ですので、まずは目標を持つことだと思います。老後の資金に退職時に◯◯万円欲しい、アーリーリタイアするために◯◯歳で〇〇万円欲しいなどを決められてはいかがでしょうか。

②投資信託は長期運用が前提

もし、目標を決めておられるなら、それが投資信託で実現できるかどうかも考えたいところです。

ブログや動画でお伝えしております私の投資信託の運用手法はインデックス投資です。過去のインデックスの推移から、平均利回りは5%前後かと思います。

どのようなインデックスファンドを組み合わせても最大で8%程度の期待利回りが限度だと思います。(※一時的にそれ以上の利回りがでる事はあります。)

株式投資であれば、数日で数%の値動きをするものも多々あります。

そのため、①で決めた目標(〇〇歳で〇〇万円欲しい)が8%以下の利回りで実現できるかどうかもポイントです。

あと、『つみたてNISAが元本割れする確率は?始めようか迷ったら・・・』でお伝えした通り、

インデックス投資で数年内で短期売買した場合と、10年以上の長期運用をした場合では元本割れする確率が短期売買の方が高くなります。

こうした点も踏まえて、目標が利回り8%以下かつ10年以上の運用ができるなら投資信託で長期運用はアリかと思います。

一方で、目標利回りが8%を超えたり、運用期間が10年未満の短期運用である場合は投資信託をせずとも他の運用の方が良いかもしれません。

(私は投資信託でインデックス投資をメインにしているので、他の投資手法についてはお伝えできないです。すいません。)

③趣味の投資と実益の投資という2種類の投資スタンス

あと、余剰金を使うには2種類の投資スタンスがあるという点もお伝えしておきたいです。

◯◯歳までに〇〇万円の老後の生活資金の形成など、目的を持って手堅く運用していきたいのは『実益の投資』と私は呼んでいます。

一方で、とにかくお金を増やしたい、増えたらラッキー!減ったら辛いけど、別に生活の上で支障はないからいいや。という余裕資金で行う目標なき運用は『趣味の投資』と呼んでいます。

まずは、①の目標設定にも関連しますが、ご自身のライフプランを立てて、今の貯蓄ペースで不足するであろう資金を考えられてはいかがでしょうか。

お若いので、ご結婚がまだだったり、人生が終わるまでの見通しなんて立たないと思われるかもしれませんが、あくまで想定される範囲内で構いません。

ライフプランが変更されれば、その時にまた見直せば良いだけですから。

例えば、28歳で結婚、30歳で第一子誕生、33歳で第二子誕生、60歳でリタイアなどですね。

こうしたライフプランを年単位で時系列で考えていきます。(すごく時間がかかる作業になると思いますが、個人的にはやり始めると楽しかったです。)

『プラチナコンシェルジュさん-ライフプラン&キャッシュフロー表 (未来家計簿)』などがありますので、こうしたライフプランシートを活用すると良いと思います。

このライフプランシートに、想定される収入や支出などを年単位で記載していくと、どのタイミングでいくら不足するのかが見えてきます。(自分が◯◯歳の時に子供の大学費用が◯◯万円足りない、リタイア後の生活費が総額で〇〇万円足りないなど)

話は長くなりましたが、こうした人生において必要なお金の不足分を埋めるために行うのが『実益の投資』と考えています。

人生において必要なお金の見通しが立ち、実益の投資をしてもまだ余剰金があれば、『趣味の投資』をしても構わないと思っています。

・ライフプランを立てたものの将来何が起こるか分からないから堅実にとりあえずお金は増やしておこう

・一発当てて早期リタイア目指そう

・運用がうまくいったら高級車を買ってみよう

などなど、目標なく漠然と運用する『趣味の投資』をするというのもアリだと思います。

私自身も子供の学費、老後の生活資金の見通しが今の運用ペースで賄えそうなので、趣味の投資としてIPOをして漠然とお金を増やすための投資をしたり、少し前には仮想通貨などもやっていました。

人間誰だって、お金を増やしたい気持ちはあると思います。ただし、ライフプランをしっかりと立てて、将来不足するであろうお金を『実益の投資』で運用して、それでも資金に余裕があれば『趣味の投資』をしても良いと思っています。

大事なことをお伝えしそびれましたが、実益の投資にしても、趣味の投資にしても、必ず生活防衛資金(毎月の生活費の6ヶ月~2年分)は確保しておくと良いと思います。

いくらライフプランを立てても、不幸にも明日会社が倒産するかもしれない、リストラに合うかもしれない、事故にあって働けなくなるかもしれない。など予想できない事態が起こる可能性は誰にだってあります。

そのためには、事態にもよりますが生活防衛資金を確保しておけば何とかなると思いますので、まずは生活防衛資金を確保した上での運用をされることが良いと思います。

こちらの内容で回答になっていますでしょうか。

あくまで個人的な考えなので、運用のご判断は自己責任の上、ご自身でご検討ください。

運用が上手くいく事をお祈り申し上げます。

管理人キリコ様

詳細なアドバイスをご教示くださりありがとうございます。

おっしゃるとおりでまずは目標を立てることが必要ですね!

お恥ずかしながらiDeCoと積立NISAを始めた目標は、「税制上有利だし老後も助かるかもしれないからとりあえずやるかぁ」というような感じでありました。

(お伝えし忘れておりまして、個人年金を毎月1万円で6年ほど今に至るまで続けております。)

今現在では結婚や子育てなどの予定が全くありませんが、ライフプランを立てるというのは新たな目標が見つかりそうですね!

ちなみに直近の目標ですと、外車を買うことです(笑)

現在の生活では正直なところ金銭的に余裕がありすぎるぐらいですが、将来お金が不足する可能性もあると思います。資産運用の知識が無いため、手堅くやるならやはり投資信託なのかなと思っております。

積立NISAの枠は一杯ですので、課税口座でも投資信託をやるべきでしょうか。

これらは生活防衛資金をしっかりと確保した上での運用を致します。

私の場合は、毎月20万円あれば生活と貯金の両立ができます。

たびたびではございますが、ご教示いただけますと幸いです。

よろしくお願い致します。

お返事ありがとうございます。

お若いのに、運用も始めて、個人年金もされていて、しっかりと資産形成されていますね!外車も良いですね!

昨今の風潮でお金を運用しないのは金融リテラシーが低いとまで言わんばかりの感じがありますが、私としては将来の見通しが立っていれば、必要以上にお金を蓄える必要はないと考えています。お金って使うためにあるものだと思いますので、高級品に使うことも有意義だと思います。

ただ、返信頂いた内容を伺う限り、『趣味の投資』と『実益の投資』の2つの投資スタンスがあるとお伝えしましたが、将来のお金の不安という漠然とした運用目的では『趣味の投資』の範疇で運用されているように感じました。

例えば、『◯◯年後に将来の老後の資金として◯◯万円必要で、現在は◯◯万円手元にあり、◯◯万円を毎月運用に回すことができる、そのためには利回り◯%で運用しないといけない』と、ここまで考えて、具体的な必要金額、運用利回りが見えていたら『実益の投資』と言えるかと思います。

将来何が起こるか分からないから、お金ってあればあるほど安心なのは分かります。(私だってそうです。)

でも、お金っていくらあっても不安ですし、どの金額まであれば安心というのは人によって異なると思いますので、その金額を決める必要があります。それが生活防衛資金に該当します。

また、お伝えしたように、ライフプランの設計をされて、将来必要になるお金の確保を『実益の投資』で行う。

それでも余剰金があるのであれば、それ以外のお金に関しては、生活防衛資金(毎月の生活費の6ヶ月~2年)を残して運用をしたいのであれば『趣味の投資』で行う。

将来の何があるかわからない、不安だという気持ちが強いのであれば生活防衛資金を2年分かそれ以上を銀行預金等の安全資産に移すという選択もあります。

運用をしないと勿体無い気持ちは本当によく分かりますが、投資信託はローリスクとは言え、元本保証はありませんので、あえて運用しないという選択もあります。

私としては、運用はあくまで現在の貯蓄ペースで将来に必要となるお金が貯められない場合に、その貯蓄ペースを上げるリソースだと考えています。

なので、やはりライフプランをしっかりと考えてみて、将来のお金が不足しそうであれば『実益の投資』をする。

そうでなければ、運用をしても、しなくてもどちらでも良いと思います。それでも運用したいのであれば、それは『趣味の投資』になります。

なので、課税口座でも投資信託をやるべきかどうかというご判断は、ライフプランを考えて将来に不足するお金があるかどうか、それがあれば『実益の投資』として課税口座での運用が必要かと思いますし、そうでないなら運用をしてもしなくても良いと思います。

現時点でつみたてNISA、iDeCo、個人年金保険をされており、同世代の方と比べると資産形成への関心は非常に高いと思います。

でも、だからといって、将来に必要なお金って人によって異なるので、これらで運用しているから将来は安泰とは限りません。

だからこそ、ライフプランシートで将来に不足するお金の把握、それがあるなら目標金額と必要利回りの設定をした『実益の投資』が必要になります。

ライフプランシートは作成にとても時間がかかります。

簡易のもので良ければ、『知るぽると-生活設計診断』というライフプランシートを作成してくれるサイトもあります。(自力で作った自分専用のライフプランシートと比べると簡易になりますが、わりとしっかり作れます。)

繰り返しになりますが、やはり、まずは将来に具体的な必要な金額はいくらか?そのためには利回り何%の利回りが必要かを考えて『実益の投資』をする。

将来に必要なお金が今の貯蓄ペースで足りるのであれば、『趣味の投資』として、ギャンブル的に一発当てても良いかと思いますし、手堅くインデックス投資も良いでしょうし、『実益の投資』と同じポートフォリオでの運用も良いかと思います。

大変だと思いますが、ライフプランシートの作成は人生において非常に重要なものだと思っています。

一度、時間のある時に考えてみてはいかがでしょうか。

ご教示くださりましてありがとうございます!

おっしゃるとおりで私自身の目標がはっきりと決まっていないため、現在の運用では『趣味の投資』になっております。

私自身のライフプランを立てて、資産運用をしてみたいと思います!

私にピッタリの資産運用のやり方を見つけて、『実益の投資』ができるよう精進致します。

また悩みや不明な点が出てくると思いますので、その際はお力添えをいただけますと幸いです。

今後ともよろしくお願い致します。