ブログやYou Tubeをご覧になった方から最近の運用状況・運用方針を知りたいとコメント頂きました。

私なんかの運用状況に関心を寄せて頂きありがとうございました。

振り返ってみると、『現在の投資状況と今後の投資方針(2017年11月)』に紹介したきりで1年半ぶりの報告になりますね(^^;)

今回の内容は2019年4月時点の運用状況・運用方針を紹介します。

- 現在の運用状況(2019年4月)

- 今後の運用方針とその理由

まずは現在の運用状況から報告しますね!

現在の運用状況(2019年4月)

2019年4月4日時点での投資信託の保有割合は上図の通りです。

投資信託を始めた頃は、国内外の株・債券・リートに分散投資をして運用していましたが、今現在はNISAや確定拠出年金を中心に先進国株:新興国株=9:1になるよう運用しています。

ブログや動画でお伝えしている通り、目標値から5%以上乖離したらリバランスする予定です。

各資産クラスで運用しているファンドは下記の通りです。

【日本株】ニッセイ日経225インデックスファンド

【日本債券】ニッセイ国内債券インデックスファンド

【日本リート】ニッセイJリートインデックスファンド

【先進国株】eMAXIS Slim 先進国株式インデックス、ニッセイ外国株式インデックスファンド

【先進国債券】ニッセイ外国債券インデックスファンド

【先進国リート】ニッセイグローバルリートインデックスファンド

【新興国株】eMAXIS Slim 新興国株式インデックス、楽天・新興国株式インデックス・ファンド

【新興国債券】なし

【新興国リート】なし

【国内外株式】楽天・全世界株式インデックス・ファンド、三井住友・DCつみたてNISA・全海外株インデックスファンド

赤字の積立中のファンドは、該当の資産クラスにおいて信託報酬料が一番安いこと、eMAXIS Slimシリーズは『業界最低水準の運用コストを将来にわたってめざし続ける』ファンドのため積立てています。

基本的にNISA、確定拠出年金は楽天証券でやっていますが、確定拠出年金に関してはeMAXIS Slimの取扱いがないため、楽天・全世界株式インデックス・ファンドで積立てています。

バランスファンドの国内外の株式保有割合は下記で計算しています。

楽天・全世界株式インデックス・ファンド=日本株:先進国株:新興国株=1:8:1

三井住友・DCつみたてNISA・全海外株インデックスファンド=先進国株:新興国株=9:1

先進国株・新興国株以外の保有ファンドですが、以前に投資したものでNISAで運用しているものが多いので売らずにそのままにしています。

あと、株式の保有はないので有価証券は投資信託のみです。

具体的な金額は伏せますが、投資総額に対して約125%(+約25%の損益率)の運用ができています。

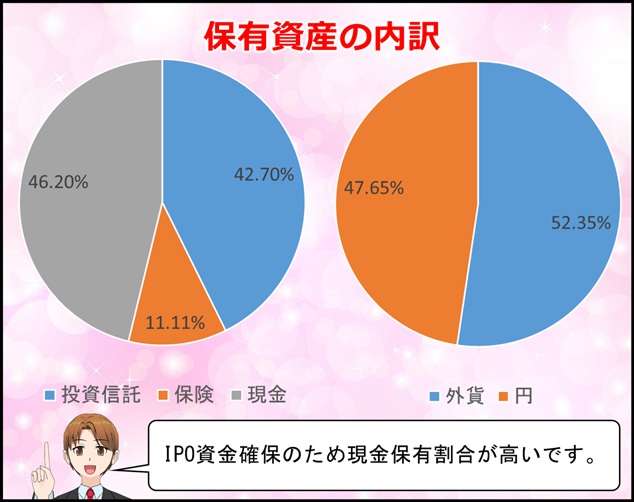

現金や保険も入れた全資産の内訳は下記の通りです。

基本的には現金は生活防衛資金(毎月の生活費の6ヶ月分)を残して、残りは投資信託で運用したいのですが、IPOもやっているので、その資金として現金保有の割合が高くなっています。

外貨の保有割合は、投資対象が日本以外のファンド、外貨建ての保険商品を合算したものになります。

また、保険商品の内訳は下記の通りです。

メットライフ生命:積立利率変動型終身保険(米国通貨建2002)

マニュライフ生命:こだわり個人年金(外貨建)←現在積立中

資産運用に興味がない頃、保険屋さんのすすめで『積立利率変動型終身保険(米国通貨建2002)』に積立ていましたが、今は払済にして積立をストップしています。

現在は老後の生活資金形成と節税目的でマニュライフ生命の個人年金保険に毎月1万円ずつ積立をしています。

今後の運用方針とその理由

今後の運用方針は下記を考えています。

- 先進国株:新興国株=9:1で積立継続

- 老後の生活資金形成と節税目的で個人年金保険に積立継続

- 現時点で現金はIPO資金のため他の投資はしない

- 大暴落(30%以上の下落)が起きたら現金でVTに一括投資

ブログや動画では、『様々な資産クラスに分散投資しましょう!』、『タイミングを図らずに目標を持って積立しましょう!』と言っていますが、上記の運用方針だと矛盾していると思われるかもしれません。

なぜ、今後このような運用方針を検討しているかをこれから紹介していきます!

①先進国株:新興国株=9:1で積立継続

ブログや動画では国内外の株と債券を中心に分散投資をしましょう!とお伝えしてきました。

『先進国株:新興国株=9:1の配分比なんて、言ってた事とやってる事と違うじゃないか!』と、ツッコミを受けそうですが、しっかりと理由があります。

これまでお伝えしてきたように、一般的には国内外の株と債券で運用するのが正論だと思います。

まず、私が株式にしか投資していない理由は、『外国債券不要論者』だからです。

外国債券不要論に関して、詳細は『投資信託に債券は不要?外国債券不要論について』の記事をご参照ください。

内容を簡潔に伝えると、債券は金利の低下によって価値が上がりますが、先進国の金利は全体的に低金利でこれ以上は下がりにくいと考えているため、先進国の債券は不要と考えています。

新興国の債券に関しては組入れても良いと思っているのですが、信託報酬料が安いインデックスファンドがないので見送っています。(ニッセイやeMAXIS Slimから出たら考えてみます。)

投資対象に日本が入っていない理由は、日本円に保有資産を偏らせないためです。

私の場合は老後の生活資金を目的に運用していて、老後の生活基盤を支える収入源は日本円で受け取る年金になりますので、リタイアする前からある程度を外貨で保有をしておきたいという考えです。

また先進国株:新興国株=9:1としたのは、世界の株の時価総額がその割合であり、この割合がちょうど自分の目標とする利回りに沿っているからです。

外国債券不要論は偏った考え方ですし、外貨の保有に関しても賛否両論あろうかと思います。あくまでも一般的なインデックス投資は国内外の株と債券で目標利回りにそったアセットアロケーションを考えるのが基本だと思います。

②老後の生活資金形成と節税目的で個人年金保険に積立継続

個人年金保険に関しては老後の生活資金形成と節税目的で積立てていて、今後も継続予定です。

年間8万円の保険料を払い込むことで、下記の保険料控除を受ける事ができます。

◆保険料控除

表の通り、個人年金保険の節税効果を最大限に発揮するには年間保険料を8万円丁度にするのがベストです。

継続中のマニュライフ生命の『こだわり個人年金(外貨建)』は月々の最低保険料が月1万円からで、年額12万円となり、節税効果を最大限に発揮できる8万円を超えてしまいますが、気に入っている点が3点あり継続しています。

【①ドル建て】

個人年金保険も老後の生活資金を目的として積立てています。先程もお伝えした通り、将来受け取る年金(国民年金・厚生年金)は日本円のため、保有資産を日本円に偏らせないために外貨建てのものを好んで積立てています。

【②高い運用利率】

最低運用利率保証が1.5%(2019年4月は3.0%)と個人年金保険の中では運用利率が高いです。

【③10年後からは保険料をピッタリ年8万円にできる】

11年目からは保険料の払込みを中断・再開が自由にできるようになります。そのため、1月~8月までは毎月1万円、9月~12月までは払込を一時中断し、翌年以降も同様にすることで毎年の保険料を8万円丁度にできます。(保険の窓口の方のこの説明が契約の決めての1つになりました。誤情報だったら恨みますよ~。)

年間の保険料をより8万円に近づけるには、月額の保険料を7千円にできるJA共済のライフロードも良いのですが、外貨建てでないこと、運用利率が当初の5年は0.5%(固定)、6年目以降は最低運用利率0.75%(変動:2019年は1.47%)とマニュライフよりも低い点が難点と考えています。

個人年金保険に興味がある方は全国の保険の相談窓口を幅広くカバーしている『保険相談ニアエル』で探してみると良いと思います。

③現時点で現金はIPO資金のため他の投資はしない

保有資産の内訳を見ると、現金での保有が約45%と高くなっていますが、これにも理由があります。

ブログや動画でもお伝えしている通り、私自身はIPO(新規公開株)を狙った投資もしています。

『IPO株は儲かるの?ゼロから始めるIPO入門!』で紹介したように、IPOは宝くじのようなもので、当たれば大きいのですが、なかなか当たりません。

老後の資産形成という点では、不確実性が高いので不向きですが、投資には『趣味の投資』と『実益の投資』があると考えています。

趣味の投資・・・お金が増えても減っても構わない、目標金額はなく増えたら嬉しい!ギャンブル的な投資

実益の投資・・・老後の生活資金の形成など、目的を持った手堅い投資

私の場合、資産運用は老後の生活資金の形成を考えて行っていて、それはNISAや確定拠出年金を活用した投資信託や、個人年金保険の積立てで足りる計算です。(実益の投資)

そのため、老後の生活資金以外の運用(主にIPO)は特に目的もなく趣味の範囲で行っています。(趣味の投資)

一度、投資の凄さ・面白さを知ってしまうと、余剰金は全部運用したくなりますし、運用するのが正しいとまで言う方もおられます。

私も以前はそうでしたが、最近は『お金は使うためにあるもの』としての考えを改めました。

ですので、趣味の投資で得られたお金や、老後の生活資金の運用で余ったお金は、家族との旅行などの思い出づくりに使っています。

④大暴落(30%以上の下落)が起きたら現金でVTに一括投資

常々、『投資の売買タイミングは難しく、売り時・買い時は気にせず目標を持って運用しましょう!』と動画やブログでお伝えしているため、タイミングを狙って買うことは矛盾を感じられるかもしれません。

これも、先程の趣味の投資と実益の投資の観点の違いです。

実益の投資では上記の通りですが、趣味の投資においては自分がやりたいようにやれば良いと思っています。

私の場合、趣味の投資としてIPOをしていますが、リーマンショック級の不況時にはIPOの数が極端に少なくなります。

そのため、株価が30%近く大暴落をしたら、投資できるIPOが少なくなるので、IPO用の現金をVT(バンガード・トータル・ワールド・ストックETF)に一括投資する予定です。

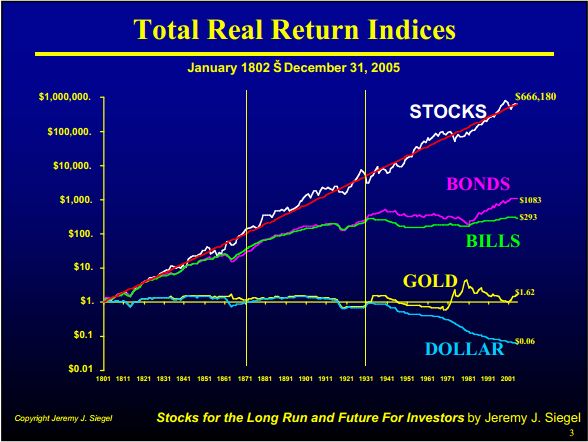

◆長期運用時の各資産クラスの推移(1802年-2005年)

上記は1802年から米国市場に1ドル投資した場合の各資産の推移を見たものです。

基本的にはどれも右肩上がりですが、株がもっとも伸びています。論文中にも記載がある通り、一般的に短期的に見ると株は債券よりもリスキーだと言われますが、長い目で見ると株の方が安全な資産クラスと言えます。

あくまで米国市場での話ではありますが、世界経済は緩やかに上昇を継続している事を考えると、米国以外でも同様に長期的に株価は上昇傾向になると考えています。

だからこそ、不況時にはIPOが少なく、現金の使い道がなくなるので、趣味の投資として全世界の株に安い信託報酬料で投資できるVTに一括投資したいと考えています。

また、30%以上の株価下落時に一括投資としたのは、リーマンショック時は4割近く株価が下がったこと、不況時の株価はどこまで下がるか分からないので、購入条件を決めておかないと決心が鈍るので、下落直前の株価から3割以上下落したタイミングで潔く一括投資しようと決意しています。

本記事の内容を動画でチェック

まとめ

- 先進国株:新興国株=9:1になるようなアセットアロケーション

- 積立中のファンドはeMAXIS Slim先進国株・新興国株

- 老後の生活資金形成と節税目的で個人年金保険にも積立中

- 現金保有割合が高い理由はIPO資金のため

- 大暴落時は生活防衛資金を残して現金をVTに一括投資

私の運用に興味があると言ってくれたコメントが嬉しくて、前回の2017年11月に紹介した内容よりも、より詳しく資産の内訳を出してみました。

積立てているファンドはeMAXS Slimシリーズの登場によって乗り換えましたが、インデックス投資の基本スタンスは変わっていません。

大きく変わった点は、お金に対する考え方で、『余剰金は無駄なく効率よく運用する』から『必要のない余剰金は使ってもOK』に考えを改めたことです。

将来に必要なお金を蓄えたり、万一、働けなくなるなど何かが起こった時のお金は大切ですが、将来に必要となる金額以上のお金は不要ですし、万一の資金は生活防衛資金で事足ります。

お金は使うためにあります。計画的に貯めることができたら、自分や家族の生活の質を上げたり、思い出づくりに使う事は生きたお金の使い方になると思っています!

こんばんは。大変参考になりました。アセットアロケーションなど配分など素人にはちょっと分かりにくいので参考にさせていただきます。無理のない長期積立てをしながら現金も少しずつ貯蓄して、いずれはIPOに挑戦したり、株価が下がりVT投資の為に頑張りたいと思います。またわかりやすいブログよろしくお願いいたします。

応援ありがとうございます!これからも時間に余裕ができたときに更新していくので、良かったらブログや動画ご覧ください!

アセットアロケーションだったり、現金と投資信託の比率など私の老後資金を考えた上ではベストだと思っていますが、万人にベストではないので、ヒカルさんの運用の参考程度にされてください。

IPOは本当になかなか当たらないので、根気強く継続する必要があると思いますが、ブログ内で紹介しているやり方だと100%ではないですが元本割れのリスクを抑えてできると思いますよ(^-^)

先程コメント入れました

名前はペンネームでもいいのですね

フルネーム入れてしまいました。

【クーさん】に変更お願いします