資産運用には投資信託が良いって聞いたんですけど、どうやってやるんですか?

色んな本とかサイトで情報が出回ってるけど、詳しい所までギュギュッとまとめて紹介するね!

お金を増やすには資産運用!資産運用と言えば投資信託!

こう思って投資信託に興味を持った方は多いのではないでしょうか。

かくいう私も老後の生活費のことを考えて資産運用を始めようと最初に勉強したのが投資信託です。

最初の頃はどうやって投資信託をするのかやり方が分からなくて、色々な本を読んだり、サイトを見たり、セミナーに参加したりと沢山時間を使いました。

今日の授業は私のように情報集めの時間を無駄にしないために

- 簡単!投資信託のやり方

- 口座は証券会社か銀行どっちで作るべきか?

- おすすめの投資信託の探し方・選び方

などを初心者の方に向けてお伝えします。

少し長文になりますが、書籍1冊読むよりもはるかに圧縮された内容になっています。

10分程度かかると思いますが、気合を入れて読んでみてください!

簡単!初心者向けの投資信託のやり方について

投資信託のやり方はとても簡単です。

- 銀行や証券会社にて口座を作る

- 作った口座で投資先(ファンド)を選ぶ

- 口座にお金を入金して購入する

まずは、銀行や証券会社のホームページ、窓口で口座の申込みを行えばOKです。

続いて、申込までには少し時間がかかるので、その間に買いたいファンドを選んでおきます。

最後に口座ができたら、入金して選んでおいた好きなファンドを購入すればOKです。

でも、効率よく資産運用するためにはどこの銀行や証券会社の口座でも良いというわけではありませんし、投資先も適当なファンドを選べば良いというわけでもありません。

それじゃ、どうやって口座や投資先を選んだらいいの?

まずは口座の選び方から紹介していきます。

投資信託の口座は証券会社?銀行?どっちで開設すべき?

投資信託をするには銀行や証券会社の口座が必要です。郵便局でも可能です。

ですが、口座を作るには証券会社がベストです。

なぜかと言うと、証券会社と銀行では取り扱っているファンドの数が違うからです。

日本で購入できるファンドは4,000本以上ありますが、銀行や郵便局で扱っているファンド数は非常に少ないです。

<参考 2016年10月27日時点>

郵便局:99件

みずほ銀行:224件

楽天証券:2,268件

このように郵便局や銀行よりも証券会社の方が圧倒的にファンド数が多いので、自分にピッタリのファンドが見つかりやすくなります。

特に数年前から始まった投資信託の運用益が非課税になるNISAやつみたてNISAを活用するなら、なおさら証券会社の方がメリットがあります。

証券会社の方がファンドの取り扱い数だけでなく、手数料の低さやポイント制度が充実しています。詳しくは下記の記事を参考にしてみて下さい。

⇒NISAは銀行と証券会社どっちで開設?答えは簡単です!

⇒つみたてNISAは銀行と証券会社どっちがいいの?初心者は必見!

『証券会社で口座なんて作ったことがないから不安だ!』と感じられるかもしれませんが、銀行に口座を作るのとそこまで大差ないのでご安心ください。

証券会社での口座の作り方

証券会社での口座の作り方は、希望する証券会社のホームページを検索して、そこから新規開設を申し込むだけです。

申込みには名前や住所など、銀行口座を作る時と同様な基本情報を入力しますが、証券会社の口座開設に特有なものとして下記の資料が必要です。

- マイナンバーカード(マイナンバー通知カードでも可能)

- 顔写真付きの本人確認書類(運転免許証等)

- 顔写真なしの本人確認書類(健康保険証等)

- 住民票

※証券会社によって必要書類が異なりますが、『マイナンバーカード+運転免許証』か、『マイナンバー通知カード+運転免許証+住民票』のどちらかのセットがあれば基本的にOKです。

※マイナンバーカードとマイナンバー通知カードは言葉は似ていますが、全く違うものですのでご注意ください。(顔写真付きがマイナンバーカード、顔写真なしが通知カード)

オンライン上で申込みが完了できる証券会社もあれば、申込みをしてから口座開設に関する書類が届く証券会社もあります。

口座開設に関しては、とにかくやってみてください。難しいことはないはずです。

少し前に触れましたが、口座を開設するなら取扱いファンド数が多い所が良いです。

ファンドの取り扱い数がずば抜けて多いのは「SBI証券」か「楽天証券」です。

証券会社選びで決め手になるのは、ファンド数だけでなくサービスや料金体系も重要です。

両者のサービスや手数料はほぼ同じですが、ポイント制度に若干の違いがありますが、購入するファンドによってポイントの貯まり方は異なるので、一概にどちらが優れているとは言い切れません。

他にも、マネックス証券とカブドットコム証券にも開設しておくと投資信託の無料WEBセミナーが見れます。最新の情報もタダで入手できるのでおすすめです。

どの証券会社に口座開設しても、開設手数料や口座維持手数料などの料金が発生することは一切ありませんので、まずは4つとも開設しておいて、あとで購入するファンドに合わせてメインに使う口座を選べばOKです。

では、続いて口座を開設できたら次にやるべきことはファンド選びです。

初心者向けのおすすめのファンドの選び方

このテーマが本記事の最も肝になる所なので、じっくり読んでください。

ファンドを選ぶ前に最も重要なことは『いつまでに』、『いくら必要か』この2点が超重要です。

プロフィールでも書きましたが、私の場合は60歳までに3,000万円必要です。

現在の私の年齢が34歳ですので、60歳まであと26年間あります。

仮に毎月8万円貯金できる余裕があったとしても、8万円×12ヶ月×26年=2,496万円となり、目標とする3000万円まで約500万円足りません。

こうなった時に投資信託を活用して、不足している500万円分を埋めます。

この不足分を埋めてくれるのが、投資信託の利回り(運用リターン)です。

利回りというのは、銀行預金の金利のようなもので、何%であれば目標金額に達するかを知ることができます。

参考までに、利回り別に毎月8万円を26年間運用した場合の予定金額は次の通りです。

※毎月8万円、26年間運用

利回り1%:28,491,808円

利回り1.4%:30,087,012円

利回り3%:37,739,197円

利回り6%:59,845,750円

銀行預金の場合(利率0.001%):24,963,235円

※利回り計算は楽天証券:積立簡単シミュレーション、モーニングスター:金融電卓を参照しました。利回り計算には便利ですよ!

このように、銀行預金では不足している500万円を埋めることができませんが、利回りが1.4%以上のファンドに投資すれば26年後に目標とする3,000万円を蓄えることができます。

ですので、今回の場合は1.4%以上の利回りが期待できるファンドを選ぶことが絶対条件になります。

ちなみに、投資信託の平均的な利回りは5%程度と言われていますので、1.4%というのは現実的な数値です。

ファンドによって、利回り(運用リターン)はバラつきがあります。後で紹介するインデックスファンドという種類のファンドであれば平均利回りは5%程度という過去のデータがあります。詳しくは下記の記事を参考にしてみて下さい。

⇒投資信託の利回りとは?平均値をご紹介!

ファンドによっては5%よりも高い利回りで運用されている所もありますが、利回りが高いファンドほどハイリスク・ハイリターンとなります。

基本的に利回りが高いファンドほど、損失のリスクも高くなるので、目標利回りに近いファンドを選びましょう!

目標の利回りが決まったら、ファンドを選んでいきましょう!

ファンドの選び方

投資信託には2種類のファンドが存在します。

- インデックスファンド

- アクティブファンド

これらのファンドの違いを紹介します。

【インデックスファンド】

日経平均やTOPIX(トピックス)という言葉を聞いたことがあると思います。

これは、簡単に言うと日本で上場している企業の株価の平均値をとったもので、株価全体の指標として使用されます。

インデックスファンドとは名前の通り、インデックス(index=指標)に沿ったファンドのことです。

TOPIXに連動したインデックスファンドであれば全ての東証一部上場の企業の株を買っているファンドになります。

ですので、TOPIXが上昇すれば、それに連動するインデックスファンドの価格も上昇します。

【アクティブファンド】

アクティブファンドは日経平均やTOPIXなどの指標を上回ることを目標にしたファンドです。

例えば日経平均が+100円だとしたら、アクティブファンドは+100円以上を目指します。

同様に日経平均が‐100円なら、アクティブファンドは-100円よりも少ない値を目指します。

こうして聞くとアクティブファンドの方が良さそうですが、私がおすすめするのはインデックスファンドです!

えっ?!絶対アクティブファンドの方がオトクじゃん??

アクティブファンドはインデックスファンドよりも年間にかかるコスト(信託報酬料≒手数料)が高く、これまでの運用実績をみると長期的にはインデックスファンドに運用負けしているデータが報告されています。

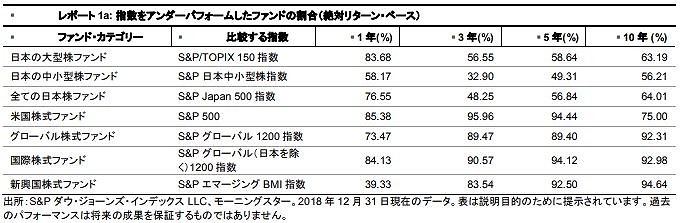

◆アクティブファンドがインデックスに負けた割合(2018年)

これが、その根拠の1つで、アクティブファンドがインデックスに負けた割合を示しています。

ファンドのカテゴリーや比較する期間にもよりますが、10年で約6割~9割近くのアクティブファンドがインデックスに負けています。

アクティブファンドがインデックスファンドよりも100%劣っているわけではないですが、まだファンドを選ぶスキルが浅い初心者の方はインデックスファンドを選んだ方が平均的に良いという事が言えますね!

私自身もインデックスファンドで運用していますよ!

また、投資対象には概ね9つの投資対象があります。

債券:主に国債や社債、リート:不動産投資

投資信託は投資対象を1つに絞らずに複数に分散させて購入する分散投資をすることがコツです。

目標の利回りに対して、どの投資対象にどのくらい投資すれば良いのかはモーニングスターのサイトを参照すればまずは良いかと思います。

サイトを参照して利回り1.4%、毎月8万円、26年間で3,000万円にしたい場合の資産配分を考えてみました。

毎月8万円、26年間で3,000万円にしたい場合(利回り1.4%))

国内株:4,000円

先進国株:12,000円

新興国株:8,000円

先進国債券:40,000円

新興国債券:16,000円

合計:80,000円

今回の場合はこのような結果になりました。

ここまで来たら、それぞれの投資対象となるファンドを具体的に選んでいきましょう!

投資対象となるファンドの探し方

目標とする投資対象が決まったら、実際にファンドを選んでみましょう!

証券口座にネットからログインすると、大体の証券口座にファンド検索機能がついています。

この機能を使って、目的のファンドを探すと良いです。

検索で気をつけることは次の3つです。

- インデックスファンドから選ぶ

- 投資対象(国内株式、先進国国債など)を選ぶ

- 信託報酬料が安い順に並び替える

繰り返しますがアクティブファンドから選んではいけません。必ずインデックスファンドを選んでください。

また、同じ投資対象のインデックスファンドであれば、基本的にどれを選んでも利回りは同じです。

ですので、検索結果にでてきたどれを選んでもOKなのですが、信託報酬料(=年間手数料)が安いファンドほど有利に運用できますので、これが最も安いファンドを選びましょう!

初めて投資信託で積立投資をする方に向けて、始める前から積立て後までの長期戦略について紹介している記事があります。

こちらも合わせて参照頂くと、投資信託のやり方がより分かりやすくなるはずです。

⇒インデックスファンドで積立投資!始め方から売り方の7STEP

ファンドが決まったら後は購入するだけです。

ファンドの購入方法

ファンドの購入方法は2通りあります。

- 一括購入

- 積立て購入

一括購入とは、その時々の世界経済の情勢を見て株価が安い時にタイミングに合わせてまとめて購入する方法です。

積立て購入とは、購入のタイミングを見計らわずに毎月決まった日に積み立てて購入する方法です。

おすすめは積立て購入です。

タイミングを見計らって買うよりも、毎月決まった額を投資した方が運用成績のブレが少なくなり、こうした投資方法をドルコスト平均法と言います。

多くの書籍やサイトでその良さは伝えられているので、特に投資信託の初心者にはピッタリの購入方法です。

それに、毎月給料から天引きされないと基本的に人ってお金を貯めにくいものです。

積立て購入すると、銀行口座から自動引き落としされたり、クレジットカード払いで自動で引き落としされますので、否が応でも強制的に貯蓄できます。

こうした事から、積立て購入することを強くおすすめします!

また、積立て購入には定期引落し手数料などの余計な費用はかかりませんので、コスト面では一括購入と同じです。

ここまで来たら投資信託をできるはずですが、NISA口座を活用すると、効率よく資産運用できます。

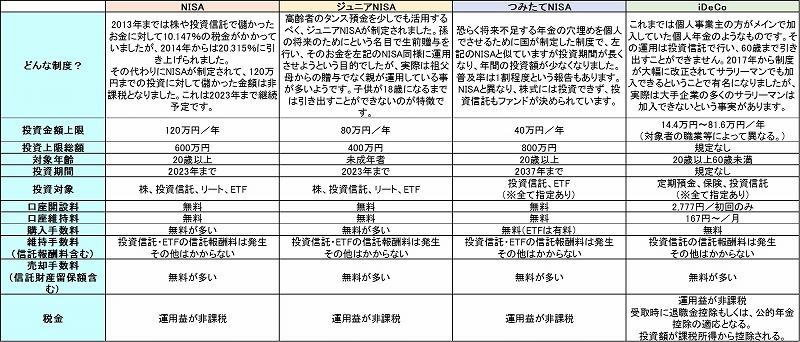

積立投資にはNISA口座を活用しよう!

途中でも出てきましたが、NISA(ニーサ)って聞いたことないですか?

これは、証券会社や銀行で開設できる口座の種類の1つです。

銀行の預金にも普通預金・定期預金・当座預金とかありますよね?あんな感じです。

投資信託が購入できる口座には3種類あります。

一般口座:初心者の場合選ぶ必要なし(儲かった利益を自分で確定申告しないといけません。)

特定口座:源泉徴収あり・なしの2種類があります。(ありを選ぶと確定申告不要なので基本的には特定口座の源泉徴収ありを推奨します。)

NISA口座:儲かった利益は通常20%程度の税金がかかりますが、NISA口座なら税金が発生しません。

通常、投資信託で儲かるとその額の2割程度が税金で持って行かれますが、

NISA口座で運用した場合、儲けがでても税金を取られないんです。

NISA口座は年間で120万円(2016年10月27日時点)までしか投資できないという上限がありますが、一般家庭のサラリーマンには十分すぎる金額です。

その他にも、つみたてNISAという年間40万円を上限とした口座もあります。

お子さんがいれば、ジュニアNISA口座も開設でき、1人当たり80万円まで投資可能です。

それぞれの制度の詳細は下記の通りです。

表中に紹介されているiDeCo(イデコ)はNISAとは似て非なる口座なのですが、人によってはNISAよりもオトクに運用できます。詳しくは『イデコ(iDeCo)とは?制度の概要を詳しくご紹介します!』をご参照下さい。

このようにNISA口座は投資信託をする上で投資効率の良い口座になります。

口座開設時にはNISA口座で積立投資して、年間投資限度額の上限を超えるようであれば、その分を特定口座(源泉徴収あり)で積立投資すればよいです。

NISA口座は特殊な口座なので、複数の証券会社で同時に開設できないから慎重に選びましょうね!

NISA口座で積立投資がおすすめってのは分かったけど、いくらから始めるべきか悩む方も多いと思いますが、投資信託は少額から始められるので心配しなくて大丈夫です!

投資信託はいくらから始めるべきか?

投資信託を購入できる金額は、証券会社によっては100円から購入できます。高くても1万円からです。

目標利回り、積立て金額などが決まっていても、最初から全力投球するのは怖いという方は100円から試してみてはいかがでしょうか。

逆に、積立て額を目一杯増やして、大儲けしようという方もおられるかもしれません。

でも、そういう方はちょっと待ってください!その余剰金は本当に投資して良いお金ですか?

投資関係の本を読んでいると、『生活防衛資金』と呼ばれるお金が紹介されているものがあります。

生活防衛資金が何かと言うと、万一、会社が倒産した、事故で働けなくなったなどの不測の事態が起きた時に必要となるお金のことです。

生活防衛資金は短い人で生活費の3ヶ月、長い人で2年を推奨しているのを見かけます。

具体的な金額は家庭によって様々ですので、自分の生活費が月にいくら出ているのかを計算して生活防衛資金を銀行預金などにストックしておきましょう!

最低でも3ヶ月、最高で2年分の生活費が銀行預金にあるなら、残りは全額投資しても良いと私は思っています。

ですので、投資信託を始める時は、生活防衛資金をストックして残ったお金で投資しましょう!というのが私の見解です。(私の場合は、6ヶ月分の生活費を残して、あとは全額投資しています。)

ここまで紹介した内容は書籍やセミナーで得た知識と実戦経験から言えることです。

参考までに私が読んだ本の中で初心者向けに良いと思ったものを紹介します。

初心者向けのおすすめの本

これまでに投資信託に関する本や雜誌など、初心者向けの物からマニアックな物まで沢山読んできました。

そんな中で初心者向けにおすすめしたい本が2冊あります。

どちらの方がおすすめというのではなく、2冊読むことで投資信託に関してより詳しくなれます。

『ほったらかし投資術』に関しては、本記事で私がこれまでに書いてきた生活防衛資金を残して、残りは投資信託で長期運用しましょう!というような内容の書籍になります。

これを読めば、長期運用においてインデックスファンドの積立て投資がいかに有用で、自分が決めた『いつまでに』、『いくら必要か』の目標達成ができることを信じられる1冊になっています。

続いて、『投資信託選びでいちばん知りたいこと』では、タイトルの通り投資信託の選び方が細かく書かれています。

例えば、国内の株式投資をするファンドを買いたい!と決めても、ファンドの数はたくさんあります。

当ブログでは信託報酬料が安いファンドをおすすめしましたが、仮に信託報酬料が全く同じのファンドがあったらどうされますか?

そんな時にはこの1冊に信託報酬料以外でもファンドを選ぶポイントが書かれています。

初心者向けの投資信託の書籍は沢山読みましたが、振り返るとこの2冊だけで良かったと思っています。

本気で投資信託を取り組むならこの2冊はぜひ読んでみてください。

今回紹介した2冊の詳しい内容や、それ以外にもおすすめの本を下記の記事で紹介しているので勉強をしたい方は参考にしてみて下さい。

⇒投資信託の本で初心者向けは?コレさえ読んどけばOK!

投資信託の勉強は本だけでなく、セミナーに参加するともっと分かりやすくなると思います。

特に、投資は株や債券などの値動きに関する情報は最新のものでないと意味がありません。

楽天証券・マネックス証券・カブドットコム証券では口座開設をしていれば無料で見れるWEBセミナーが沢山あります。

初心者から上級者向けのセミナーまであり、30分~1時間超の内容が多いです。ネット環境にあるパソコンやスマホがあれば、いつでもどこでも見れるので空いた時間があれば勉強になると思います!

資産運用の勉強をしていくと、投資信託だけでなく株にも興味がでてくると思います。

簡単に両者の違いを紹介します。

たくさん稼ぐなら「株」、安全に稼ぐなら「投資信託」

初心者の方の中には株と投資信託がゴチャゴチャになっている方もいるかもしれません。

両者の違いを簡単に紹介すると、、、

- 株:トヨタ・任天堂など個別の会社の株(数万円~数百万円必要)

- 投資信託:株式を上場している全ての会社の株、自動車関連の株など1つの会社でなくグルーピングした複数の会社の株(100円からOK)

このように投資対象は似ていても中身が違います。

個別株の場合、その会社が業績不振だったとすると、その会社の株価は急落しますので、大損する可能性があります。

一方で投資信託であれば、自動車関連の会社の株に投資するファンドを保有していて、特定の1社の業績不振があったとしても、ファンドの価格(基準価額)は個別株ほどの影響はありません。

これは逆もしかりで、特定の1社の業績が好調で株価が急騰しても、投資信託の場合は個別株ほど大きく上昇することはありません。

こうしたことから、個別株は投資信託に比べてハイリスクハイリターンとなります。

今日の授業を動画で復習

まとめ

- 投資信託の口座は銀行ではなく証券会社で作ろう!

- おすすめの投資信託は存在しない!『いつまでに』、『いくら必要か』が決まってからおすすめのファンドが決まる

- アクティブファンドではなく、インデックスファンドを購入しよう!

- ファンド選びで迷ったら信託報酬料が安いファンドが最もおすすめ

- 購入にはNISA口座で積立投資がおすすめ

投資信託はまず口座を作ることから始まります。

口座を作って、自分の目標金額と期間(『いつまでに』、『いくら必要か』)を設定します。

それから、ファンドを購入していきます。

漠然と資産運用したい!お金を増やしたい!という考えだとハイリスク・ハイリターンの投資に手を出してしまい、自分の資産を減らしてしまう可能性があります。

そうならないためにも、本文でも触れましたが最も大切なこととして、『いつまでに』、『いくら必要か』を明確にして、それに見合ったファンドを選びましょう!

きっと少しずつ着実に資産が増えていくと思います。

将来を見すえた資産運用を一緒にがんばりましょうね!

投資信託をはじめようと思い参考にさせて頂きました。全くの初心者ですが口座開設~購入の流れは良くわかりましたが不明な点があります。

①ファンドを購入したら後はプロの方が売り時を見計らって売ってくれるのでしょうか?

(投資信託は投資のプロにと色々なサイトにありました)購入するファンドを決めて購入したら後はプロにお任せになるのでしょうか?

②①で間違っていないのであれば売った時にどのように自分は売ったことがわかるのかが不明です。

⓷①で間違っていなかったら積み立てで購入した場合はどのタイミングで購入を辞めるのでしょうか?

ブログへの訪問とご質問ありがとうございます。また、投資信託を始めるに当たり口座開設から購入までの流れも伝わったとのことで何よりです。

ご質問の件ですが、私が知ってる範囲で1つずつ回答させていただきます。

①ファンドを購入したら後はプロの方が売り時を見計らって売ってくれるのでしょうか?

(投資信託は投資のプロにと色々なサイトにありました)購入するファンドを決めて購入したら後はプロにお任せになるのでしょうか?

私の言葉足らずで、投資信託について誤解があるかもしれないと感じたので、そもそも投資信託について再度紹介させてください。

国内で買える投資信託は5000本近くあるとされていて、Aファンド、Bファンド、Cファンド・・・と様々です。

各ファンドにはファンドマネージャー(投資のプロ)がおり、その方がファンドの運用方針によって金融商品を売買します。

例えば、国内の自動車関係の株に投資するAファンドがあったとします。その場合は、トヨタ、日産、ホンダなどの会社の株をファンドマネージャーがタイミングを見て売買してくれます。

一方で食品メーカーの株に投資するBファンドや、銀行関連の株に投資するCファンドがあったとします。

あくまで、投資のプロ(ファンドマネージャー)が運用するのは、各ファンドが運用方針で決めた金融商品(株など)を売買するのであって、複数のファンドを売買するわけではありません。そして、ファンドの運用成績によって各ファンドの基準価格(株で言う株価のようなもの)が決定します。

この事を前提に回答させて頂くと、先程例に挙げた自動車関連の株に投資するAファンドであれば、自動車関連の株を投資のプロ(ファンドマネージャー)が日々運用しており、その結果が基準価格に反映されます。ですので、そのAファンドを保有し続けている限り、ずっと自動車関連の株を投資のプロが売ったり、買ったりを繰り返して利益をだす努力をされています。

②①で間違っていないのであれば売った時にどのように自分は売ったことがわかるのかが不明です。

では、投資のプロ(ファンドマネージャー)がどのような株を売買したかは詳細は分かりづらいです。

ですが、google等で「ファンド名 運用報告書」と検索して頂くと、そのファンドが保有している株や債券等の銘柄が分かります。

⓷①で間違っていなかったら積み立てで購入した場合はどのタイミングで購入を辞めるのでしょうか?

ファンドを積立購入する場合は、証券会社でそのファンドの積立設定を行います。

設定を解除すれば、いつでも積立をやめることはできますし、再設定すれば再開することも可能です。

以上で回答になっていますでしょうか。

もし、分かりにくい所や意図した質問と違った回答をしていた等があったら、お手数ですが再度コメントをお願い致します。

はじめまして。こちらのブログと動画がたいへん参考になりましたので、わたしのブログに紹介させていただきました。

リンクを張らせていただきたいのですが、よろしいでしょうか。

はじめまして!

ご丁寧にご連絡頂きありがとうございます。

当サイトへのリンクはフリーですので、良ければいくらでも紹介してください(^o^)

動画に関してはYou Tubeの規約に沿っていれば大丈夫です!(動画の転売、動画ばかりをブログに大量に貼り付けて広告収入を得るなどはNG)

サイトを拝見しましたが、わかりやすくてシンプルにまとめられていて素敵ですね!

恐らくYou Tubeの規約も問題ないと思いますので、今後も良ければブログや動画をご紹介ください。、

許可ありがとうございます。

わたしを投資信託の世界に踏み出すきっかけになったのがこの解説でした。

これからも応援しています。

私なんかの記事や動画が投資への第一歩になったなんて嬉しいです(^o^)

お互い頑張っていきましょうね!